کریپٹوکرنسی فیوچر ملٹی علامت ART حکمت عملی (تعلیم)

مصنف:نینا باداس, تخلیق: 2022-04-07 11:09:42, تازہ کاری: 2022-04-07 16:15:14کریپٹوکرنسی فیوچر ملٹی علامت ART حکمت عملی (تعلیم)

حال ہی میں ، ہمارے پلیٹ فارم کے کچھ صارفین ایک مائی لینگویج حکمت عملی کو جاوا اسکرپٹ کی حکمت عملی میں پورٹ کرنے کے منتظر ہیں ، تاکہ بہت سارے اصلاحاتی خیالات کو لچکدار طریقے سے شامل کیا جاسکے۔ وہ یہاں تک کہ کسی حکمت عملی کو کثیر علامت ورژن میں بڑھانا چاہتے ہیں۔ کیونکہ مائی لینگویج حکمت عملی عام طور پر رجحان کی حکمت عملی ہوتی ہے ، اور بہت ساری قیمت کے قریب ماڈل میں عملدرآمد ہوتی ہے۔ ان حکمت عملیوں میں پلیٹ فارم API انٹرفیس کی درخواست بہت کثرت سے نہیں ہوتی ہے ، جو کثیر علامت حکمت عملی کے ورژن میں پورٹ کرنے کے لئے زیادہ موزوں ہے۔ مضمون میں ، ہم ایک سادہ مائی لینگویج حکمت عملی کو مثال کے طور پر لیتے ہیں اور اسے جاوا اسکرپٹ زبان کے ایک آسان ورژن میں پورٹ کرتے ہیں۔ بنیادی مقصد تعلیم ، بیک ٹیسٹ اور تحقیق کرنا ہے۔ اگر آپ کوئی حکمت عملی چلانا چاہتے ہیں تو ، آپ کو کچھ تفصیلات شامل کرنے کی ضرورت ہوسکتی ہے (جیسے آرڈر کی قیمت ، درستگی ، آرڈر کی مقدار ، اثاثوں کی طرف سے آرڈر کرنے کی حیثیت ، معلومات کے

میلنگیج کی حکمت عملی کو منتقل کیا جائے گا

TR:=MAX(MAX((H-L),ABS(REF(C,1)-H)),ABS(REF(C,1)-L));

ATR:=EMA(TR,LENGTH2);

MIDLINE^^EMA((H + L + C)/3,LENGTH1);

UPBAND^^MIDLINE + N*ATR;

DOWNBAND^^MIDLINE - N*ATR;

BKVOL=0 AND C>=UPBAND AND REF(C,1)<REF(UPBAND,1),BPK;

SKVOL=0 AND C<=DOWNBAND AND REF(C,1)>REF(DOWNBAND,1),SPK;

BKVOL>0 AND C<=MIDLINE,SP(BKVOL);

SKVOL>0 AND C>=MIDLINE,BP(SKVOL);

// stop loss

C>=SKPRICE*(1+SLOSS*0.01),BP;

C<=BKPRICE*(1-SLOSS*0.01),SP;

AUTOFILTER;

حکمت عملی کا منطق بہت آسان ہے۔ پہلے ، پیرامیٹرز کے مطابق ، اے ٹی آر کا حساب لگائیں ، اور پھر تمام کے لائن بارز کی سب سے زیادہ ، سب سے کم ، بند اور کھلی قیمتوں کی اوسط اقدار کا حساب لگائیں ، جس کے ذریعہ ای ایم اے اشارے کا حساب لگایا جائے گا۔ آخر میں ، پیرامیٹرز میں اے ٹی آر اور تناسب این کی بنیاد پر ، اپ بینڈ اور ڈاؤن بینڈ کا حساب لگائیں۔

اوپن پوزیشن اور ریورس اپ بینڈ اور ڈاؤن بینڈ کے ذریعے بند ہونے والی قیمت پر مبنی ہیں۔ اپ بینڈ کے ذریعے ریورس (جب مختصر رکھنا) ، طویل کھولیں؛ ڈاؤن بینڈ کے ذریعے ریورس ، مختصر کھولیں۔ جب قریبی قیمت درمیانی لائن تک پہنچ جاتی ہے تو ، قریبی پوزیشن؛ جب قریبی قیمت اسٹاپ نقصان کی قیمت تک پہنچ جاتی ہے تو ، قریبی پوزیشن (اسٹاپ نقصان کے لئے SLOSS کے مطابق؛ جب SLOSS 1 ہے تو ، اس کا مطلب 0.01 ہے ، یعنی 1٪) ۔ حکمت عملی قریبی قیمت ماڈل میں عملدرآمد کیا جاتا ہے.

ٹھیک ہے. حکمت عملی کی ضروریات اور MyLanguage کے خیالات کو سمجھنے کے بعد، ہم پورٹنگ شروع کر سکتے ہیں.

بندرگاہ اور ڈیزائن کی حکمت عملی کا پروٹوٹائپ

حکمت عملی پروٹوٹائپ کوڈ بہت لمبا نہیں ہے، صرف 1 سے 200 لائنوں. آپ کو آسانی سے حکمت عملی لکھنے کے خیالات کا مطالعہ کرنے کے لئے، میں براہ راست حکمت عملی کوڈ میں تبصرے لکھ.

// parse params, from string to object

var arrParam = JSON.parse(params)

// the function creates the chart configuration

function createChartConfig(symbol, atrPeriod, emaPeriod, index) { // symbol: trading pair; atrPeriod: ATR parameter period; emaPeriod: EMA parameter period; index: index of the corresponding exchange object

var chart = {

__isStock: true,

extension: {

layout: 'single',

height: 600,

},

title : { text : symbol},

xAxis: { type: 'datetime'},

series : [

{

type: 'candlestick', // K-line data series

name: symbol,

id: symbol + "-" + index,

data: []

}, {

type: 'line', // EMA

name: symbol + ',EMA:' + emaPeriod,

data: [],

}, {

type: 'line', // upBand

name: symbol + ',upBand' + atrPeriod,

data: []

}, {

type: 'line', // downBand

name: symbol + ',downBand' + atrPeriod,

data: []

}, {

type: 'flags',

onSeries: symbol + "-" + index,

data: [],

}

]

}

return chart

}

// main logic

function process(e, kIndex, c) { // e is the exchange object, such as exchanges[0] ... ; kIndex is the data series of K-line data in the chart; c is the chart object

// obtain K-line data

var r = e.GetRecords(e.param.period)

if (!r || r.length < e.param.atrPeriod + 2 || r.length < e.param.emaPeriod + 2) {

// if K-line data length is insufficient, return

return

}

// calculate ATR indicator

var atr = TA.ATR(r, e.param.atrPeriod)

var arrAvgPrice = []

_.each(r, function(bar) {

arrAvgPrice.push((bar.High + bar.Low + bar.Close) / 3)

})

// calculate EMA indicator

var midLine = TA.EMA(arrAvgPrice, e.param.emaPeriod)

// calculate upBand and downBand

var upBand = []

var downBand = []

_.each(midLine, function(mid, index) {

if (index < e.param.emaPeriod - 1 || index < e.param.atrPeriod - 1) {

upBand.push(NaN)

downBand.push(NaN)

return

}

upBand.push(mid + e.param.trackRatio * atr[index])

downBand.push(mid - e.param.trackRatio * atr[index])

})

// plot

for (var i = 0 ; i < r.length ; i++) {

if (r[i].Time == e.state.lastBarTime) {

// update

c.add(kIndex, [r[i].Time, r[i].Open, r[i].High, r[i].Low, r[i].Close], -1)

c.add(kIndex + 1, [r[i].Time, midLine[i]], -1)

c.add(kIndex + 2, [r[i].Time, upBand[i]], -1)

c.add(kIndex + 3, [r[i].Time, downBand[i]], -1)

} else if (r[i].Time > e.state.lastBarTime) {

// add

e.state.lastBarTime = r[i].Time

c.add(kIndex, [r[i].Time, r[i].Open, r[i].High, r[i].Low, r[i].Close])

c.add(kIndex + 1, [r[i].Time, midLine[i]])

c.add(kIndex + 2, [r[i].Time, upBand[i]])

c.add(kIndex + 3, [r[i].Time, downBand[i]])

}

}

// detect position

var pos = e.GetPosition()

if (!pos) {

return

}

var holdAmount = 0

var holdPrice = 0

if (pos.length > 1) {

throw "Long and short positions are detected simultaneously!"

} else if (pos.length != 0) {

holdAmount = pos[0].Type == PD_LONG ? pos[0].Amount : -pos[0].Amount

holdPrice = pos[0].Price

}

if (e.state.preBar == -1) {

e.state.preBar = r[r.length - 1].Time

}

// detect signal

if (e.state.preBar != r[r.length - 1].Time) { // close price model

if (holdAmount <= 0 && r[r.length - 3].Close < upBand[upBand.length - 3] && r[r.length - 2].Close > upBand[upBand.length - 2]) { // close price up cross the upBand

if (holdAmount < 0) { // holding short, close position

Log(e.GetCurrency(), "close short position", "#FF0000")

$.CoverShort(e, e.param.symbol, Math.abs(holdAmount))

c.add(kIndex + 4, {x: r[r.length - 2].Time, color: 'red', shape: 'flag', title: 'close', text: "close short position"})

}

// open long

Log(e.GetCurrency(), "open long position", "#FF0000")

$.OpenLong(e, e.param.symbol, 10)

c.add(kIndex + 4, {x: r[r.length - 2].Time, color: 'red', shape: 'flag', title: 'long', text: "open long position"})

} else if (holdAmount >= 0 && r[r.length - 3].Close > downBand[downBand.length - 3] && r[r.length - 2].Close < downBand[downBand.length - 2]) { // close price down cross the downBand

if (holdAmount > 0) { // holding long, close position

Log(e.GetCurrency(), "close long position", "#FF0000")

$.CoverLong(e, e.param.symbol, Math.abs(holdAmount))

c.add(kIndex + 4, {x: r[r.length - 2].Time, color: 'green', shape: 'flag', title: 'close', text: "close long position"})

}

// open short

Log(e.GetCurrency(), "open short position", "#FF0000")

$.OpenShort(e, e.param.symbol, 10)

c.add(kIndex + 4, {x: r[r.length - 2].Time, color: 'green', shape: 'flag', title: 'short', text: "open short position"})

} else {

// close position

if (holdAmount > 0 && (r[r.length - 2].Close <= holdPrice * (1 - e.param.stopLoss) || r[r.length - 2].Close <= midLine[midLine.length - 2])) { // if holding long position, close price is equal to or less than midline, stop loss according to open position price

Log(e.GetCurrency(), "if midline is triggered or stop loss, close long position", "#FF0000")

$.CoverLong(e, e.param.symbol, Math.abs(holdAmount))

c.add(kIndex + 4, {x: r[r.length - 2].Time, color: 'green', shape: 'flag', title: 'close', text: "close long position"})

} else if (holdAmount < 0 && (r[r.length - 2].Close >= holdPrice * (1 + e.param.stopLoss) || r[r.length - 2].Close >= midLine[midLine.length - 2])) { // if holding short position, close price is equal to or more than midline, stop loss according to open position price

Log(e.GetCurrency(), "if midline is triggered or stop loss, close short position", "#FF0000")

$.CoverShort(e, e.param.symbol, Math.abs(holdAmount))

c.add(kIndex + 4, {x: r[r.length - 2].Time, color: 'red', shape: 'flag', title: 'close', text: "close short position"})

}

}

e.state.preBar = r[r.length - 1].Time

}

}

function main() {

var arrChartConfig = []

if (arrParam.length != exchanges.length) {

throw "The parameter and the exchange object do not match!"

}

var arrState = _G("arrState")

_.each(exchanges, function(e, index) {

if (e.GetName() != "Futures_Binance") {

throw "The platform is not supported!"

}

e.param = arrParam[index]

e.state = {lastBarTime: 0, symbol: e.param.symbol, currency: e.GetCurrency()}

if (arrState) {

if (arrState[index].symbol == e.param.symbol && arrState[index].currency == e.GetCurrency()) {

Log("Recover:", e.state)

e.state = arrState[index]

} else {

throw "The recovered data and the current setting do not match!"

}

}

e.state.preBar = -1 // initially set -1

e.SetContractType(e.param.symbol)

Log(e.GetName(), e.GetLabel(), "Set contract:", e.param.symbol)

arrChartConfig.push(createChartConfig(e.GetCurrency(), e.param.atrPeriod, e.param.emaPeriod, index))

})

var chart = Chart(arrChartConfig)

chart.reset()

while (true) {

_.each(exchanges, function(e, index) {

process(e, index + index * 4, chart)

Sleep(500)

})

}

}

function onexit() {

// record e.state

var arrState = []

_.each(exchanges, function(e) {

arrState.push(e.state)

})

Log("Record:", arrState)

_G("arrState", arrState)

}

حکمت عملی کے پیرامیٹرز:

var params = '[{

"symbol" : "swap", // contract code

"period" : 86400, // K-line period; 86400 seconds indicates 1 day

"stopLoss" : 0.07, // ratio of stoploss; 0.07 means 7%

"atrPeriod" : 10, // ATR indicator parameter

"emaPeriod" : 10, // EMA indicator parameter

"trackRatio" : 1, // ratio of upBand or downBand

"openRatio" : 0.1 // ratio of reserved open position (temporarily not supported)

}, {

"symbol" : "swap",

"period" : 86400,

"stopLoss" : 0.07,

"atrPeriod" : 10,

"emaPeriod" : 10,

"trackRatio" : 1,

"openRatio" : 0.1

}]'

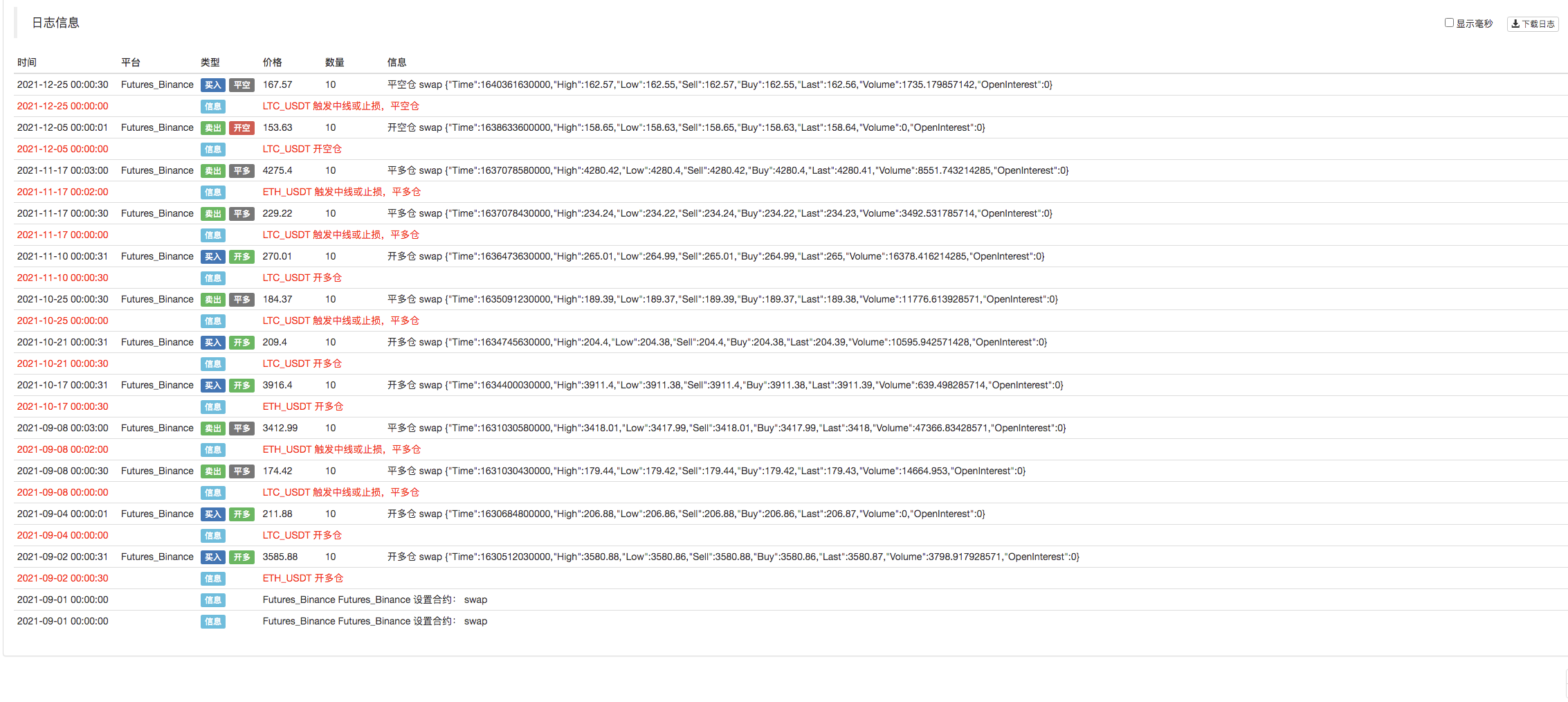

بیک ٹیسٹ

حکمت عملی کا ماخذ کوڈ:https://www.fmz.com/strategy/339344

حکمت عملی صرف مواصلات اور مطالعہ کے لئے استعمال کی جاتی ہے؛ عملی استعمال کے لئے، آپ کو خود کو تبدیل کرنے، ایڈجسٹ کرنے اور بہتر بنانے کی ضرورت ہے.

- قیمت کا سوال

- dYdX حکمت عملی ڈیزائن مثال

- ایف ایم زیڈ

کراولنگ بائننس اعلان مواد پر پائیتھون کرالر کا اطلاق کرنے کی ابتدائی تلاش - ہیج حکمت عملی ڈیزائن ریسرچ & زیر التواء اسپاٹ اور فیوچر آرڈرز کی مثال

- حالیہ صورت حال اور فنڈنگ ریٹ کی حکمت عملی کا تجویز کردہ آپریشن

- کریپٹوکرنسی فیوچر کی دوہری حرکت پذیر اوسط وقفے کی حکمت عملی (تعلیم)

- کریپٹوکرنسی اسپاٹ ملٹی علامت ڈبل چلتی اوسط حکمت عملی (تعلیم)

- جاوا اسکرپٹ میں فشر اشارے کا احساس اور ایف ایم زیڈ پر پلاٹنگ

- نگہبان

- 2021 کریپٹوکرنسی ٹی اے کیو جائزہ اور 10 گنا اضافے کی سادہ ترین گمشدہ حکمت عملی

- اپ گریڈ کریں! کریپٹوکرنسی فیوچر مارٹنگیل حکمت عملی

- گیٹ ریکارڈز فنکشن سیکنڈ میں K سٹرنگ گراف حاصل نہیں کر سکا

- FMZ پر مبنی آرڈر سنکرون مینجمنٹ سسٹم ڈیزائن (2)

- گیٹیکر نے جو حجم واپس کیا ہے وہ غلط ہے۔

- ایف ایم زیڈ پر مبنی آرڈر سنکرون مینجمنٹ سسٹم ڈیزائن (1)

- ایک کثیر چارٹ پلاٹنگ لائبریری ڈیزائن کریں

- ڈسک ماحولیات

- 60 سطر کا کوڈ ایک خیال کا احساس - معاہدہ نیچے ماہی گیری

- ایف ایم زیڈ بلنگ سسٹم اپ گریڈ اور ایڈجسٹمنٹ کا اعلان

- ایف ایم زیڈ پر گوسٹ رائٹنگ کی حکمت عملیوں کے لئے نوٹس