سادہ اتار چڑھاؤ EMV حکمت عملی

مصنف:نیکی, تخلیق: 2020-07-01 10:39:17, تازہ کاری: 2023-10-28 15:26:49

خلاصہ

دوسرے تکنیکی اشارے کے برعکس ،

سادہ اتار چڑھاؤ ای ایم وی کو مساوی حجم چارٹ اور کمپریسڈ چارٹ کے اصول کے مطابق ڈیزائن کیا گیا ہے۔ اس کا بنیادی تصور یہ ہے کہ: مارکیٹ کی قیمت صرف اس وقت بہت زیادہ توانائی استعمال کرے گی جب رجحان بدل جاتا ہے یا بدلنے والا ہے ، اور بیرونی کارکردگی یہ ہے کہ تجارتی حجم بڑا ہوجاتا ہے۔ جب قیمت بڑھ رہی ہے تو ، اس کے فروغ کے اثر کی وجہ سے یہ زیادہ توانائی استعمال نہیں کرے گی۔ اگرچہ یہ خیال اس نظریے کے برعکس ہے کہ مقدار اور قیمت دونوں میں اضافہ ہوتا ہے ، لیکن اس کی اپنی منفرد خصوصیات ہیں۔

EMV حساب کتاب کا فارمولا

مرحلہ 1: mov_mid کا حساب لگائیں

ان میں ، TH دن کی سب سے زیادہ قیمت کی نمائندگی کرتا ہے ، TL دن کی سب سے کم قیمت کی نمائندگی کرتا ہے ، YH پچھلے دن کی سب سے زیادہ قیمت کی نمائندگی کرتا ہے ، اور YL پچھلے دن کی سب سے کم قیمت کی نمائندگی کرتا ہے۔ پھر اگر MID > 0 کا مطلب ہے کہ آج کی اوسط قیمت کل کی اوسط قیمت سے زیادہ ہے۔

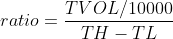

مرحلہ 2: تناسب کا حساب لگائیں

ان میں سے، ٹی وی او ایل دن کے تجارتی حجم کی نمائندگی کرتا ہے، TH دن کی سب سے زیادہ قیمت کی نمائندگی کرتا ہے، اور TL دن کی سب سے کم قیمت کی نمائندگی کرتا ہے.

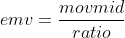

مرحلہ 3: EMV کا حساب لگائیں

EMV استعمال

ای ایم وی کے مصنف کا خیال ہے کہ بڑے پیمانے پر اضافے کے ساتھ توانائی کی تیزی سے کمی ہوتی ہے ، اور اضافہ اکثر زیادہ دیر تک نہیں رہتا ہے۔ اس کے برعکس ، اعتدال پسند حجم ، جو ایک خاص مقدار میں توانائی کی بچت کرسکتا ہے ، اکثر اضافے کو زیادہ دیر تک جاری رکھتا ہے۔ ایک بار جب ایک عروج کا رجحان تشکیل دیا جاتا ہے تو ، کم تجارتی حجم قیمتوں کو اوپر دھکیل سکتا ہے ، اور ای ایم وی کی قیمت میں اضافہ ہوگا۔ ایک بار جب ڈاؤن ٹرینڈ مارکیٹ تشکیل دی جاتی ہے تو ، اس کے ساتھ اکثر لامحدود یا چھوٹی کمی ہوتی ہے ، اور ای ایم وی کی قیمت میں کمی واقع ہوگی۔ اگر قیمت اتار چڑھاؤ والی مارکیٹ میں ہے یا قیمتوں میں اضافے اور گرنے کے ساتھ ہی ایک بڑی مقدار ہوتی ہے تو ، ای ایم وی کی قیمت بھی صفر کے قریب ہوگی۔ لہذا آپ کو معلوم ہوگا کہ ای ایم وی زیادہ تر مارکیٹ میں صفر محور سے نیچے ہے ، جو اس اشارے کی ایک اہم خصوصیت بھی ہے۔ ایک اور نقطہ نظر سے ، ای ایم وی میگا اقدار اور منافع پیدا کرسکتا ہے۔

ای ایم وی کا استعمال بہت آسان ہے ، صرف یہ دیکھیں کہ آیا ای ایم وی صفر محور کو عبور کرتا ہے۔ جب ای ایم وی 0 سے نیچے ہوتا ہے تو ، یہ ایک کمزور مارکیٹ کی نمائندگی کرتا ہے۔ جب ای ایم وی 0 سے اوپر ہوتا ہے تو ، یہ ایک مضبوط مارکیٹ کی نمائندگی کرتا ہے۔ جب ای ایم وی منفی سے مثبت میں بدل جاتا ہے تو ، اسے خریدا جانا چاہئے۔ جب ای ایم وی مثبت سے منفی میں بدل جاتا ہے تو ، اسے فروخت کیا جانا چاہئے۔ اس کی خصوصیت یہ ہے کہ یہ نہ صرف مارکیٹ میں جھٹکے کی مارکیٹ سے بچ سکتا ہے ، بلکہ جب رجحان مارکیٹ شروع ہوتا ہے تو وقت پر مارکیٹ میں بھی داخل ہوسکتا ہے۔ تاہم ، چونکہ ای ایم وی قیمتوں میں تبدیلی کے وقت حجم میں تبدیلی کی عکاسی کرتا ہے ، اس کا اثر صرف درمیانی سے طویل مدتی رجحانات پر ہوتا ہے۔ قلیل مدتی یا نسبتا short مختصر تجارتی دوروں کے لئے ، ای ایم وی

حکمت عملی کا نفاذ

مرحلہ 1: حکمت عملی کا فریم ورک لکھیں

# Strategy main function

def onTick():

pass

# Program entry

def main():

while True: # Enter infinite loop mode

onTick() # execution strategy main function

Sleep(1000) # sleep for 1 second

FMZ.COMگھماؤ ٹریننگ موڈ اپناتا ہے. سب سے پہلے، آپ کو ایک کی وضاحت کرنے کی ضرورت ہےmainفنکشن اور ایکonTickفنکشن.mainفنکشن حکمت عملی کا انٹری فنکشن ہے، اور پروگرام کوڈ لائن کی طرف سے لائن کو انجام دے گاmainفنکشن.mainفنکشن، لکھیںwhileلوپ اور بار بار عملدرآمدonTickفنکشن. حکمت عملی کے تمام بنیادی کوڈ میں لکھا ہےonTick function.

مرحلہ 2: پوزیشن ڈیٹا حاصل کریں

def get_position():

position = 0 # The number of assigned positions is 0

position_arr = _C(exchange.GetPosition) # Get array of positions

if len(position_arr)> 0: # If the position array length is greater than 0

for i in position_arr: # Traverse the array of positions

if i['ContractType'] =='IH000': # If the position symbol is equal to the subscription symbol

if i['Type']% 2 == 0: # if it is long position

position = i['Amount'] # Assign a positive number of positions

else:

position = -i['Amount'] # Assign the number of positions to be negative

return position # return position quantity

کیونکہ اس حکمت عملی میں، صرف حقیقی وقت کی پوزیشنوں کی تعداد کا استعمال کیا جاتا ہے، بحالی کو آسان بنانے کے لئے،get_positionیہاں پوزیشنوں کی مقدار کو احاطہ کرنے کے لئے استعمال کیا جاتا ہے۔ اگر موجودہ پوزیشن لمبی ہے تو ، یہ ایک مثبت نمبر لوٹاتا ہے ، اور اگر موجودہ پوزیشن مختصر ہے تو ، یہ منفی نمبر لوٹاتا ہے۔

مرحلہ 3: K لائن ڈیٹا حاصل کریں

exchange.SetContractType('IH000') # Subscribe to futures variety

bars_arr = exchange.GetRecords() # Get K-line array

if len(bars_arr) <10: # If the number of K lines is less than 10

return

مخصوص K- لائن کے اعداد و شمار حاصل کرنے سے پہلے آپ کو پہلے ایک مخصوص تجارتی معاہدے کی رکنیت کرنی ہوگی،SetContractTypeفنکشن سےFMZ.COM، اور معاہدہ کوڈ میں منتقل. اگر آپ معاہدے کے بارے میں دیگر معلومات جاننا چاہتے ہیں تو، آپ کو بھی اس ڈیٹا کو حاصل کرنے کے لئے ایک متغیر استعمال کر سکتے ہیں.GetRecordsفنکشن K لائن ڈیٹا حاصل کرنے کے لئے، کیونکہ واپس ایک صف ہے، تو ہم متغیر استعمالbars_arrاسے قبول کرنے کے لئے.

مرحلہ 4: ایم وی وی کا حساب لگائیں

bar1 = bars_arr[-2] # Get the previous K-line data

bar2 = bars_arr[-3] # get the previous K-line data

# Calculate the value of mov_mid

mov_mid = (bar1['High'] + bar1['Low']) / 2-(bar2['High'] + bar2['Low']) / 2

if bar1['High'] != bar1['Low']: # If the dividend is not 0

# Calculate the value of ratio

ratio = (bar1['Volume'] / 10000) / (bar1['High']-bar1['Low'])

else:

ratio = 0

# If the value of ratio is greater than 0

if ratio> 0:

emv = mov_mid / ratio

else:

emv = 0

یہاں ، ہم ای ایم وی کی قیمت کا حساب لگانے کے لئے تازہ ترین قیمت کا استعمال نہیں کرتے ہیں ، بلکہ سگنل کو آؤٹ پٹ کرنے اور آرڈر جاری کرنے کے لئے ایک K لائن رکھنے کے لئے نسبتا lagging موجودہ K لائن کا استعمال کرتے ہیں۔ اس کا مقصد بیک ٹیسٹ کو حقیقی تجارت کے قریب تر بنانا ہے۔ ہم جانتے ہیں کہ اگرچہ مقداری تجارتی سافٹ ویئر اب بہت ترقی یافتہ ہے ، لیکن پھر بھی حقیقی قیمت ٹِک ماحول کا مکمل طور پر تقلید کرنا مشکل ہے ، خاص طور پر جب بیک ٹیسٹنگ کے ساتھ سامنا کرنا پڑتا ہے بار کی سطح کے لمبے اعداد و شمار ، لہذا اس سمجھوتہ کا طریقہ استعمال کیا جاتا ہے۔

مرحلہ 5: احکامات کی جگہ

current_price = bars_arr[-1]['Close'] # latest price

position = get_position() # Get the latest position

if position> 0: # If you are holding long positions

if emv <0: # If the current price is less than teeth

exchange.SetDirection("closebuy") # Set the trading direction and type

exchange.Sell(round(current_price-0.2, 2), 1) # close long position

if position <0: # If you are holding short positions

if emv> 0: # If the current price is greater than the teeth

exchange.SetDirection("closesell") # Set the trading direction and type

exchange.Buy(round(current_price + 0.2, 2), 1) # close short position

if position == 0: # If there is no holding position

if emv> 0: # If the current price is greater than the upper lip

exchange.SetDirection("buy") # Set the trading direction and type

exchange.Buy(round(current_price + 0.2, 2), 1) # open long position

if emv <0: # if the current price is smaller than the chin

exchange.SetDirection("sell") # Set the trading direction and type

exchange.Sell(round(current_price-0.2, 2), 1) # open short position

آرڈر دینے سے پہلے ، ہمیں دو اعداد و شمار کا تعین کرنے کی ضرورت ہے ، ایک آرڈر کی قیمت ہے اور دوسرا موجودہ پوزیشن کی حیثیت ہے۔ آرڈر دینے کی قیمت بہت آسان ہے ، صرف موجودہ اختتامی قیمت کو شامل کرنے یا مختلف قسم کی کم سے کم تبدیلی کی قیمت کو گھٹانے کے لئے استعمال کریں۔ چونکہ ہم نے استعمال کیا ہےget_positionپوزیشن کو احاطہ کرنے کے لئے تقریب، ہم اسے براہ راست یہاں کال کر سکتے ہیں. آخر میں، پوزیشن EMV اور صفر محور کے درمیان پوزیشن تعلقات کے مطابق کھول دیا اور بند کر دیا جاتا ہے.

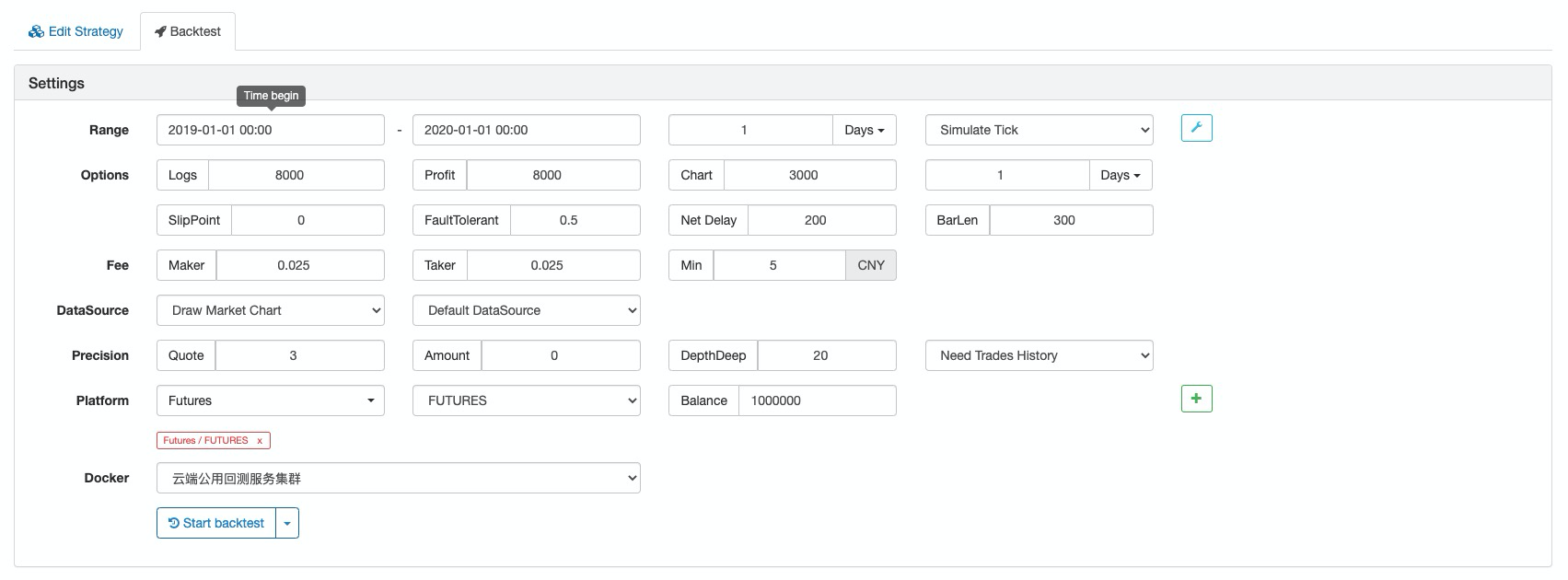

حکمت عملی کا بیک ٹسٹ

بیک ٹیسٹ کی ترتیب

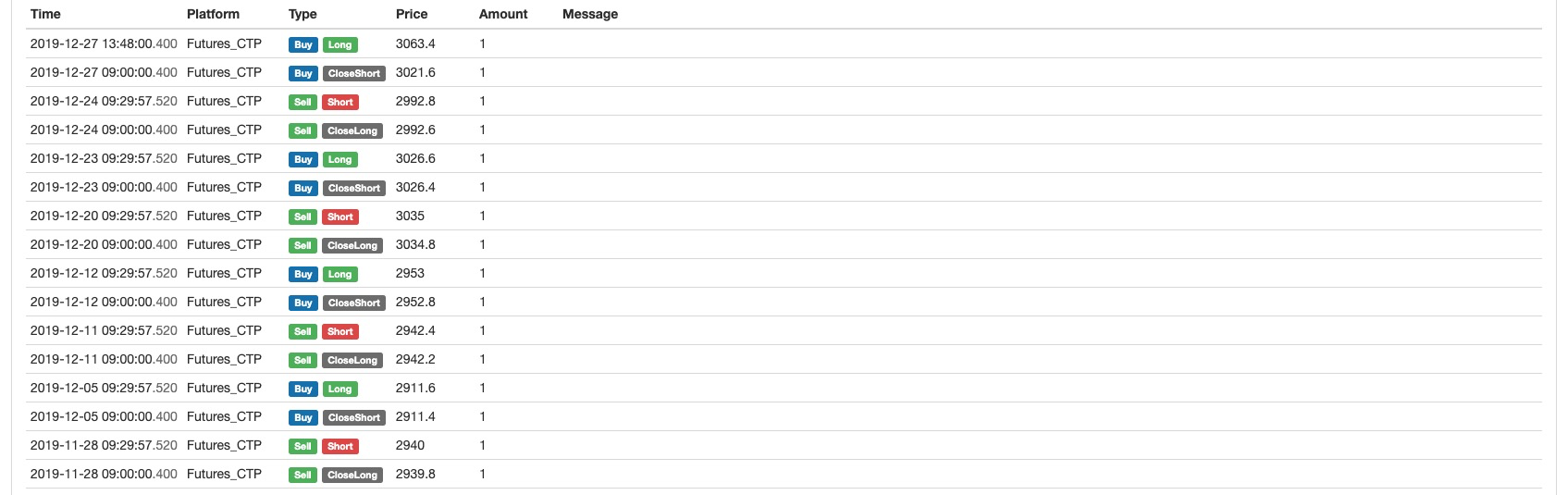

بیک ٹسٹ لاگ

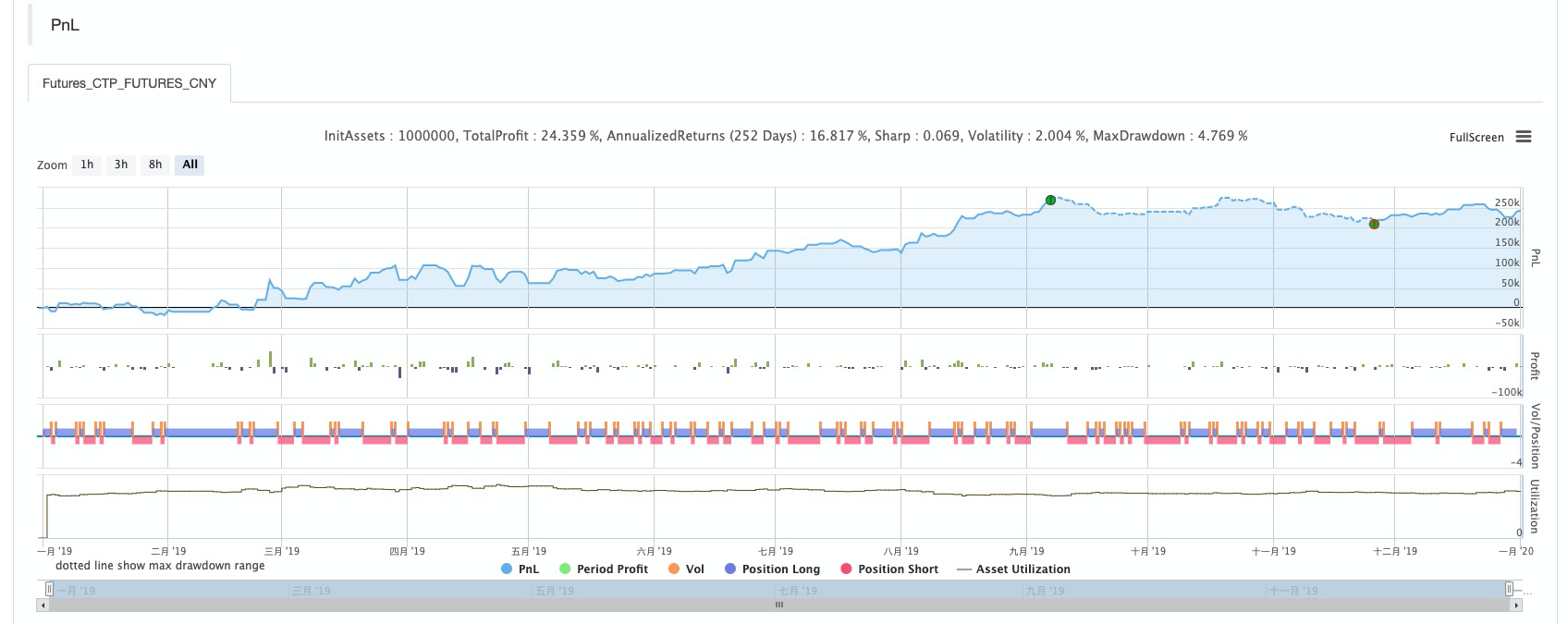

دارالحکومت کا منحنی خطوط

مکمل حکمت عملی

# Backtest configuration

'''backtest

start: 2019-01-01 00:00:00

end: 2020-01-01 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

'''

def get_position():

position = 0 # The number of assigned positions is 0

position_arr = _C(exchange.GetPosition) # Get array of positions

if len(position_arr)> 0: # If the position array length is greater than 0

for i in position_arr: # Traverse the array of positions

if i['ContractType'] =='IH000': # If the position symbol is equal to the subscription symbol

if i['Type']% 2 == 0: # if it is long position

position = i['Amount'] # Assign a positive number of positions

else:

position = -i['Amount'] # Assign the number of positions to be negative

return position # return position quantity

# Strategy main function

def onTick():

# retrieve data

exchange.SetContractType('IH000') # Subscribe to futures

bars_arr = exchange.GetRecords() # Get K-line array

if len(bars_arr) <10: # If the number of K lines is less than 10

return

# Calculate emv

bar1 = bars_arr[-2] # Get the previous K-line data

bar2 = bars_arr[-3] # get the previous K-line data

# Calculate the value of mov_mid

mov_mid = (bar1['High'] + bar1['Low']) / 2-(bar2['High'] + bar2['Low']) / 2

if bar1['High'] != bar1['Low']: # If the dividend is not 0

# Calculate the value of ratio

ratio = (bar1['Volume'] / 10000) / (bar1['High']-bar1['Low'])

else:

ratio = 0

# If the value of ratio is greater than 0

if ratio> 0:

emv = mov_mid / ratio

else:

emv = 0

# Placing orders

current_price = bars_arr[-1]['Close'] # latest price

position = get_position() # Get the latest position

if position> 0: # If you are holding long positions

if emv <0: # If the current price is less than teeth

exchange.SetDirection("closebuy") # Set the trading direction and type

exchange.Sell(round(current_price-0.2, 2), 1) # close long position

if position <0: # If you are holding short positions

if emv> 0: # If the current price is greater than the teeth

exchange.SetDirection("closesell") # Set the trading direction and type

exchange.Buy(round(current_price + 0.2, 2), 1) # close short position

if position == 0: # If there is no holding position

if emv> 0: # If the current price is greater than the upper lip

exchange.SetDirection("buy") # Set the trading direction and type

exchange.Buy(round(current_price + 0.2, 2), 1) # open long position

if emv <0: # if the current price is smaller than the chin

exchange.SetDirection("sell") # Set the trading direction and type

exchange.Sell(round(current_price-0.2, 2), 1) # open short position

# Program entry

def main():

while True: # Enter infinite loop mode

onTick() # execution strategy main function

Sleep(1000) # sleep for 1 second

مکمل حکمت عملی کو اسٹریٹیجی اسکوائر پر شائع کیا گیا ہےFMZ.COMویب سائٹ، اور اسے کاپی پر کلک کر کے استعمال کیا جا سکتا ہے.https://www.fmz.com/strategy/213636

خلاصہ

اس کورس کے ذریعے ، ہم دیکھ سکتے ہیں کہ ای ایم وی عام تاجروں کے برعکس ہے ، لیکن یہ غیر معقول نہیں ہے۔ چونکہ ای ایم وی حجم کے اعداد و شمار کو متعارف کراتا ہے ، لہذا یہ دوسرے تکنیکی اشارے سے زیادہ موثر ہے جو قیمت کے پیچھے کیا ہے اس کا پتہ لگانے کے لئے قیمت کے حساب کتاب کا استعمال کرتے ہیں۔ ہر حکمت عملی کی مختلف خصوصیات ہیں۔ صرف مختلف حکمت عملیوں کے فوائد اور نقصانات کو مکمل طور پر سمجھنے اور کچرے کو ہٹانے اور اس کے جوہر کو نکالنے سے ہی ہم کامیابی سے آگے بڑھ سکتے ہیں۔

- کریپٹوکرنسی مارکیٹ میں بنیادی تجزیہ کی مقدار: اعداد و شمار کو اپنے لئے بولنے دیں!

- ایک بار پھر ، ہم نے ایک بار پھر اس بات کا یقین کرلیا ہے کہ یہ ایک بہت بڑا مسئلہ ہے ، لیکن ہم اس کے بارے میں مزید نہیں جانتے ہیں۔

- کوانٹائزڈ ٹرانزیکشنز کے لیے ایک لازمی ٹول۔

- ہر چیز پر قابو پانا - ایف ایم زیڈ ٹریڈنگ ٹرمینل کا نیا ورژن (ٹی آر بی آربیٹریج سورس کوڈ کے ساتھ) کا تعارف

- FMZ کے نئے ورژن کے ٹرانزیکشن ٹرمینل کے بارے میں سب کچھ جاننے کے لئے یہاں کلک کریں

- ایف ایم زیڈ کوانٹ: کریپٹوکرنسی مارکیٹ میں مشترکہ تقاضوں کے ڈیزائن مثالوں کا تجزیہ (II)

- 80 لائنوں کے کوڈ میں ہائی فریکوئینسی حکمت عملی کے ساتھ دماغ کے بغیر سیلز بوٹس کا استحصال کیسے کریں

- ایف ایم زیڈ کیوٹیفیکیشن: کریپٹوکرنسی مارکیٹ میں عام ضروریات کے ڈیزائن کی مثالوں کا تجزیہ (ب)

- 80 لائنوں کے کوڈ کے ساتھ ہائی فریکوئینسی کی حکمت عملی کے ساتھ فروخت کے لیے بے دماغ روبوٹ کا استحصال کیسے کیا گیا؟

- ایف ایم زیڈ کوانٹ: کریپٹوکرنسی مارکیٹ میں مشترکہ تقاضوں کے ڈیزائن مثالوں کا تجزیہ (I)

- ایف ایم زیڈ کیوٹیفیکیشن: کریپٹوکرنسی مارکیٹ میں عام ضروریات کے ڈیزائن کی مثالوں کا تجزیہ (1)