آپ کو حکمت عملی لکھنے کے لئے سکھانے کے -- ایک MyLanguage حکمت عملی کا پیوند

مصنف:لیدیہ, تخلیق: 2022-12-26 15:23:08, تازہ کاری: 2023-09-13 19:44:28

آپ کو حکمت عملی لکھنے کے لئے سکھائیں ایک MyLanguage حکمت عملی منتقل

حال ہی میں ، جب میں نے اپنے دوستوں کے ساتھ حکمت عملیوں کے بارے میں بات کی ، تو میں نے سیکھا کہ مائی لینگویج میں لکھی گئی بہت سی حکمت عملیوں میں لچک کا سامنا کرنا پڑتا ہے۔ بہت سے معاملات میں ، معیاری K لائن مدت کا استعمال کرنا ضروری ہے جو نظام فراہم نہیں کرتا ہے۔ مثال کے طور پر ، زیادہ سے زیادہ ضرورت 4 گھنٹے کے لئے K لائن کا استعمال کرنا ہے۔ اس مسئلے کو ایک مضمون میں حل کیا گیا ہے۔ اگر آپ دلچسپی رکھتے ہیں تو ، براہ کرم ایک نظر ڈالیں:لنکتاہم ، مائی لینگویج کی حکمت عملی میں ، مائی لینگویج کی اعلی انکیپسولیشن خصوصیت کی وجہ سے ، خود ہی ڈیٹا پر کارروائی کرنا لچکدار نہیں ہے۔ اس وقت ، حکمت عملی کے خیال کو دوسری زبانوں میں منتقل کرنا ضروری ہے۔

رجحان کی حکمت عملی کی منتقلی کے لئے یہ بہت آسان ہے۔ ہم ایک نمونہ کوڈ استعمال کرسکتے ہیں تاکہ کوڈ کے اعداد و شمار کے حساب کے حصے کو پُر کیا جاسکے جو حکمت عملی کو چلاتا ہے ، اور تجارتی سگنل ٹرگر شرائط کو پُر کریں۔

دوبارہ استعمال کے قابل نمونہ کا کوڈ:

ایک مثال کے طور پر OKX مستقبل کے لئے حکمت عملی لے لو.

// Global variables

var IDLE = 0

var LONG = 1

var SHORT = 2

var OPENLONG = 3

var OPENSHORT = 4

var COVERLONG = 5

var COVERSHORT = 6

var BREAK = 9

var SHOCK = 10

var _State = IDLE

var Amount = 0 // Record the number of positions

var TradeInterval = 500 // Polling intervals

var PriceTick = 1 // Price per jump

var Symbol = "this_week"

function OnTick(){

// Ticker processing part of the driving strategy

// To be filled...

// Trading signal trigger processing section

// To be filled...

// Execution of trading logic

var pos = null

var price = null

var currBar = records[records.length - 1]

if(_State == OPENLONG){

pos = GetPosition(PD_LONG)

// Determine whether the state is satisfied, and if so, modify the state.

if(pos[1] >= Amount){

_State = LONG

Amount = pos[1] // Update the actual volume.

return

}

price = currBar.Close - (currBar.Close % PriceTick) + PriceTick * 2

Trade(OPENLONG, price, Amount - pos[1], pos, PriceTick) // (Type, Price, Amount, CurrPos, PriceTick)

}

if(_State == OPENSHORT){

pos = GetPosition(PD_SHORT)

if(pos[1] >= Amount){

_State = SHORT

Amount = pos[1] // Update the actual volume.

return

}

price = currBar.Close - (currBar.Close % PriceTick) - PriceTick * 2

Trade(OPENSHORT, price, Amount - pos[1], pos, PriceTick)

}

if(_State == COVERLONG){

pos = GetPosition(PD_LONG)

if(pos[1] == 0){

_State = IDLE

return

}

price = currBar.Close - (currBar.Close % PriceTick) - PriceTick * 2

Trade(COVERLONG, price, pos[1], pos, PriceTick)

}

if(_State == COVERSHORT){

pos = GetPosition(PD_SHORT)

if(pos[1] == 0){

_State = IDLE

return

}

price = currBar.Close - (currBar.Close % PriceTick) + PriceTick * 2

Trade(COVERSHORT, price, pos[1], pos, PriceTick)

}

}

// Trading logic section

function GetPosition(posType) {

var positions = _C(exchange.GetPosition)

var count = 0

for(var j = 0; j < positions.length; j++){

if(positions[j].ContractType == Symbol){

count++

}

}

if(count > 1){

throw "positions error:" + JSON.stringify(positions)

}

for (var i = 0; i < positions.length; i++) {

if (positions[i].ContractType == Symbol && positions[i].Type === posType) {

return [positions[i].Price, positions[i].Amount];

}

}

Sleep(TradeInterval);

return [0, 0];

}

function CancelPendingOrders() {

while (true) {

var orders = _C(exchange.GetOrders)

for (var i = 0; i < orders.length; i++) {

exchange.CancelOrder(orders[i].Id);

Sleep(TradeInterval);

}

if (orders.length === 0) {

break;

}

}

}

function Trade(Type, Price, Amount, CurrPos, OnePriceTick){ // Processing transactions

if(Type == OPENLONG || Type == OPENSHORT){ // Processing of opening positions

exchange.SetDirection(Type == OPENLONG ? "buy" : "sell")

var pfnOpen = Type == OPENLONG ? exchange.Buy : exchange.Sell

var idOpen = pfnOpen(Price, Amount, CurrPos, OnePriceTick, Type)

Sleep(TradeInterval)

if(idOpen) {

exchange.CancelOrder(idOpen)

} else {

CancelPendingOrders()

}

} else if(Type == COVERLONG || Type == COVERSHORT){ // Processing of closing positions

exchange.SetDirection(Type == COVERLONG ? "closebuy" : "closesell")

var pfnCover = Type == COVERLONG ? exchange.Sell : exchange.Buy

var idCover = pfnCover(Price, Amount, CurrPos, OnePriceTick, Type)

Sleep(TradeInterval)

if(idCover){

exchange.CancelOrder(idCover)

} else {

CancelPendingOrders()

}

} else {

throw "Type error:" + Type

}

}

function main() {

// Set up the contract

exchange.SetContractType(Symbol)

while(1){

OnTick()

Sleep(1000)

}

}

مثال: ڈبل ای ایم اے حکمت عملی کی منتقلی

MyLanguage بیک ٹیسٹ:

MyLanguage حکمت عملی کا کوڈ:

MA5^^MA(C,5);

MA15^^MA(C,15);

CROSSUP(MA5,MA15),BPK;

CROSSDOWN(MA5,MA15),SPK;

جاوا اسٹریٹجی میں ٹرانسپلانٹ کریں

سب سے پہلے، دوبارہ استعمال کے قابل نمونہ کوڈ کے لئے ٹکر حصول اور اشارے کے حساب کے حصوں کو بھریں:

// The ticker processing part of the driving strategy

var records = _C(exchange.GetRecords)

if (records.length < 15) {

return

}

var ma5 = TA.MA(records, 5)

var ma15 = TA.MA(records, 15)

var ma5_pre = ma5[ma5.length - 3]

var ma15_pre = ma15[ma15.length - 3]

var ma5_curr = ma5[ma5.length - 2]

var ma15_curr = ma15[ma15.length - 2]

جیسا کہ آپ دیکھ سکتے ہیں، ڈبل EMA حکمت عملی بہت آسان ہے. سب سے پہلے، K لائن کے اعداد و شمار حاصل کریں.records، اور پھر EMA فنکشن استعمال کریںTA.MAکےTA function library5 دن کے EMA اور 15 دن کے EMA کا حساب کرنے کے لئے (جیسا کہ ہم بیک ٹیسٹ انٹرفیس میں دیکھ سکتے ہیں ، K لائن کی مدت روزانہ K لائن پر مقرر کی گئی ہے ، لہذاTA.MA(records, 5)پانچ روزہ EMA کا حساب لگانا ہے،TA.MA(records, 15)15 دن کے EMA کا حساب لگانا ہے۔

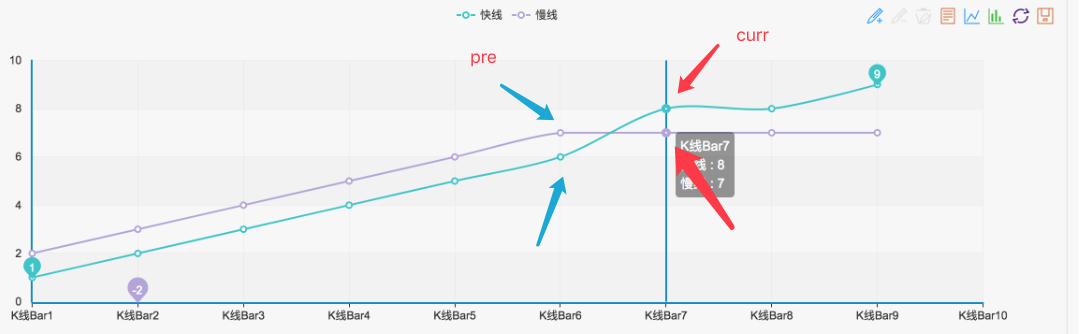

پھر آخری نقطہ حاصل کریںma5_curr(انڈیکیٹر ویلیو) ، آخری تیسرا نقطہma5_pre(انڈیکیٹر ویلیو) انڈیکیٹر ڈیٹا کاma5، اور اسی کے لئےma15اشارے کے اعداد و شمار۔ پھر ہم ان اشارے کے اعداد و شمار کو گولڈن کراس اور بیرش کراس اوور کا فیصلہ کرنے کے لئے استعمال کرسکتے ہیں ، جیسا کہ اعداد و شمار میں دکھایا گیا ہے:

جب بھی ایسی حالت بنتی ہے، یہ ایک قطعی گولڈن کراس یا بیرش کراس اوور ہوتا ہے۔

پھر سگنل کا فیصلہ کرنے کا حصہ مندرجہ ذیل طور پر لکھا جا سکتا ہے:

if(_State == IDLE && ma5_pre < ma15_pre && ma5_curr > ma15_curr){

_State = OPENLONG

Amount = 1

}

if(_State == IDLE && ma5_pre > ma15_pre && ma5_curr < ma15_curr){

_State = OPENSHORT

Amount = 1

}

if(_State == LONG && ma5_pre > ma15_pre && ma5_curr < ma15_curr){

_State = COVERLONG

Amount = 1

}

if(_State == SHORT && ma5_pre < ma15_pre && ma5_curr > ma15_curr){

_State = COVERSHORT

Amount = 1

}

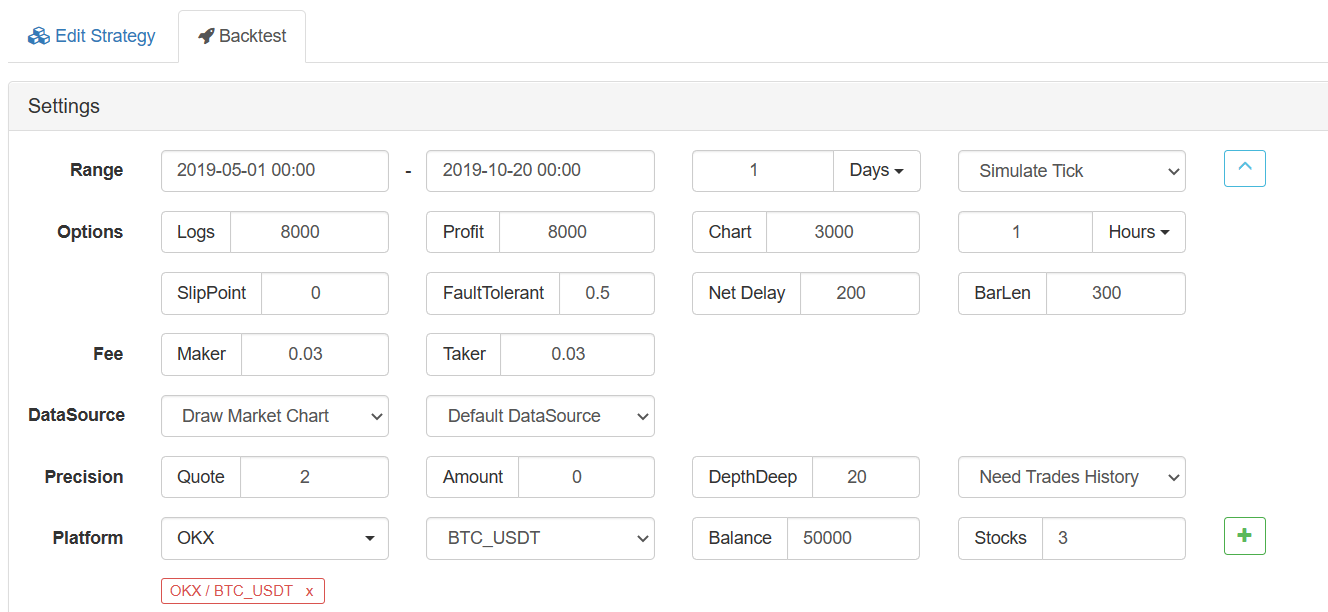

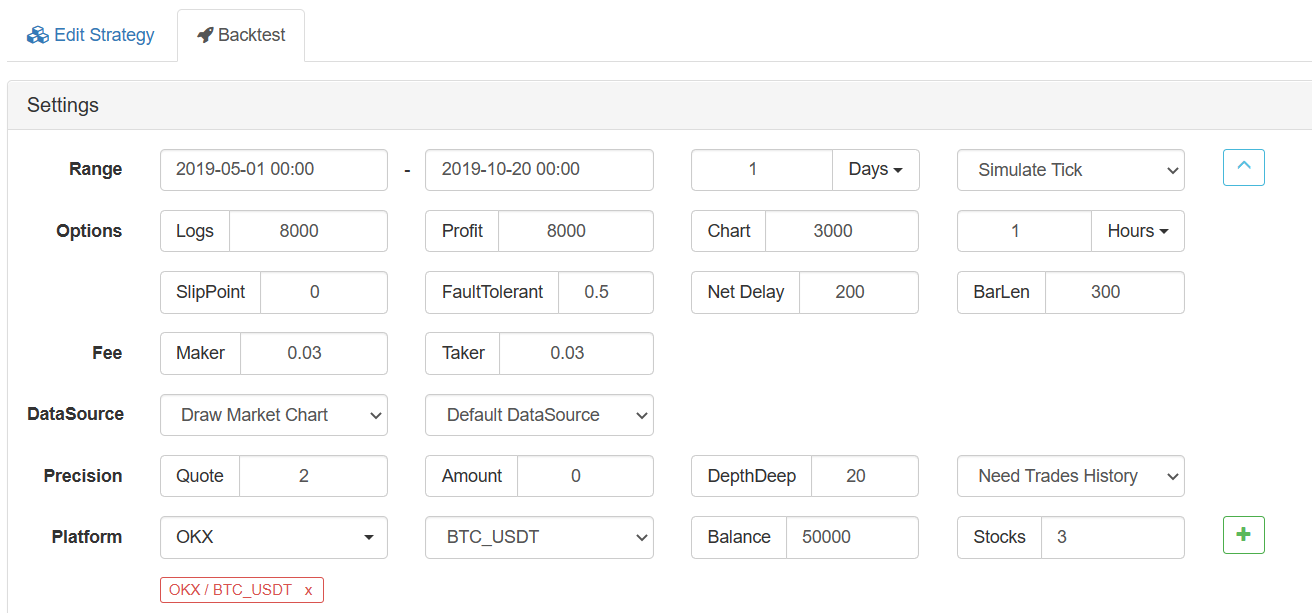

اس طرح، ٹرانسپلانٹ ٹھیک ہے۔ ہم بیک ٹیسٹ کر سکتے ہیں: جاوا اسٹریٹجی کا بیک ٹیسٹنگ بیک ٹسٹنگ کی ترتیب:

بیک ٹیسٹنگ کا نتیجہ:

MyLanguage کا بیک ٹسٹنگ

یہ دیکھا جاسکتا ہے کہ بیک ٹیسٹ کے نتائج تقریبا the ایک جیسے ہیں۔ اس طرح ، اگر آپ اس حکمت عملی میں انٹرایکٹو افعال ، ڈیٹا پروسیسنگ (جیسے کے لائن ترکیب) ، اور اپنی مرضی کے مطابق چارٹ ڈسپلے شامل کرنا چاہتے ہیں تو ، آپ اسے حاصل کرسکتے ہیں۔

اگر آپ دلچسپی رکھتے ہیں تو، براہ مہربانی کوشش کریں۔

- کریپٹوکرنسی مارکیٹ میں بنیادی تجزیہ کی مقدار: اعداد و شمار کو اپنے لئے بولنے دیں!

- ایک بار پھر ، ہم نے ایک بار پھر اس بات کا یقین کرلیا ہے کہ یہ ایک بہت بڑا مسئلہ ہے ، لیکن ہم اس کے بارے میں مزید نہیں جانتے ہیں۔

- کوانٹائزڈ ٹرانزیکشنز کے لیے ایک لازمی ٹول۔

- ہر چیز پر قابو پانا - ایف ایم زیڈ ٹریڈنگ ٹرمینل کا نیا ورژن (ٹی آر بی آربیٹریج سورس کوڈ کے ساتھ) کا تعارف

- FMZ کے نئے ورژن کے ٹرانزیکشن ٹرمینل کے بارے میں سب کچھ جاننے کے لئے یہاں کلک کریں

- ایف ایم زیڈ کوانٹ: کریپٹوکرنسی مارکیٹ میں مشترکہ تقاضوں کے ڈیزائن مثالوں کا تجزیہ (II)

- 80 لائنوں کے کوڈ میں ہائی فریکوئینسی حکمت عملی کے ساتھ دماغ کے بغیر سیلز بوٹس کا استحصال کیسے کریں

- ایف ایم زیڈ کیوٹیفیکیشن: کریپٹوکرنسی مارکیٹ میں عام ضروریات کے ڈیزائن کی مثالوں کا تجزیہ (ب)

- 80 لائنوں کے کوڈ کے ساتھ ہائی فریکوئینسی کی حکمت عملی کے ساتھ فروخت کے لیے بے دماغ روبوٹ کا استحصال کیسے کیا گیا؟

- ایف ایم زیڈ کوانٹ: کریپٹوکرنسی مارکیٹ میں مشترکہ تقاضوں کے ڈیزائن مثالوں کا تجزیہ (I)

- ایف ایم زیڈ کیوٹیفیکیشن: کریپٹوکرنسی مارکیٹ میں عام ضروریات کے ڈیزائن کی مثالوں کا تجزیہ (1)