وِلا ڈائنامک پِیوٹ سپر ٹرینڈ حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2022-05-13 17:45:05ٹیگز:ای ایم اےایس ایم اےاے ٹی آرمحور

یہ حکمت عملی 15 منٹ کے ٹائم فریم میں AUD / USD پر بہتر کام کرتی ہے۔ یہ مختلف فلٹرز کی بنیاد پر تجارت میں داخل ہونے کے لئے محور سپر ٹرینڈ کا استعمال کرتی ہے جیسے:

- سادہ EMA فلٹر: کہ 3 EMAs کے حکم میں ہونا چاہئے

- DEMA زاویہ: آپ DEMA زاویہ کی حد منتخب کر سکتے ہیں اور زاویہ کو چیک کرنے کے لئے واپس نظر آتے ہیں صرف ایک مخصوص زاویہ پر DEMA کے ساتھ تجارت کرنے کے لئے

- سادہ ڈی ای ایم اے فلٹر: صرف چیک کریں کہ آیا بند ڈی ای ایم اے کے اوپر یا نیچے ہے

- ہر سپر ٹرینڈ سگنل لے لو: اس کا مطلب یہ ہے کہ ہر عام سپر ٹرینڈ سگنل کو لے لو نہ کہ صرف ٹریڈ میں داخل ہونے کے لئے ایک محور سپر ٹرینڈ سگنل کا انتظار کریں (خاص طور پر طویل محور سپر ٹرینڈ ادوار پر)

- سپر ٹرینڈ میں اسٹاپ نقصان: اس کا مطلب یہ ہے کہ اسٹاپ نقصان نارمل سپر ٹرینڈ پر ہوگا ، اگر غلط ہو تو اسٹاپ نقصان منتخب کردہ اے ٹی آر کی سطح پر رکھا جائے گا۔

- 2 مرحلے منافع لیں: اس کا مطلب یہ ہے کہ اگر آپ ایک فیصد پوزیشن بند کرنا چاہتے ہیں جیسے ہی عام سپر ٹرینڈ انٹری قیمت کو عبور کرتا ہے ، تو آپ

2 مرحلے TP qty ان پٹ پر ٪ منتخب کرسکتے ہیں۔ - سٹاپ نقصان اے ٹی آر ضرب: اگر سپر ٹرینڈ میں سٹاپ نقصان آف ہے تو یہ اے ٹی آر پر مبنی سٹاپ نقصان ہوگا

- ٹیک منافع اے ٹی آر ضرب: اگر سپر ٹرینڈ پر اسٹاپ نقصان بند ہے تو یہ اے ٹی آر پر مبنی منافع ہوگا (آپ کو ذہن میں رکھنا ہوگا کہ اس دونوں کے درمیان تناسب منافع لینے کے خطرے سے فائدہ اٹھانے کا تناسب بنائے گا جب سپر ٹرینڈ پر اسٹاپ نقصان)

- ٹیسٹنگ: overfitting سے بچنے کے لئے، آپ backtesting اور forwardtesting کے لئے تاریخ کی حدود کو منتخب کر سکتے ہیں اور منتخب کریں جس ٹیسٹنگ آپ کرنا چاہتے ہیں

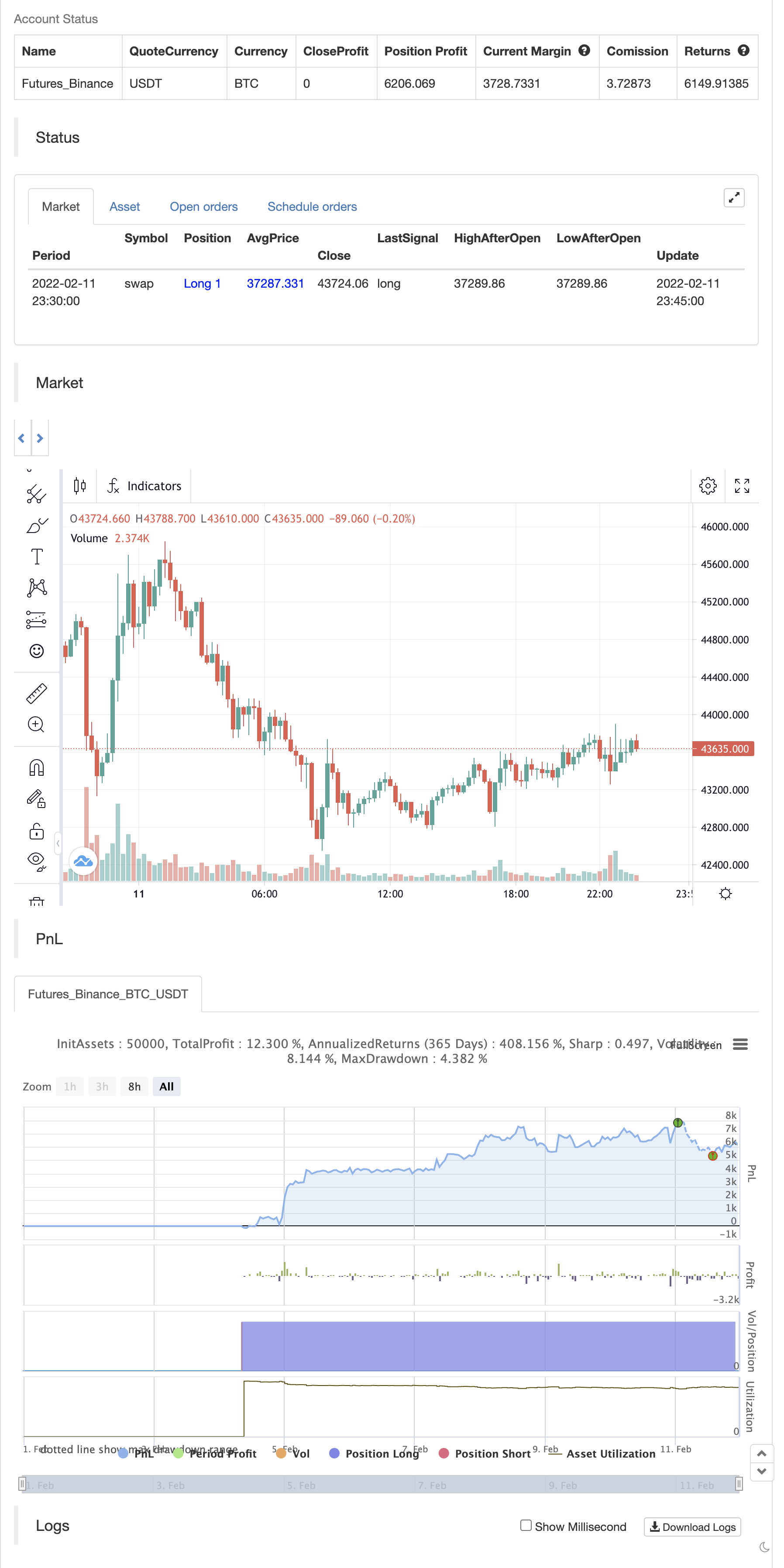

بیک ٹسٹ

/*backtest

start: 2022-02-01 00:00:00

end: 2022-02-11 23:59:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © evillalobos1123

//@version=5

strategy("Villa Dinamic Pivot Supertrend Strategy", overlay=true, calc_on_every_tick = true)

//INPUTS

ema_b = input.bool(false, "Use Simple EMA Filter", group = "Strategy Inputs")

ema_b_ang = input.bool(true, "Use DEMA Angle Filter", group = "Strategy Inputs")

dema_b = input.bool(true, "Use DEMA Filter", group = "Strategy Inputs")

st_sig = input.bool(false, "Take Every Supertrend Signal" , group = "Strategy Inputs")

take_p = input.bool(true, "Stop Loss at Supertrend", group = "Strategy Inputs")

din_tp = input.bool(false, "2 Steps Take Profit", group = "Strategy Inputs")

move_sl = input.bool(true, "Move SL", group = "Strategy Inputs")

sl_atr = input.float(2.5, "Stop Loss ATR Multiplier", group = "Strategy Inputs")

tp_atr = input.float(4, "Take Profit ATR Multiplier", group = "Strategy Inputs")

din_tp_qty = input.int(50, "2 Steps TP qty%", group = "Strategy Inputs")

dema_a_filter = input.float(0, "DEMA Angle Threshold (+ & -)", group = "Strategy Inputs")

dema_a_look = input.int(1, "DEMA Angle Lookback", group = "Strategy Inputs")

dr_test = input.string("All", "Testing", options = ["Backtest", "Forwardtest", "All"], group = "Strategy Inputs")

test_act = input.string('Forex', 'Market', options = ['Forex', 'Stocks'], group = "Strategy Inputs")

not_in_trade = strategy.position_size == 0

//Backtesting date range

start_year = input.int(2021, "Backtesting start year", group = "BT Date Range")

start_month = input.int(1, "Backtesting start month", group = "BT Date Range")

start_date = input.int(1, "Backtesting start day", group = "BT Date Range")

end_year = input.int(2021, "Backtesting end year", group = "BT Date Range")

end_month = input.int(12, "Backtesting end month", group = "BT Date Range")

end_date = input.int(31, "Backtesting end day", group = "BT Date Range")

bt_date_range = (time >= timestamp(syminfo.timezone, start_year,

start_month, start_date, 0, 0)) and

(time < timestamp(syminfo.timezone, end_year, end_month, end_date, 0, 0))

//Forward testing date range

start_year_f = input.int(2022, "Forwardtesting start year", group = "FT Date Range")

start_month_f = input.int(1, "Forwardtesting start month", group = "FT Date Range")

start_date_f = input.int(1, "Forwardtesting start day", group = "FT Date Range")

end_year_f = input.int(2022, "Forwardtesting end year", group = "FT Date Range")

end_month_f = input.int(03, "Forwardtesting end month", group = "FT Date Range")

end_date_f = input.int(26, "Forwardtesting end day", group = "FT Date Range")

ft_date_range = (time >= timestamp(syminfo.timezone, start_year_f,

start_month_f, start_date_f, 0, 0)) and

(time < timestamp(syminfo.timezone, end_year_f, end_month_f, end_date_f, 0, 0))

//date condition

date_range_cond = if dr_test == "Backtest"

bt_date_range

else if dr_test == "Forwardtest"

ft_date_range

else

true

//INDICATORS

//PIVOT SUPERTREND

prd = input.int(2, "PVT ST Pivot Point Period", group = "Pivot Supertrend")

Factor=input.float(3, "PVT ST ATR Factor", group = "Pivot Supertrend")

Pd=input.int(9 , "PVT ST ATR Period", group = "Pivot Supertrend")

// get Pivot High/Low

float ph = ta.pivothigh(prd, prd)

float pl = ta.pivotlow(prd, prd)

// calculate the Center line using pivot points

var float center = na

float lastpp = ph ? ph : pl ? pl : na

if lastpp

if na(center)

center := lastpp

else

//weighted calculation

center := (center * 2 + lastpp) / 3

// upper/lower bands calculation

Up = center - (Factor * ta.atr(Pd))

Dn = center + (Factor * ta.atr(Pd))

// get the trend

float TUp = na

float TDown = na

Trend = 0

TUp := close[1] > TUp[1] ? math.max(Up, TUp[1]) : Up

TDown := close[1] < TDown[1] ? math.min(Dn, TDown[1]) : Dn

Trend := close > TDown[1] ? 1: close < TUp[1]? -1: nz(Trend[1], 1)

Trailingsl = Trend == 1 ? TUp : TDown

// check and plot the signals

bsignal = Trend == 1 and Trend[1] == -1

ssignal = Trend == -1 and Trend[1] == 1

//get S/R levels using Pivot Points

float resistance = na

float support = na

support := pl ? pl : support[1]

resistance := ph ? ph : resistance[1]

//DEMA

dema_ln = input.int(200, "DEMA Len", group = 'D-EMAs')

dema_src = input.source(close, "D-EMAs Source", group = 'D-EMAs')

ema_fd = ta.ema(dema_src, dema_ln)

dema = (2*ema_fd)-(ta.ema(ema_fd,dema_ln))

//EMA

ema1_l = input.int(21, "EMA 1 Len", group = 'D-EMAs')

ema2_l = input.int(50, "EMA 2 Len", group = 'D-EMAs')

ema3_l = input.int(200, "EMA 3 Len", group = 'D-EMAs')

ema1 = ta.ema(dema_src, ema1_l)

ema2 = ta.ema(dema_src, ema2_l)

ema3 = ta.ema(dema_src, ema3_l)

//Supertrend

Periods = input.int(21, "ST ATR Period", group = "Normal Supertrend")

src_st = input.source(hl2, "ST Supertrend Source", group = "Normal Supertrend")

Multiplier = input.float(2.0 , "ST ATR Multiplier", group = "Normal Supertrend")

changeATR= true

atr2 = ta.sma(ta.tr, Periods)

atr3= changeATR ? ta.atr(Periods) : atr2

up=src_st-(Multiplier*atr3)

up1 = nz(up[1],up)

up := close[1] > up1 ? math.max(up,up1) : up

dn=src_st+(Multiplier*atr3)

dn1 = nz(dn[1], dn)

dn := close[1] < dn1 ? math.min(dn, dn1) : dn

trend = 1

trend := nz(trend[1], trend)

trend := trend == -1 and close > dn1 ? 1 : trend == 1 and close < up1 ? -1 : trend

buySignal = trend == 1 and trend[1] == -1

sellSignal = trend == -1 and trend[1] == 1

//ATR

atr = ta.atr(14)

///CONDITIONS

//BUY

/// ema simple

ema_cond_b = if ema_b

ema1 > ema2 and ema2 > ema3

else

true

///ema angle

div_ang = if test_act == 'Forex'

0.0001

else

1

dema_angle_rad = math.atan((dema - dema[dema_a_look])/div_ang)

dema_angle = dema_angle_rad * (180/math.pi)

dema_ang_cond_b = if ema_b_ang

if dema_angle >= dema_a_filter

true

else

false

else

true

///ema distance

dema_cond_b = if dema_b

close > dema

else

true

//supertrends

///if pivot buy sig or (st buy sig and pivot. trend = 1)

pvt_cond_b = bsignal

st_cond_b = if st_sig

buySignal and Trend == 1

else

false

st_entry_cond = pvt_cond_b or st_cond_b

///stop loss tp

sl_b = if take_p

if trend == 1

up

else

close - (atr * sl_atr)

else

close - (atr * sl_atr)

tp_b = if take_p

if trend == 1

close + ((close - up) * (tp_atr / sl_atr))

else

close + (atr * tp_atr)

else

close + (atr * tp_atr)

//position size

init_cap = strategy.equity

pos_size_b = math.round((init_cap * .01) / (close - sl_b))

ent_price = strategy.opentrades.entry_price(strategy.opentrades - 1)

var sl_b_n = 0.0

var tp_b_n = 0.0

longCondition = (ema_cond_b and dema_cond_b and dema_ang_cond_b and st_entry_cond and date_range_cond and not_in_trade)

if (longCondition)

strategy.entry("Long", strategy.long, qty = pos_size_b)

sl_b_n := sl_b

tp_b_n := tp_b

ent_price := strategy.opentrades.entry_price(strategy.opentrades - 1)

if (up[1] < ent_price and up >= ent_price and trend[0] == 1)

if din_tp

strategy.close("Long", qty_percent = din_tp_qty)

if move_sl

sl_b_n := ent_price

strategy.exit("Exit", "Long", stop =sl_b_n, limit = tp_b_n)

//sell

///ema simple

ema_cond_s = if ema_b

ema1 < ema2 and ema2 < ema3

else

true

//ema distance

dema_cond_s = if dema_b

close < dema

else

true

//dema angle

dema_ang_cond_s = if ema_b_ang

if dema_angle <= -(dema_a_filter)

true

else

false

else

true

//supertrends

///if pivot buy sig or (st buy sig and pivot. trend = 1)

pvt_cond_s = ssignal

st_cond_s = if st_sig

sellSignal and Trend == -1

else

false

st_entry_cond_s = pvt_cond_s or st_cond_s

///stop loss tp

sl_s = if take_p

if trend == -1

dn

else

close + (atr * sl_atr)

else

close + (atr * sl_atr)

tp_s = if take_p

if trend == -1

close - ((dn - close) * (tp_atr / sl_atr))

else

close - (atr * tp_atr)

else

close - (atr * tp_atr)

shortCondition = (ema_cond_s and dema_cond_s and dema_ang_cond_s and date_range_cond and st_entry_cond_s and not_in_trade)

pos_size_s = math.round((init_cap * .01) / (sl_s - close))

var sl_s_n = 0.0

var tp_s_n = 0.0

if (shortCondition)

strategy.entry("Short", strategy.short, qty = pos_size_s)

sl_s_n := sl_s

tp_s_n := tp_s

if (dn[1] > ent_price and dn <= ent_price and trend[0] == -1)

if din_tp

strategy.close("Short", qty_percent = din_tp_qty)

if move_sl

sl_s_n := ent_price

strategy.exit("Exit", "Short", stop = sl_s_n, limit = tp_s_n)

متعلقہ

- ایم ایل انتباہات کا نمونہ

- ایس ایس ایل ہائبرڈ

- ای ایس ایس ایم اے

- سپر جمپ ٹرن بیک بولنگر بینڈ

- سپر اسکیلپر

- سپر اسکیلپر - 5 منٹ 15 منٹ

- سپر ٹرینڈڈ چلتی اوسط

- منافع بڑھانے والا PMax

- حجم پر مبنی متحرک ڈی سی اے حکمت عملی

- ایلیٹ ویو تھیوری 4-9 امپیلس ویو خودکار پتہ لگانے کی تجارتی حکمت عملی

مزید

- OCC حکمت عملی R5.1

- بیئر مارکیٹ میں خوش آمدید

- سڈبوس

- پییوٹ پوائنٹس اعلی کم ملٹی ٹائم فریم

- گھوٹالہ رجحانات کی حکمت عملی کا ڈیٹا بیس

- گھوٹالہ رجحانات کی پیروی کرنے کی حکمت عملی

- گھوسٹ ٹرینڈ ٹریکنگ کی حکمت عملی

- رینبو اوسیلیٹر

- ایکویٹی وکر کی پوزیشن سائزنگ مثال کی تجارت

- KLineChart ڈیمو

- کروڈل کا سپر ٹرینڈ

- zdmre کی طرف سے RSI

- FTL - رینج فلٹر X2 + EMA + UO

- برہماسترا

- موبو بینڈ

- SAR + 3SMMA SL & TP کے ساتھ

- ایس ایس ایس

- چاند لانچ الرٹس ٹیمپلیٹ [شاندار]

- HALFTREND + HEMA + SMA (غلط سگنل کی حکمت عملی)

- RSI Pivot، BB، SMA، EMA، SMMA، WMA، VWMA کے ساتھ اختلاف