Người mới bắt đầu, hãy kiểm tra nó Đưa bạn đến giao dịch định lượng tiền điện tử (8)

Tác giả:Ninabadass, Tạo: 2022-04-22 14:32:14, Cập nhật:Người mới bắt đầu, hãy kiểm tra nó Đưa bạn đến giao dịch định lượng tiền điện tử (8)

Trong bài viết trước, chúng tôi đã thiết kế một chiến lược giám sát phân tán hợp đồng đa ký hiệu cùng nhau. Trong bài viết này, chúng tôi sẽ tiếp tục cải thiện ý tưởng này. Hãy xem ý tưởng có khả thi hay không, và chạy nó với OKEX V5 mô phỏng bot để xác minh thiết kế chiến lược. Các quy trình này cũng cần phải được trải nghiệm trong quá trình giao dịch tiền điện tử được lập trình và giao dịch định lượng. Tôi hy vọng rằng bạn có thể tích lũy kinh nghiệm có giá trị từ đó.

Spoiler: chiến lược đã được chạy, mà là một chút thú vị.

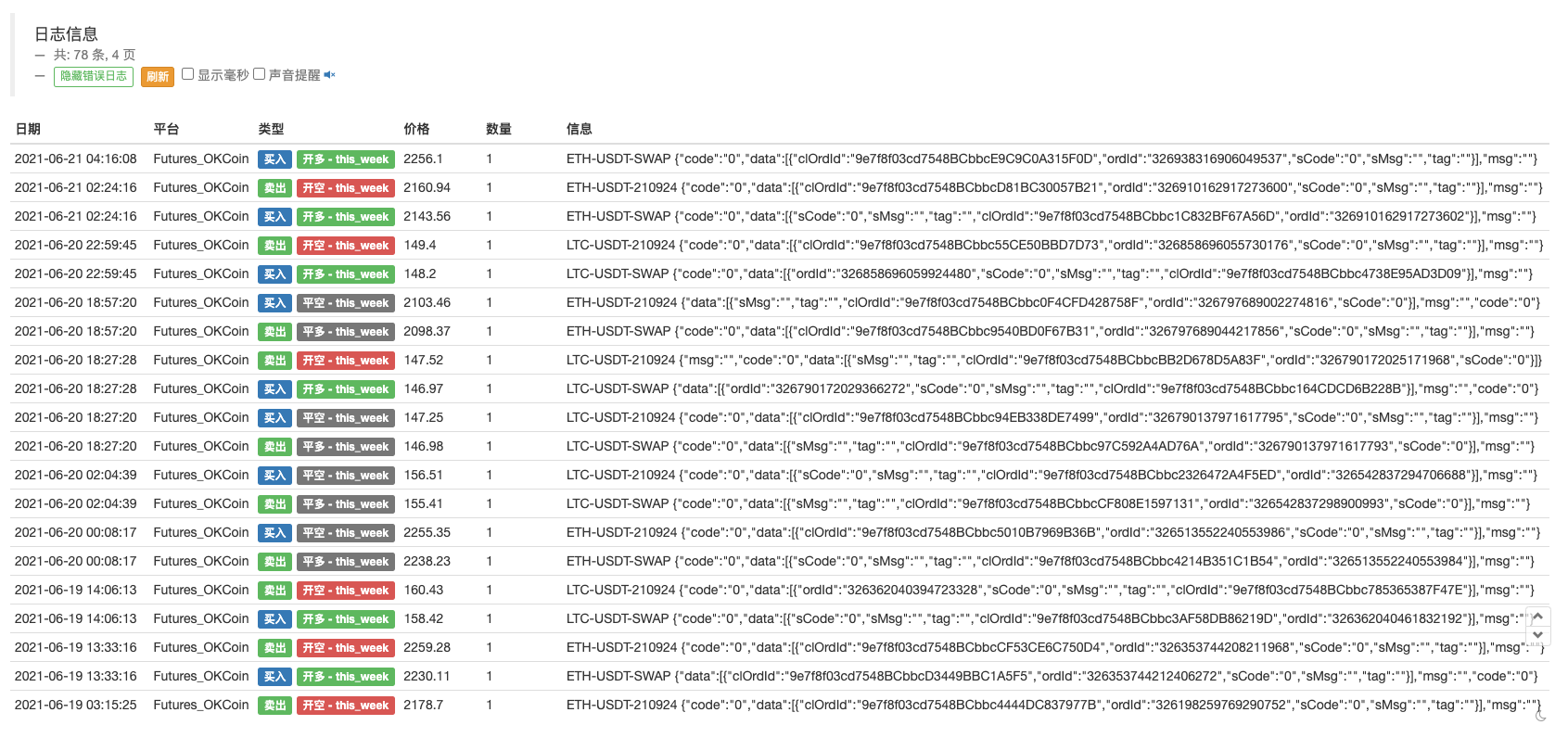

Các chiến lược được thiết kế theo một ý tưởng đơn giản nhất. Mặc dù không có yêu cầu nghiêm ngặt về xử lý chi tiết, bạn vẫn có thể học một số thủ thuật từ mã. Toàn bộ chiến lược ít hơn 400 dòng, vì vậy nó không quá nhàm chán để đọc. Tất nhiên, đây chỉ là một bản demo để thử nghiệm, và chúng ta cần chạy nó trong một thời gian để xem kết quả. Điều tôi muốn nói là: chiến lược hiện tại chỉ thành công trong việc mở các vị trí, và có nhiều tình huống khác nhau, chẳng hạn như đóng các vị trí, thực sự được thử nghiệm và phát hiện. Các lỗi trong thiết kế chương trình là không thể tránh khỏi, vì vậy kiểm tra và gỡ lỗi rất quan trọng!

Trở lại với thiết kế chiến lược, dựa trên mã trong bài viết trước, tôi đã thêm:

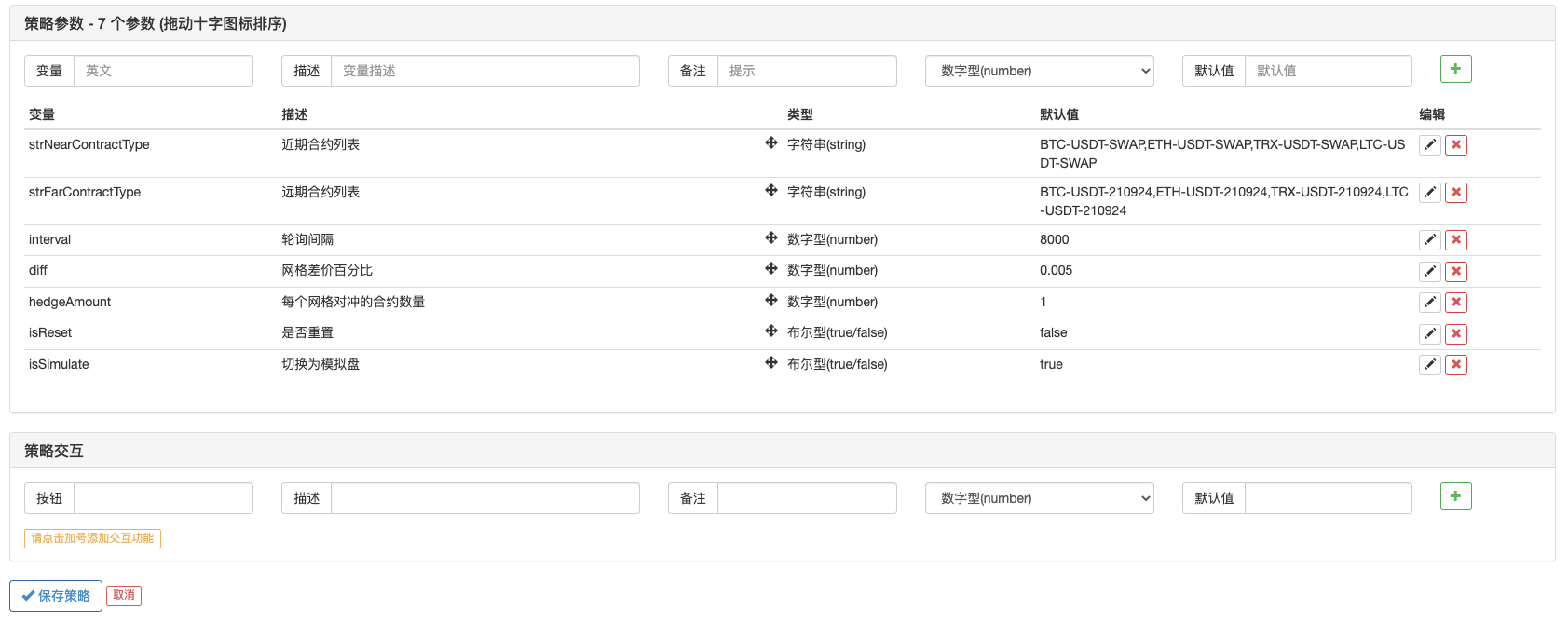

- Thiết kế độ bền dữ liệu (bằng cách sử dụng chức năng _G để lưu trữ dữ liệu và khôi phục dữ liệu sau khi khởi động lại);

- Thêm cấu trúc dữ liệu lưới vào mỗi cặp spread hợp đồng được theo dõi (để kiểm soát việc bảo hiểm để đóng các vị trí);

- Thực hiện một chức năng phòng ngừa đơn giản để mở hoặc đóng các vị trí theo cách phòng ngừa;

- Thêm một chức năng lấy tổng vốn chủ sở hữu để tính toán lợi nhuận và lỗ thay đổi;

- Thêm một số hiển thị xuất dữ liệu thanh trạng thái.

Những điều trên là các chức năng được thêm vào. Để đơn giản, chiến lược chỉ thiết kế bảo hiểm tích cực (làm ngắn cho hợp đồng dài hạn; làm dài cho hợp đồng ngắn hạn). Hiện tại, hợp đồng vĩnh cửu (kết hợp ngắn hạn) có tỷ lệ tài trợ âm; chỉ cần làm trong hợp đồng vĩnh cửu, để xem liệu lợi nhuận của tỷ lệ tài trợ có thể được tăng.

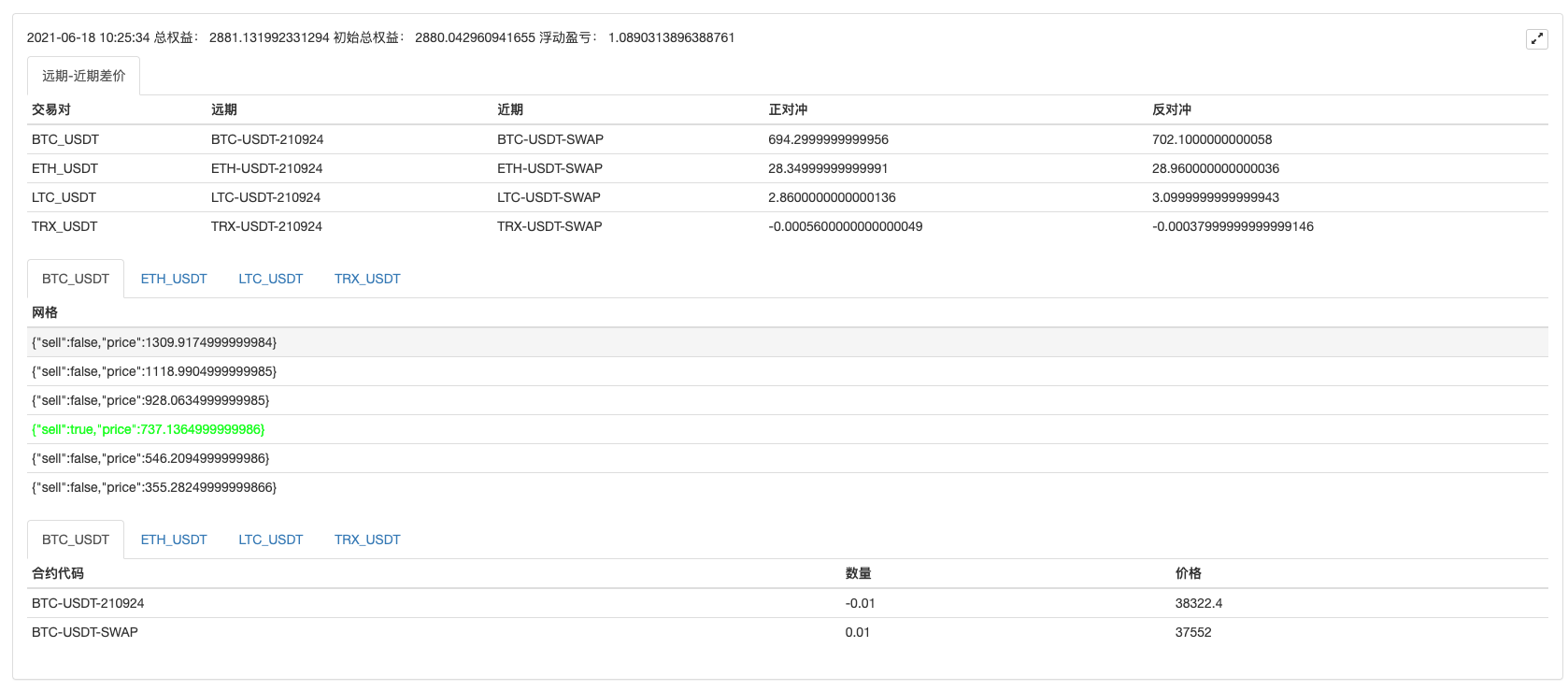

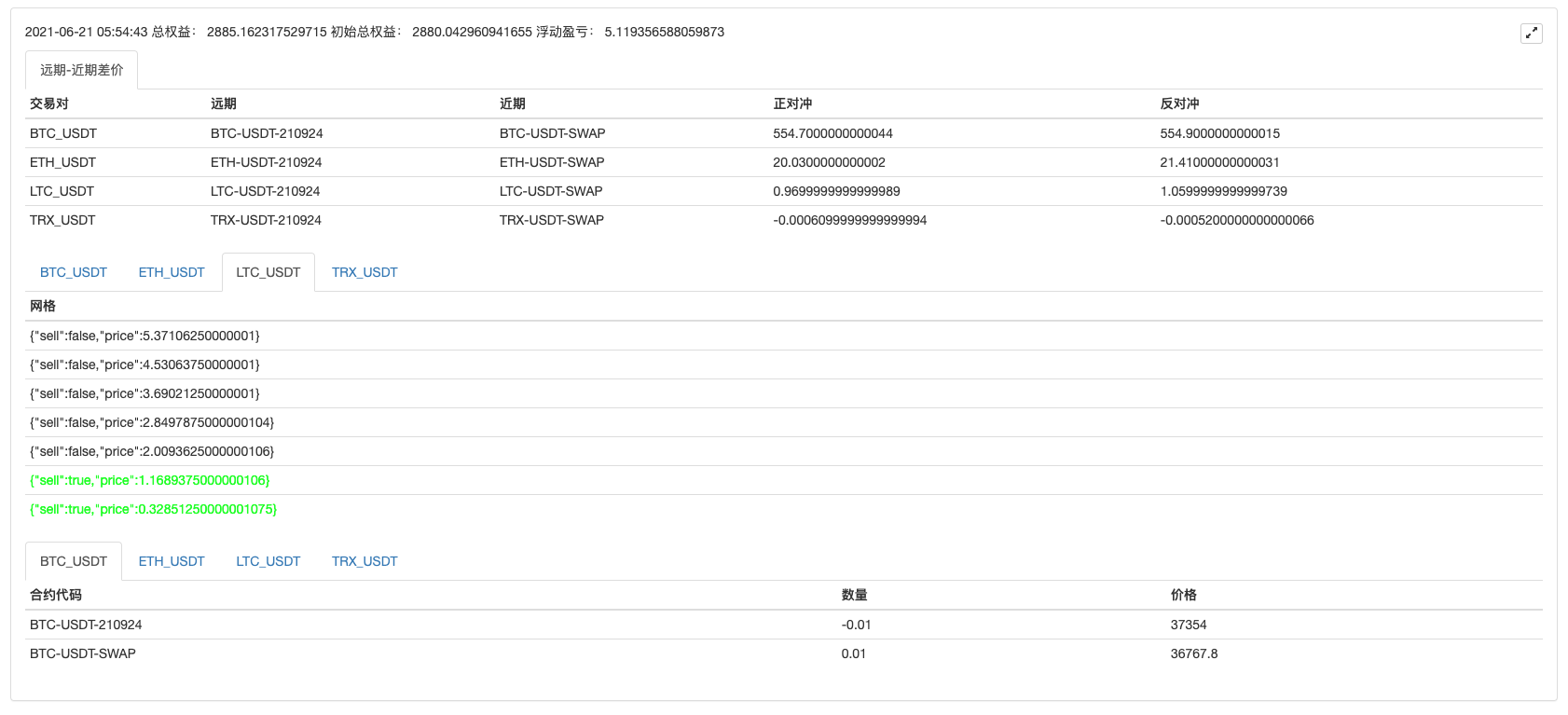

Hãy để chiến lược hoạt động trong một thời gian.

Nó đã được thử nghiệm trong khoảng 3 ngày, và biến động lây lan thực sự là tốt.

Một phần lợi nhuận từ tỷ lệ tài trợ có thể được nhìn thấy trong hình dưới đây.

Mã nguồn chiến lược được chia sẻ như sau:

var arrNearContractType = strNearContractType.split(",")

var arrFarContractType = strFarContractType.split(",")

var nets = null

var initTotalEquity = null

var OPEN_PLUS = 1

var COVER_PLUS = 2

function createNet(begin, diff, initAvgPrice, diffUsagePercentage) {

if (diffUsagePercentage) {

diff = diff * initAvgPrice

}

var oneSideNums = 3

var up = []

var down = []

for (var i = 0 ; i < oneSideNums ; i++) {

var upObj = {

sell : false,

price : begin + diff / 2 + i * diff

}

up.push(upObj)

var j = (oneSideNums - 1) - i

var downObj = {

sell : false,

price : begin - diff / 2 - j * diff

}

if (downObj.price <= 0) { // the price cannot be less than or equal to 0

continue

}

down.push(downObj)

}

return down.concat(up)

}

function createCfg(symbol) {

var cfg = {

extension: {

layout: 'single',

height: 300,

col: 6

},

title: {

text: symbol

},

xAxis: {

type: 'datetime'

},

series: [{

name: 'plus',

data: []

}]

}

return cfg

}

function formatSymbol(originalSymbol) {

var arr = originalSymbol.split("-")

return [arr[0] + "_" + arr[1], arr[0], arr[1]]

}

function main() {

if (isSimulate) {

exchange.IO("simulate", true) // switch to the simulated environment

Log("Only support OKEX V5 API, and switch to OKEX V5 simulated bot:")

} else {

exchange.IO("simulate", false) // switch to the bot

Log("Only support OKEX V5 API, and switch to OKEX V5 bot:")

}

if (exchange.GetName() != "Futures_OKCoin") {

throw "support OKEX Futures"

}

// initialize

if (isReset) {

_G(null)

LogReset(1)

LogProfitReset()

LogVacuum()

Log("reset all data", "#FF0000")

}

// initialize the mark

var isFirst = true

// the profit prints the period

var preProfitPrintTS = 0

// the total equity

var totalEquity = 0

var posTbls = [] // the array of position table

// declare arrCfg

var arrCfg = []

_.each(arrNearContractType, function(ct) {

arrCfg.push(createCfg(formatSymbol(ct)[0]))

})

var objCharts = Chart(arrCfg)

objCharts.reset()

// create objects

var exName = exchange.GetName() + "_V5"

var nearConfigureFunc = $.getConfigureFunc()[exName]

var farConfigureFunc = $.getConfigureFunc()[exName]

var nearEx = $.createBaseEx(exchange, nearConfigureFunc)

var farEx = $.createBaseEx(exchange, farConfigureFunc)

// write the contracts to be subscribed in advance

_.each(arrNearContractType, function(ct) {

nearEx.pushSubscribeSymbol(ct)

})

_.each(arrFarContractType, function(ct) {

farEx.pushSubscribeSymbol(ct)

})

while (true) {

var ts = new Date().getTime()

// obtain the market quotes

nearEx.goGetTickers()

farEx.goGetTickers()

var nearTickers = nearEx.getTickers()

var farTickers = farEx.getTickers()

if (!farTickers || !nearTickers) {

Sleep(2000)

continue

}

var tbl = {

type : "table",

title : "long-short term spread",

cols : ["trading pair", "long term", "shaort term", "positive hedge", "negative hedge"],

rows : []

}

var subscribeFarTickers = []

var subscribeNearTickers = []

_.each(farTickers, function(farTicker) {

_.each(arrFarContractType, function(symbol) {

if (farTicker.originalSymbol == symbol) {

subscribeFarTickers.push(farTicker)

}

})

})

_.each(nearTickers, function(nearTicker) {

_.each(arrNearContractType, function(symbol) {

if (nearTicker.originalSymbol == symbol) {

subscribeNearTickers.push(nearTicker)

}

})

})

var pairs = []

_.each(subscribeFarTickers, function(farTicker) {

_.each(subscribeNearTickers, function(nearTicker) {

if (farTicker.symbol == nearTicker.symbol) {

var pair = {symbol: nearTicker.symbol, nearTicker: nearTicker, farTicker: farTicker, plusDiff: farTicker.bid1 - nearTicker.ask1, minusDiff: farTicker.ask1 - nearTicker.bid1}

pairs.push(pair)

tbl.rows.push([pair.symbol, farTicker.originalSymbol, nearTicker.originalSymbol, pair.plusDiff, pair.minusDiff])

for (var i = 0 ; i < arrCfg.length ; i++) {

if (arrCfg[i].title.text == pair.symbol) {

objCharts.add([i, [ts, pair.plusDiff]])

}

}

}

})

})

// initialize

if (isFirst) {

isFirst = false

var recoveryNets = _G("nets")

var recoveryInitTotalEquity = _G("initTotalEquity")

if (!recoveryNets) {

// detect positions

_.each(subscribeFarTickers, function(farTicker) {

var pos = farEx.getFuPos(farTicker.originalSymbol, ts)

if (pos.length != 0) {

Log(farTicker.originalSymbol, pos)

throw "There are positions during the initialization"

}

})

_.each(subscribeNearTickers, function(nearTicker) {

var pos = nearEx.getFuPos(nearTicker.originalSymbol, ts)

if (pos.length != 0) {

Log(nearTicker.originalSymbol, pos)

throw "There are positions during the initialization"

}

})

// construct nets

nets = []

_.each(pairs, function (pair) {

farEx.goGetAcc(pair.farTicker.originalSymbol, ts)

nearEx.goGetAcc(pair.nearTicker.originalSymbol, ts)

var obj = {

"symbol" : pair.symbol,

"farSymbol" : pair.farTicker.originalSymbol,

"nearSymbol" : pair.nearTicker.originalSymbol,

"initPrice" : (pair.nearTicker.ask1 + pair.farTicker.bid1) / 2,

"prePlus" : pair.farTicker.bid1 - pair.nearTicker.ask1,

"net" : createNet((pair.farTicker.bid1 - pair.nearTicker.ask1), diff, (pair.nearTicker.ask1 + pair.farTicker.bid1) / 2, true),

"initFarAcc" : farEx.getAcc(pair.farTicker.originalSymbol, ts),

"initNearAcc" : nearEx.getAcc(pair.nearTicker.originalSymbol, ts),

"farTicker" : pair.farTicker,

"nearTicker" : pair.nearTicker,

"farPos" : null,

"nearPos" : null,

}

nets.push(obj)

})

var currTotalEquity = getTotalEquity()

if (currTotalEquity) {

initTotalEquity = currTotalEquity

} else {

throw "Fail to obtain the total equity by initialization!"

}

} else {

// recover

nets = recoveryNets

initTotalEquity = recoveryInitTotalEquity

}

}

// query the grid, to detect whether a trade is triggered

_.each(nets, function(obj) {

var currPlus = null

_.each(pairs, function(pair) {

if (pair.symbol == obj.symbol) {

currPlus = pair.plusDiff

obj.farTicker = pair.farTicker

obj.nearTicker = pair.nearTicker

}

})

if (!currPlus) {

Log("not detected", obj.symbol, "spread")

return

}

// examine the grid; dynamically add

while (currPlus >= obj.net[obj.net.length - 1].price) {

obj.net.push({

sell : false,

price : obj.net[obj.net.length - 1].price + diff * obj.initPrice,

})

}

while (currPlus <= obj.net[0].price) {

var price = obj.net[0].price - diff * obj.initPrice

if (price <= 0) {

break

}

obj.net.unshift({

sell : false,

price : price,

})

}

// detect grid

for (var i = 0 ; i < obj.net.length - 1 ; i++) {

var p = obj.net[i]

var upP = obj.net[i + 1]

if (obj.prePlus <= p.price && currPlus > p.price && !p.sell) {

if (hedge(nearEx, farEx, obj.nearSymbol, obj.farSymbol, obj.nearTicker, obj.farTicker, hedgeAmount, OPEN_PLUS)) { // positive hedge, open positions

p.sell = true

}

} else if (obj.prePlus >= p.price && currPlus < p.price && upP.sell) {

if (hedge(nearEx, farEx, obj.nearSymbol, obj.farSymbol, obj.nearTicker, obj.farTicker, hedgeAmount, COVER_PLUS)) { // positive hedge, close positions

upP.sell = false

}

}

}

obj.prePlus = currPlus // record the spread of the time, as cache, which will be used to judge upcross or downcross for the next time

// add other tables to export

})

if (ts - preProfitPrintTS > 1000 * 60 * 5) { // print every 5 minutes

var currTotalEquity = getTotalEquity()

if (currTotalEquity) {

totalEquity = currTotalEquity

LogProfit(totalEquity - initTotalEquity, "&") // print the dynamic profit of equity

}

// detect positions

posTbls = [] // reset and update

_.each(nets, function(obj) {

var currFarPos = farEx.getFuPos(obj.farSymbol)

var currNearPos = nearEx.getFuPos(obj.nearSymbol)

if (currFarPos && currNearPos) {

obj.farPos = currFarPos

obj.nearPos = currNearPos

}

var posTbl = {

"type" : "table",

"title" : obj.symbol,

"cols" : ["contract code", "amount", "price"],

"rows" : []

}

_.each(obj.farPos, function(pos) {

posTbl.rows.push([pos.symbol, pos.amount, pos.price])

})

_.each(obj.nearPos, function(pos) {

posTbl.rows.push([pos.symbol, pos.amount, pos.price])

})

posTbls.push(posTbl)

})

preProfitPrintTS = ts

}

// display the grid

var netTbls = []

_.each(nets, function(obj) {

var netTbl = {

"type" : "table",

"title" : obj.symbol,

"cols" : ["grid"],

"rows" : []

}

_.each(obj.net, function(p) {

var color = ""

if (p.sell) {

color = "#00FF00"

}

netTbl.rows.push([JSON.stringify(p) + color])

})

netTbl.rows.reverse()

netTbls.push(netTbl)

})

LogStatus(_D(), "total equity:", totalEquity, "initial equity:", initTotalEquity, "floating profit and loss: ", totalEquity - initTotalEquity,

"\n`" + JSON.stringify(tbl) + "`" + "\n`" + JSON.stringify(netTbls) + "`" + "\n`" + JSON.stringify(posTbls) + "`")

Sleep(interval)

}

}

function getTotalEquity() {

var totalEquity = null

var ret = exchange.IO("api", "GET", "/api/v5/account/balance", "ccy=USDT")

if (ret) {

try {

totalEquity = parseFloat(ret.data[0].details[0].eq)

} catch(e) {

Log("Fail to obtain the total equity of the account!")

return null

}

}

return totalEquity

}

function hedge(nearEx, farEx, nearSymbol, farSymbol, nearTicker, farTicker, amount, tradeType) {

var farDirection = null

var nearDirection = null

if (tradeType == OPEN_PLUS) {

farDirection = farEx.OPEN_SHORT

nearDirection = nearEx.OPEN_LONG

} else {

farDirection = farEx.COVER_SHORT

nearDirection = nearEx.COVER_LONG

}

var nearSymbolInfo = nearEx.getSymbolInfo(nearSymbol)

var farSymbolInfo = farEx.getSymbolInfo(farSymbol)

nearAmount = nearEx.calcAmount(nearSymbol, nearDirection, nearTicker.ask1, amount * nearSymbolInfo.multiplier)

farAmount = farEx.calcAmount(farSymbol, farDirection, farTicker.bid1, amount * farSymbolInfo.multiplier)

if (!nearAmount || !farAmount) {

Log(nearSymbol, farSymbol, "Wrong calculation of the order amount:", nearAmount, farAmount)

return

}

nearEx.goGetTrade(nearSymbol, nearDirection, nearTicker.ask1, nearAmount[0])

farEx.goGetTrade(farSymbol, farDirection, farTicker.bid1, farAmount[0])

var nearIdMsg = nearEx.getTrade()

var farIdMsg = farEx.getTrade()

return [nearIdMsg, farIdMsg]

}

function onexit() {

Log("execute the onexit function", "#FF0000")

_G("nets", nets)

_G("initTotalEquity", initTotalEquity)

Log("Save data:", _G("nets"), _G("initTotalEquity"))

}

Địa chỉ chiến lược:https://www.fmz.com/strategy/288559

Chiến lược sử dụng một trong những mẫu được thiết kế bởi tôi; mẫu không đủ tốt để được hiển thị ở đây, vì vậy bạn có thể sử dụng một mẫu khác bằng cách sửa đổi mã nguồn chiến lược một chút.

Nếu bạn quan tâm, bạn có thể chạy chiến lược trong OKEX V5 robot mô phỏng. Oh, đúng, chiến lược không thể được kiểm tra lại!

- Phân tích chiến lược thu hoạch lợi nhuận (2)

- Phân tích chiến lược thu hoạch lợi nhuận (1)

- Nếu bạn muốn thay đổi một hàm nào đó mà nó ảnh hưởng đến, hãy dạy cho bạn.

- Thêm Stoploss để kiểm soát rủi ro

Giá bao nhiêu - Thảo luận về thiết kế chiến lược tần số cao

Máy thu hoạch lợi nhuận biến đổi ma thuật - Binance Perpetual Funding Rate Arbitrage (100% tỷ lệ hàng năm trong thị trường bò)

- Sử dụng giao diện thị trường tổng hợp nền tảng tiền điện tử để xây dựng chiến lược đa biểu tượng

- My là một ngôn ngữ có thể được viết ở đây để có một tín hiệu.

- Đảm bảo rủi ro theo hệ thống delta động của các tùy chọn deribit

- Sử dụng SQLite để xây dựng cơ sở dữ liệu FMZ Quant

- Người mới bắt đầu, hãy kiểm tra nó

Đưa bạn đến giao dịch định lượng tiền điện tử (7) - Người mới bắt đầu, hãy kiểm tra nó

Đưa bạn đến giao dịch định lượng tiền điện tử (6) - Người mới bắt đầu, kiểm tra nó

đưa bạn đến giao dịch định lượng tiền điện tử (3) - Người mới bắt đầu, kiểm tra nó

đưa bạn đến giao dịch định lượng tiền điện tử (2) - Thời gian của nhà phát minh của tôi không đúng

- Hãy đưa ra ý tưởng để tìm ra chiến lược thay thế của Thiên Chúa!

- Người mới bắt đầu, hãy kiểm tra nó

Đưa bạn đến giao dịch định lượng tiền điện tử (5) - Người mới, hãy kiểm tra nó

Đưa bạn đến giao dịch định lượng tiền điện tử (4) - Thời gian tạo đơn đặt hàng và thời gian hoàn thành đơn đặt hàng

- Chiến lược mua hàng trực tiếp của Martin