Chiến lược giao dịch BIAS tỷ lệ lệ lệch

Tác giả:Tốt, Tạo: 2020-06-30 09:58:26, Cập nhật: 2023-10-28 15:29:08[TOC]

Tóm lại

Như câu nói, Thế giới này sẽ tách ra sau khi đoàn kết lâu dài. Cũng sẽ làm ngược lại sau khi chia ra lâu dài. Và hiện tượng này cũng tồn tại trong thị trường tương lai. Không có sự đa dạng mà chỉ tăng nhưng không giảm. Nhưng khi nào tăng và khi nào giảm, nó phụ thuộc vào tỷ lệ lệ lệ lệch. Trong bài viết này, chúng tôi sẽ sử dụng tỷ lệ lệ lệch để xây dựng một chiến lược giao dịch đơn giản.

Giới thiệu ngắn

Tỷ lệ lệ lệch BIAS là một chỉ số kỹ thuật bắt nguồn từ trung bình động. Nó chủ yếu ở dạng tỷ lệ phần trăm để đo mức độ lệch giá từ trung bình động trong biến động. Nếu trung bình động là chi phí trung bình của nhà giao dịch, tỷ lệ lệ lệch là tỷ lệ lợi nhuận trung bình của nhà giao dịch.

Nguyên tắc tỷ lệ lệ lệch

Cơ sở lý thuyết của tỷ lệ lệ lệ lệch là phân tích trái tim của nhà giao dịch. Khi giá lớn hơn chi phí trung bình của thị trường, điều đó có nghĩa là các nhà giao dịch vị trí dài sẽ có ý tưởng rút tiền lợi nhuận, điều này sẽ làm cho giá giảm. Khi giá thấp hơn chi phí trung bình của thị trường, điều đó có nghĩa là người bán ngắn có lợi nhuận, và ý tưởng rút tiền lợi nhuận sẽ làm cho giá tăng.

-

Khi giá lệch lên từ đường trung bình động, tỷ lệ lệ lệch quá lớn và có khả năng cao giá sẽ giảm trong tương lai.

-

Khi giá chênh lệch so với đường trung bình động xuống, tỷ lệ chênh lệch quá nhỏ và có khả năng cao giá sẽ tăng trong tương lai.

Mặc dù giá trung bình động được tính từ giá, về hình thức bên ngoài, giá chắc chắn sẽ di chuyển gần hơn với giá trung bình động, hoặc giá sẽ luôn dao động xung quanh giá trung bình động. Nếu giá lệch quá xa so với giá trung bình động, bất kể giá trên hay dưới giá trung bình động, cuối cùng nó có thể có xu hướng đến giá trung bình động, và tỷ lệ lệ lệch là giá trị phần trăm mà giá lệch so với giá trung bình động.

Công thức tính tỷ lệ lệ lệch

Tỷ lệ lệ lệch = [(giá đóng của ngày - giá trung bình ngày N) / giá trung bình ngày N] * 100%

Trong số đó, N là tham số trung bình động, bởi vì giai đoạn của N là khác nhau, kết quả tính toán của tỷ lệ lệ lệch cũng khác nhau. Nói chung, các giá trị của N là: 6, 12, 24, 36, vv. Trong sử dụng thực tế, nó cũng có thể được điều chỉnh năng động theo các giống khác nhau. Tuy nhiên, việc lựa chọn các tham số là rất quan trọng. Nếu tham số quá nhỏ, tỷ lệ lệch sẽ quá nhạy, nếu tham số quá lớn, tỷ lệ lệch sẽ quá chậm. Kết quả tính toán của tỷ lệ lệ lệch là dương và âm. Tỷ lệ lệch dương càng lớn, lợi nhuận của những con bò và xác suất điều chỉnh giá càng lớn. Tỷ lệ lệ lệch ngắn càng lớn, lợi nhuận tiêu cực càng lớn và xác suất phục hồi giá càng lớn.

Chiến lược logic

Vì tỷ lệ lệ lệch là một hình thức khác của trung bình động, thì chúng ta cũng có thể thích nghi một chiến lược tỷ lệ lệ lệch kép dựa trên chiến lược trung bình động đôi. Xét về mối quan hệ vị trí giữa tỷ lệ lệch ngắn hạn và tỷ lệ lệch dài hạn, tình trạng thị trường hiện tại được đánh giá. Nếu tỷ lệ lệch dài hạn lớn hơn tỷ lệ lệch ngắn hạn, nó thực sự đại diện cho trung bình động ngắn hạn vượt qua trung bình động dài hạn, và ngược lại.

- Mở vị trí dài: nếu không có vị trí nắm giữ hiện tại và tỷ lệ lệ lệch dài hạn lớn hơn tỷ lệ lệ lệch ngắn hạn

- Khởi mở vị trí ngắn: nếu không có vị trí nắm giữ hiện tại và tỷ lệ lệ lệch dài hạn thấp hơn tỷ lệ lệ lệch ngắn hạn

- Khóa vị trí dài: nếu có một vị trí dài giữ và tỷ lệ lệ lệch dài hạn thấp hơn tỷ lệ lệch ngắn hạn

- Đóng vị trí ngắn: nếu có một vị trí ngắn và tỷ lệ lệ lệ lệch dài hạn lớn hơn tỷ lệ lệ lệch ngắn hạn

Viết chiến lược

Bước 1: Viết khung chiến lược

# Strategy main function

def onTick():

pass

# Program entry

def main():

while True: # Enter infinite loop mode

onTick() # execution strategy main function

Sleep(1000) # sleep for 1 second

Nền tảng FMZ áp dụng chế độ đào tạo luân phiên.mainchức năng vàonTickchức năng cần phải được xác định. chức năng chính là chức năng đầu vào của chiến lược, và chương trình sẽ thực hiện các dòng mã bắt đầu từ chức năng chính. Trong chức năng chính, viết mộtwhilevòng lặp và lặp đi lặp lại thực hiện cáconTickTất cả các mã cốt lõi của chiến lược được viết trongonTick function.

Bước 2: Xác định vị trí ảo

mp = 0

Ưu điểm của các vị trí ảo là nó đơn giản để viết và hoạt động lặp lại nhanh chóng. Nó thường được sử dụng trong môi trường backtest. Người ta giả định rằng mỗi lệnh được hoàn thành hoàn toàn, nhưng vị trí thực tế thường được sử dụng trong giao dịch thực tế. Vì vị trí ảo là để ghi lại trạng thái sau khi mở và đóng, nó cần được định nghĩa là một biến toàn cầu.

Bước 3: Tìm đường K

exchange.SetContractType('rb000') # Subscribe to futures varieties

bars_arr = exchange.GetRecords() # Get K-line array

if len(bars_arr) <long + 1: # If the number of K lines is too small

return

Sử dụng hàm FMZSetContractType, bạn có thể đăng ký hợp đồng chỉ số thanh thép bằng cách chuyển vào GetRecordsVì nó mất một khoảng thời gian nhất định để tính toán tỷ lệ lệ lệch, để tránh lỗi chương trình, nếu không có đủ K đường, sử dụngifcác câu lệnh để lọc.

Bước 4: Tính toán tỷ lệ lệ lệch

close = bars_arr[-2]['Close'] # Get the closing price of the previous K line

ma1 = TA.MA(bars_arr, short)[-2] # Calculate the short-term moving average value of the previous K line

bias1 = (close-ma1) / ma1 * 100 # Calculate the short-term deviation rate value

ma2 = TA.MA(bars_arr, long)[-2] # Calculate the long-term average of the previous K line

bias2 = (close-ma2) / ma2 * 100 # Calculate the long-term deviation rate value

Theo công thức tính toán tỷ lệ lệ lệch, trước tiên chúng ta lấy giá đóng. Trong chiến lược này, chúng ta sử dụng giá đóng K-line trước đó, có nghĩa là tín hiệu K-line hiện tại được thiết lập và K-line tiếp theo là để đặt lệnh. Sau đó sử dụng FMZ tích hợptalibthư viện để tính toán trung bình động. ví dụ, trung bình động là:TA.MAChức năng này nhận được 2 tham số, cụ thể là: K mảng đường và thời gian trung bình động.

Bước 5: Đặt lệnh

global mp # global variables

current_price = bars_arr[-1]['Close'] # latest price

if mp> 0: # If you are holding long positions

if bias2 <= bias1: # If the long-term deviation rate is less than or equal to the short-term deviation rate

exchange.SetDirection("closebuy") # Set the trading direction and type

exchange.Sell(current_price-1, 1) # Closing long positions

mp = 0 # reset virtual holding positions

if mp <0: # If you are holding short positions

if bias2 >= bias1: # If the long-term deviation rate is greater than or equal to the short-term deviation rate

exchange.SetDirection("closesell") # Set the trading direction and type

exchange.Buy(current_price + 1, 1) # closing short positions

mp = 0 # reset virtual holding positions

if mp == 0: # If there is no holding position

if bias2> bias1: # Long-term deviation rate is greater than short-term deviation rate

exchange.SetDirection("buy") # Set the trading direction and type

exchange.Buy(current_price + 1, 1) # open long positions

mp = 1 # reset virtual holding position

if bias2 <bias1: # The long-term deviation rate is less than the short-term deviation rate

exchange.SetDirection("sell") # Set the trading direction and type

exchange.Sell(current_price-1, 1) # open short positions

mp = -1 # reset virtual holding position

Chiến lược hoàn chỉnh

# Backtest configuration

'''backtest

start: 2018-01-01 00:00:00

end: 2020-01-01 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

'''

# External parameters

short = 10

long = 50

# Global variables

mp = 0

# Strategy main function

def onTick():

# retrieve data

exchange.SetContractType('rb000') # Subscribe to futures varieties

bars_arr = exchange.GetRecords() # Get K-line array

if len(bars_arr) <long + 1: # If the number of K lines is too small

return

# Calculate BIAS

close = bars_arr[-2]['Close'] # Get the closing price of the previous K line

ma1 = TA.MA(bars_arr, short)[-2] # Calculate the short-term moving average of the previous K line

bias1 = (close-ma1) / ma1 * 100 # Calculate the short-term deviation rate value

ma2 = TA.MA(bars_arr, long)[-2] # Calculate the long-term average of the previous K line

bias2 = (close-ma2) / ma2 * 100 # Calculate the long-term deviation rate value

# Placing Orders

global mp # global variables

current_price = bars_arr[-1]['Close'] # latest price

if mp> 0: # If you are holding long positions

if bias2 <= bias1: # If the long-term deviation rate is less than or equal to the short-term deviation rate

exchange.SetDirection("closebuy") # Set the trading direction and type

exchange.Sell(current_price-1, 1) # closing long positions

mp = 0 # reset virtual holding position

if mp <0: # If you are holding short positions

if bias2 >= bias1: # If the long-term deviation rate is greater than or equal to the short-term deviation rate

exchange.SetDirection("closesell") # Set the trading direction and type

exchange.Buy(current_price + 1, 1) # closing short positions

mp = 0 # reset virtual holding position

if mp == 0: # If there is no holding position

if bias2> bias1: # Long-term deviation rate is greater than short-term deviation rate

exchange.SetDirection("buy") # Set the trading direction and type

exchange.Buy(current_price + 1, 1) # opening long positions

mp = 1 # reset virtual holding position

if bias2 <bias1: # The long-term deviation rate is less than the short-term deviation rate

exchange.SetDirection("sell") # Set the trading direction and type

exchange.Sell(current_price-1, 1) # open short positions

mp = -1 # reset virtual holding position

# Program entry function

def main():

while True: # loop

onTick() # execution strategy main function

Sleep(1000) # sleep for 1 second

Chiến lược hoàn chỉnh đã được công bố trên trang web FMZ:https://www.fmz.com/strategy/215129

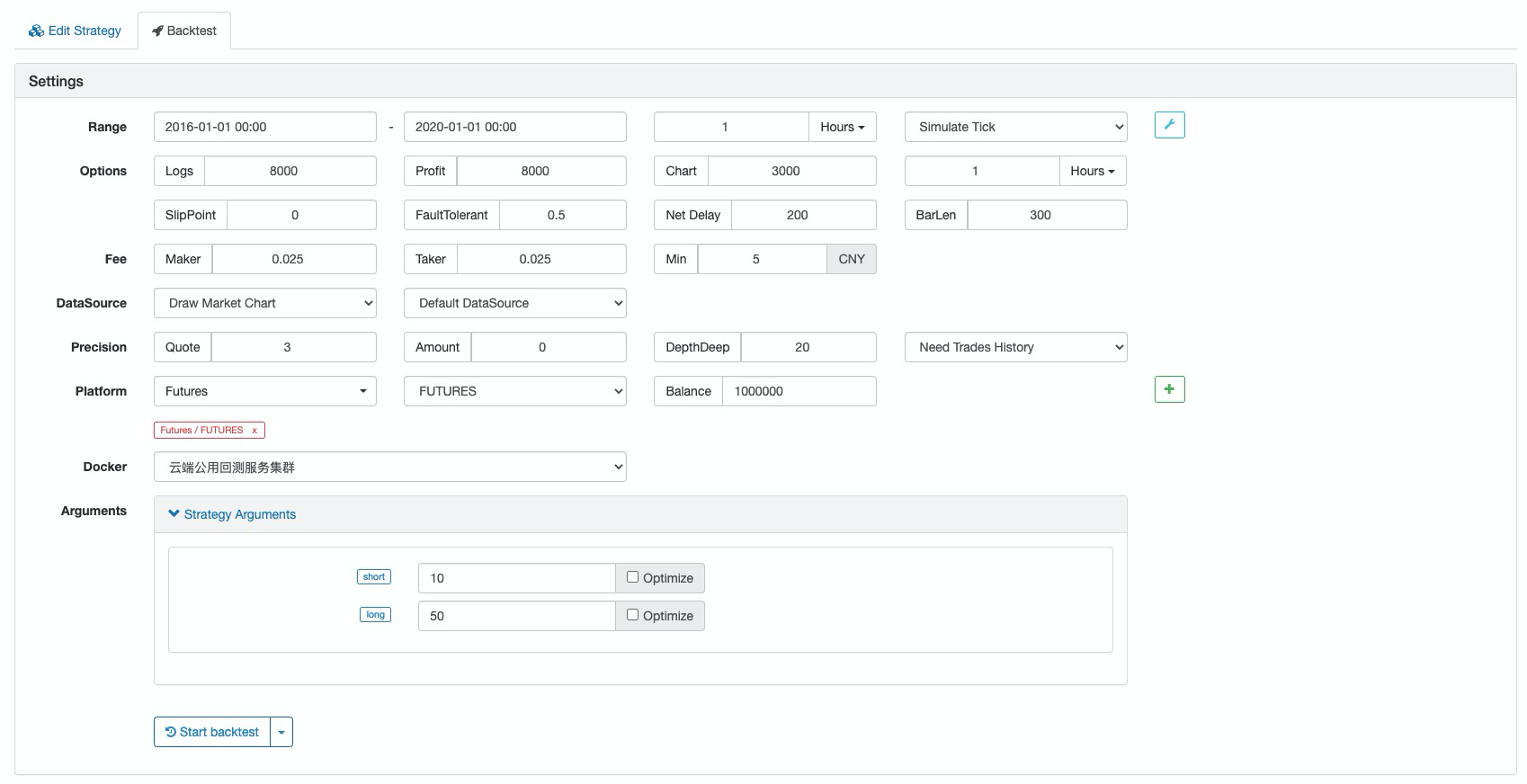

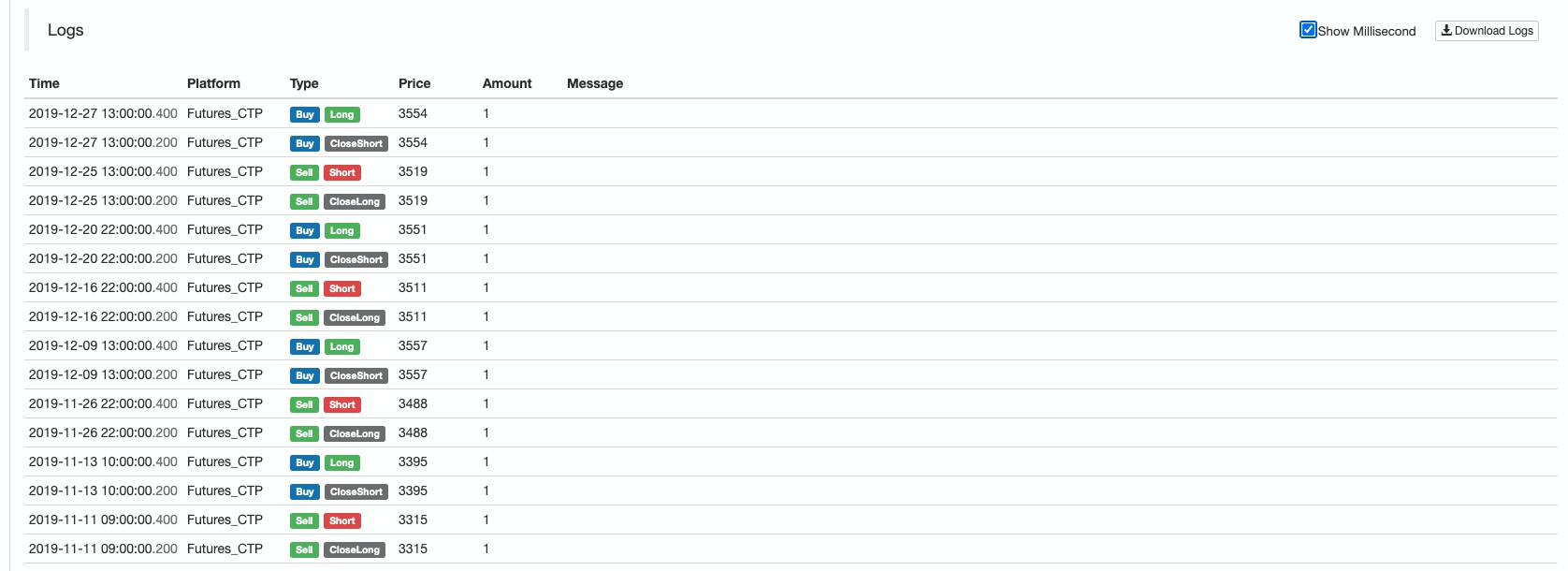

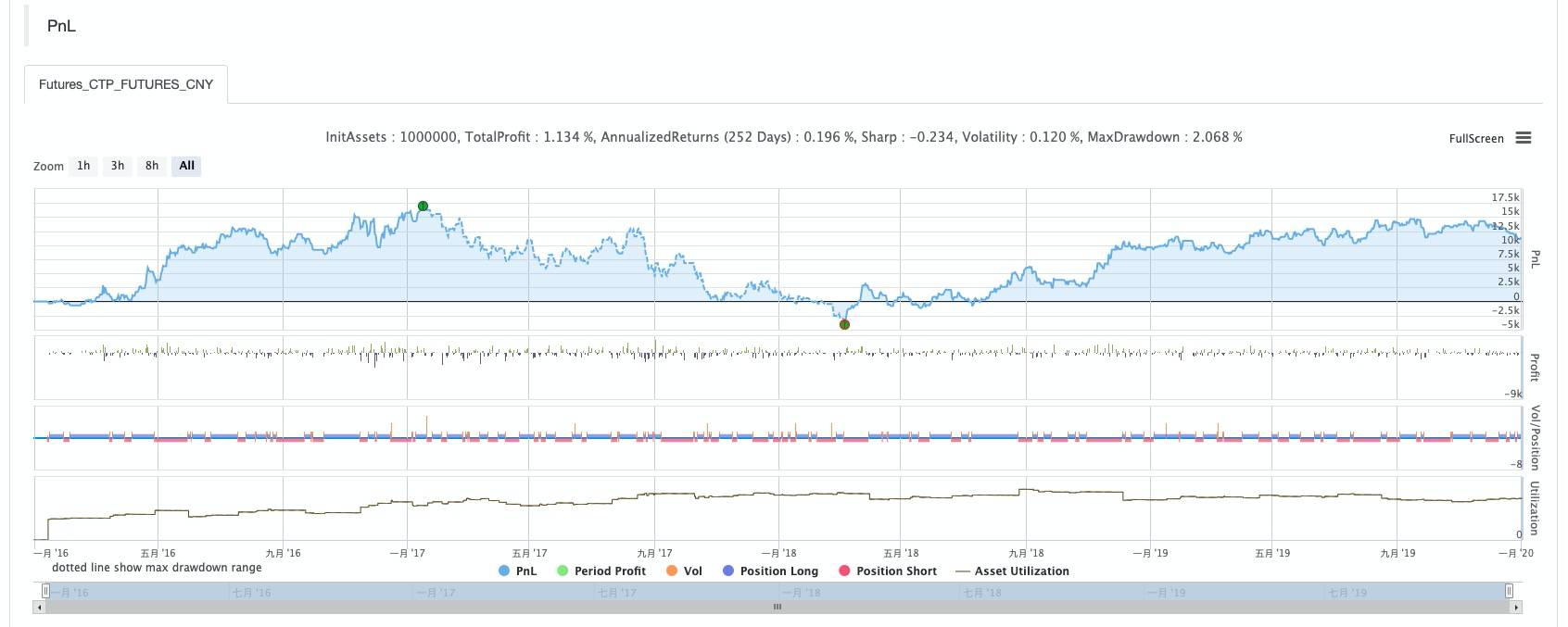

Kiểm tra lại chiến lược

Cấu hình backtest

Báo cáo hiệu suất

Đường cong quỹ

Tóm lại

Tỷ lệ lệ lệch là một công cụ giao dịch đơn giản và hiệu quả có thể cung cấp một tham chiếu hiệu quả cho các nhà giao dịch.

- Xác định số lượng phân tích cơ bản trong thị trường tiền điện tử: Hãy để dữ liệu nói cho chính nó!

- Các nghiên cứu định lượng cơ bản của vòng đồng tiền - đừng tin vào những giáo viên mờ nhạt, nói khách quan về dữ liệu!

- Một công cụ thiết yếu trong lĩnh vực giao dịch định lượng - nhà phát minh mô-đun khám phá dữ liệu định lượng

- Kiểm soát mọi thứ - giới thiệu về FMZ Phiên bản mới của Terminal giao dịch (với mã nguồn TRB Arbitrage)

- Có tất cả các thông tin về FMZ phiên bản mới của giao dịch đầu cuối (được thêm mã nguồn TRB)

- FMZ Quant: Phân tích các ví dụ thiết kế yêu cầu chung trong thị trường tiền điện tử (II)

- Làm thế nào để khai thác robot bán hàng không có não với một chiến lược tần số cao trong 80 dòng mã

- FMZ định lượng: Phân tích các trường hợp thiết kế nhu cầu phổ biến của thị trường tiền điện tử (II)

- Cách khai thác robot vô trí tuệ để bán bằng chiến lược tần số cao 80 dòng mã

- FMZ Quant: Phân tích các ví dụ thiết kế yêu cầu chung trong thị trường tiền điện tử (I)

- FMZ định lượng: Các nhu cầu phổ biến của thị trường tiền điện tử