Dạy bạn viết chiến lược -- cấy ghép một chiến lược MyLanguage

Tác giả:Lydia., Tạo: 2022-12-26 15:23:08, Cập nhật: 2023-09-13 19:44:28

Dạy bạn viết các chiến lược cấy ghép một chiến lược MyLanguage

Gần đây, khi nói về chiến lược với bạn bè, tôi đã biết rằng nhiều chiến lược được viết trong MyLanguage bị linh hoạt. Trong nhiều trường hợp, cần phải sử dụng khoảng K-line tiêu chuẩn mà hệ thống không cung cấp. Ví dụ, yêu cầu tối đa là sử dụng K-line trong 4 giờ. Vấn đề này đã được giải quyết trong một bài viết. Nếu bạn quan tâm, vui lòng xem:Liên kếtTuy nhiên, trong chiến lược MyLanguage, do tính năng đóng gói cao của MyLanguage, nó không linh hoạt để xử lý dữ liệu một mình.

Chúng ta có thể sử dụng một mã mẫu để điền vào phần tính toán dữ liệu của mã điều khiển chiến lược, và điền vào các điều kiện kích hoạt tín hiệu giao dịch.

Mã mẫu tái sử dụng:

Lấy chiến lược cho tương lai OKX làm ví dụ.

// Global variables

var IDLE = 0

var LONG = 1

var SHORT = 2

var OPENLONG = 3

var OPENSHORT = 4

var COVERLONG = 5

var COVERSHORT = 6

var BREAK = 9

var SHOCK = 10

var _State = IDLE

var Amount = 0 // Record the number of positions

var TradeInterval = 500 // Polling intervals

var PriceTick = 1 // Price per jump

var Symbol = "this_week"

function OnTick(){

// Ticker processing part of the driving strategy

// To be filled...

// Trading signal trigger processing section

// To be filled...

// Execution of trading logic

var pos = null

var price = null

var currBar = records[records.length - 1]

if(_State == OPENLONG){

pos = GetPosition(PD_LONG)

// Determine whether the state is satisfied, and if so, modify the state.

if(pos[1] >= Amount){

_State = LONG

Amount = pos[1] // Update the actual volume.

return

}

price = currBar.Close - (currBar.Close % PriceTick) + PriceTick * 2

Trade(OPENLONG, price, Amount - pos[1], pos, PriceTick) // (Type, Price, Amount, CurrPos, PriceTick)

}

if(_State == OPENSHORT){

pos = GetPosition(PD_SHORT)

if(pos[1] >= Amount){

_State = SHORT

Amount = pos[1] // Update the actual volume.

return

}

price = currBar.Close - (currBar.Close % PriceTick) - PriceTick * 2

Trade(OPENSHORT, price, Amount - pos[1], pos, PriceTick)

}

if(_State == COVERLONG){

pos = GetPosition(PD_LONG)

if(pos[1] == 0){

_State = IDLE

return

}

price = currBar.Close - (currBar.Close % PriceTick) - PriceTick * 2

Trade(COVERLONG, price, pos[1], pos, PriceTick)

}

if(_State == COVERSHORT){

pos = GetPosition(PD_SHORT)

if(pos[1] == 0){

_State = IDLE

return

}

price = currBar.Close - (currBar.Close % PriceTick) + PriceTick * 2

Trade(COVERSHORT, price, pos[1], pos, PriceTick)

}

}

// Trading logic section

function GetPosition(posType) {

var positions = _C(exchange.GetPosition)

var count = 0

for(var j = 0; j < positions.length; j++){

if(positions[j].ContractType == Symbol){

count++

}

}

if(count > 1){

throw "positions error:" + JSON.stringify(positions)

}

for (var i = 0; i < positions.length; i++) {

if (positions[i].ContractType == Symbol && positions[i].Type === posType) {

return [positions[i].Price, positions[i].Amount];

}

}

Sleep(TradeInterval);

return [0, 0];

}

function CancelPendingOrders() {

while (true) {

var orders = _C(exchange.GetOrders)

for (var i = 0; i < orders.length; i++) {

exchange.CancelOrder(orders[i].Id);

Sleep(TradeInterval);

}

if (orders.length === 0) {

break;

}

}

}

function Trade(Type, Price, Amount, CurrPos, OnePriceTick){ // Processing transactions

if(Type == OPENLONG || Type == OPENSHORT){ // Processing of opening positions

exchange.SetDirection(Type == OPENLONG ? "buy" : "sell")

var pfnOpen = Type == OPENLONG ? exchange.Buy : exchange.Sell

var idOpen = pfnOpen(Price, Amount, CurrPos, OnePriceTick, Type)

Sleep(TradeInterval)

if(idOpen) {

exchange.CancelOrder(idOpen)

} else {

CancelPendingOrders()

}

} else if(Type == COVERLONG || Type == COVERSHORT){ // Processing of closing positions

exchange.SetDirection(Type == COVERLONG ? "closebuy" : "closesell")

var pfnCover = Type == COVERLONG ? exchange.Sell : exchange.Buy

var idCover = pfnCover(Price, Amount, CurrPos, OnePriceTick, Type)

Sleep(TradeInterval)

if(idCover){

exchange.CancelOrder(idCover)

} else {

CancelPendingOrders()

}

} else {

throw "Type error:" + Type

}

}

function main() {

// Set up the contract

exchange.SetContractType(Symbol)

while(1){

OnTick()

Sleep(1000)

}

}

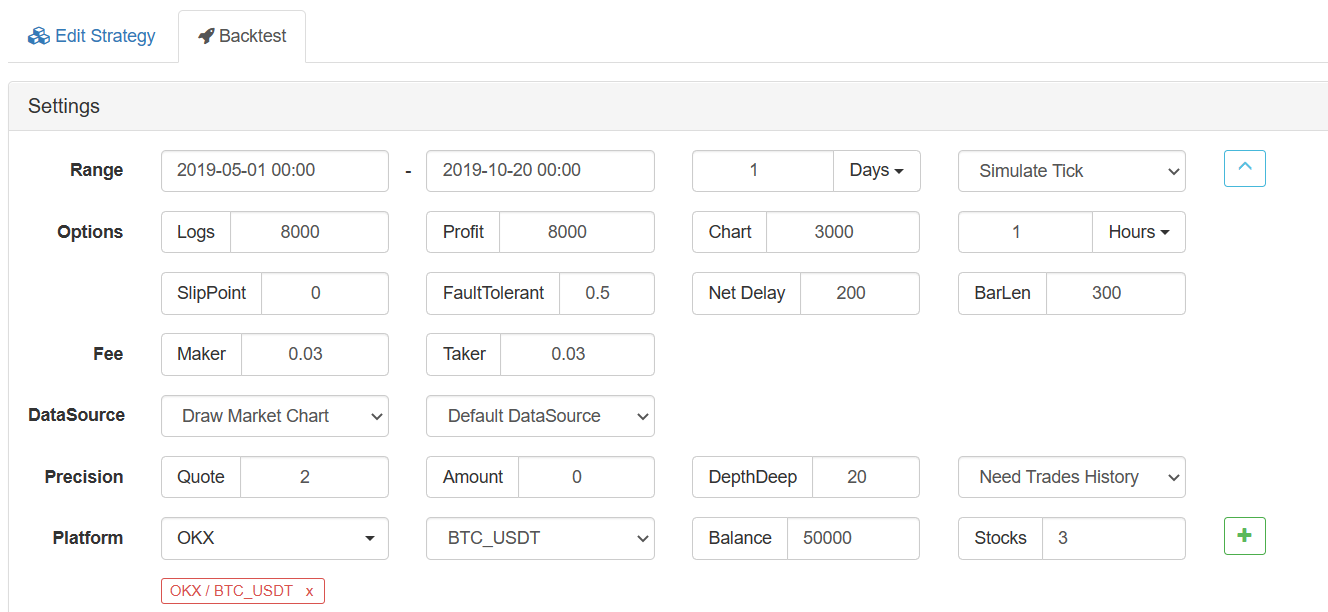

Ví dụ: Cấy ghép chiến lược EMA đôi

MyLanguage backtest:

Mã chiến lược MyLanguage:

MA5^^MA(C,5);

MA15^^MA(C,15);

CROSSUP(MA5,MA15),BPK;

CROSSDOWN(MA5,MA15),SPK;

Chuyển sang Chiến lược JavaScript

Đầu tiên, hãy điền vào các phần tính toán chỉ số và tính toán chỉ số cho mã mẫu tái sử dụng:

// The ticker processing part of the driving strategy

var records = _C(exchange.GetRecords)

if (records.length < 15) {

return

}

var ma5 = TA.MA(records, 5)

var ma15 = TA.MA(records, 15)

var ma5_pre = ma5[ma5.length - 3]

var ma15_pre = ma15[ma15.length - 3]

var ma5_curr = ma5[ma5.length - 2]

var ma15_curr = ma15[ma15.length - 2]

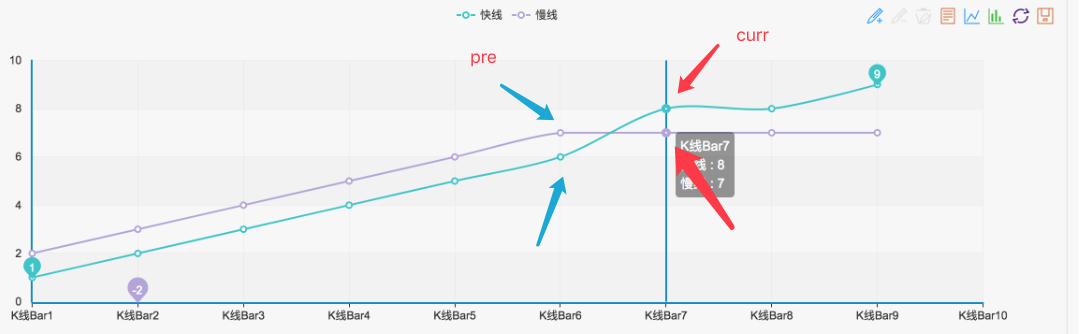

Như bạn có thể thấy, chiến lược EMA đôi rất đơn giản.records, và sau đó sử dụng hàm EMATA.MAcủaTA function libraryđể tính toán EMA 5 ngày và EMA 15 ngày (như chúng ta có thể thấy trong giao diện backtest, thời gian đường K được đặt vào đường K hàng ngày, vì vậyTA.MA(records, 5)là tính toán EMA 5 ngày,TA.MA(records, 15)là để tính EMA 15 ngày).

Rồi lấy điểm trước cuối cùngma5_curr(giá trị chỉ số), điểm thứ ba cuối cùngma5_pre(giá trị chỉ số) của dữ liệu chỉ sốma5, và tương tự cho cácma15Sau đó chúng ta có thể sử dụng dữ liệu chỉ số này để đánh giá Golden Cross và Bearish Crossover, như được hiển thị trong hình:

Bất cứ khi nào một trạng thái như vậy được hình thành, nó là một Golden Cross hoặc Bearish Crossover.

Sau đó, phần đánh giá tín hiệu có thể được viết như sau:

if(_State == IDLE && ma5_pre < ma15_pre && ma5_curr > ma15_curr){

_State = OPENLONG

Amount = 1

}

if(_State == IDLE && ma5_pre > ma15_pre && ma5_curr < ma15_curr){

_State = OPENSHORT

Amount = 1

}

if(_State == LONG && ma5_pre > ma15_pre && ma5_curr < ma15_curr){

_State = COVERLONG

Amount = 1

}

if(_State == SHORT && ma5_pre < ma15_pre && ma5_curr > ma15_curr){

_State = COVERSHORT

Amount = 1

}

Bằng cách này, việc cấy ghép sẽ ổn. Kiểm tra lại chiến lược JavaScript Cấu hình kiểm tra ngược:

Kết quả kiểm tra hậu quả:

Kiểm tra lại MyLanguage

Có thể thấy rằng kết quả của backtest gần như giống nhau. Bằng cách này, nếu bạn muốn tiếp tục thêm các chức năng tương tác, xử lý dữ liệu (chẳng hạn như tổng hợp đường K) và hiển thị biểu đồ tùy chỉnh cho chiến lược, bạn có thể đạt được điều này.

Nếu bạn quan tâm, hãy thử.

- Xác định số lượng phân tích cơ bản trong thị trường tiền điện tử: Hãy để dữ liệu nói cho chính nó!

- Các nghiên cứu định lượng cơ bản của vòng đồng tiền - đừng tin vào những giáo viên mờ nhạt, nói khách quan về dữ liệu!

- Một công cụ thiết yếu trong lĩnh vực giao dịch định lượng - nhà phát minh mô-đun khám phá dữ liệu định lượng

- Kiểm soát mọi thứ - giới thiệu về FMZ Phiên bản mới của Terminal giao dịch (với mã nguồn TRB Arbitrage)

- Có tất cả các thông tin về FMZ phiên bản mới của giao dịch đầu cuối (được thêm mã nguồn TRB)

- FMZ Quant: Phân tích các ví dụ thiết kế yêu cầu chung trong thị trường tiền điện tử (II)

- Làm thế nào để khai thác robot bán hàng không có não với một chiến lược tần số cao trong 80 dòng mã

- FMZ định lượng: Phân tích các trường hợp thiết kế nhu cầu phổ biến của thị trường tiền điện tử (II)

- Cách khai thác robot vô trí tuệ để bán bằng chiến lược tần số cao 80 dòng mã

- FMZ Quant: Phân tích các ví dụ thiết kế yêu cầu chung trong thị trường tiền điện tử (I)

- FMZ định lượng: Các nhu cầu phổ biến của thị trường tiền điện tử