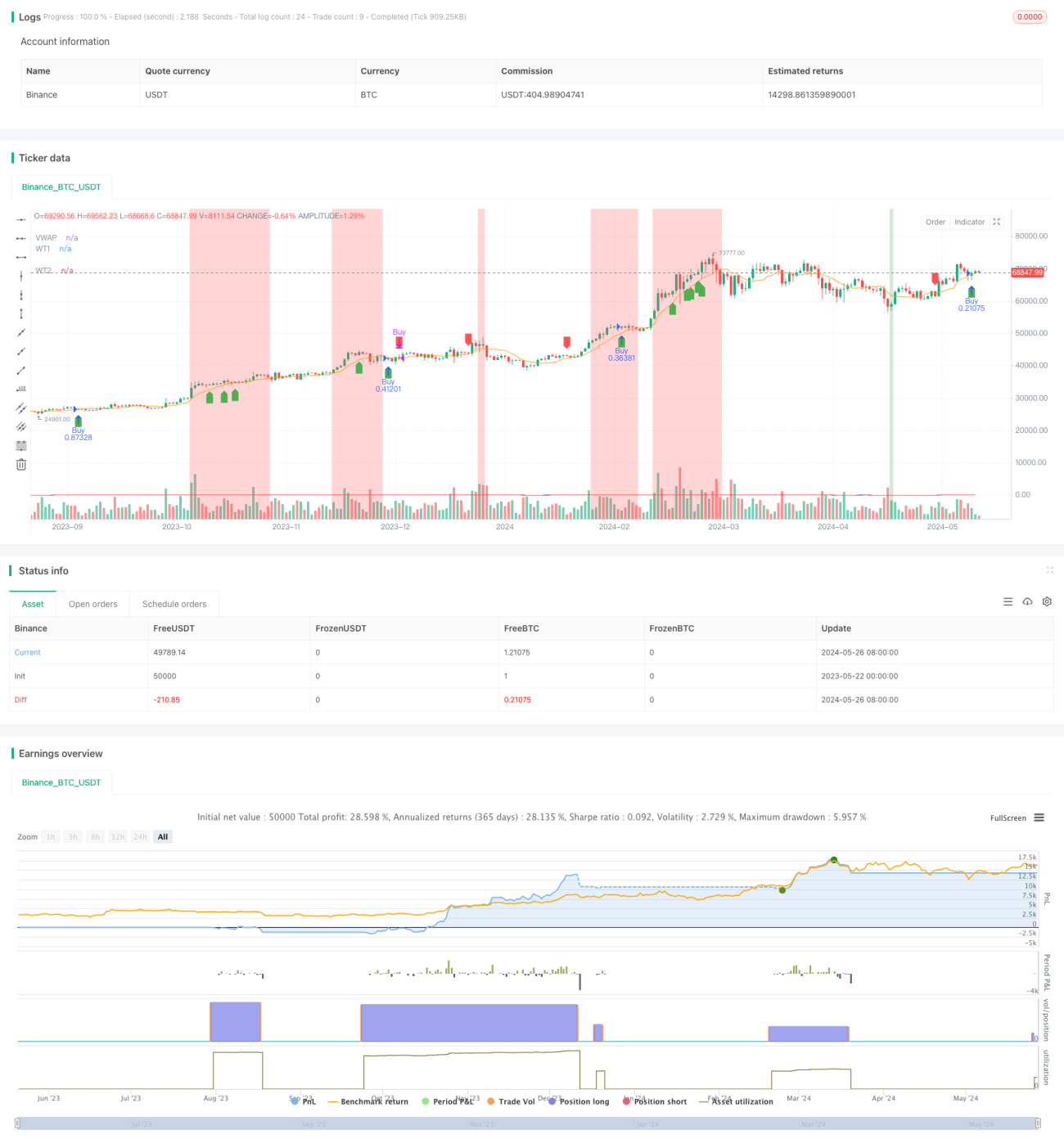

Overview

PipShiesty Swagger is a technical trading strategy designed specifically for TradingView. The strategy leverages the WaveTrend Oscillator (WT) and Volume Weighted Average Price (VWAP) to identify potential trade signals, manage risk, and visualize overbought and oversold conditions on a price chart. The oscillator is calculated using a series of exponential moving averages (EMA) applied to the average price, resulting in a composite index that is further smoothed. The strategy also includes a signal line, which is a simple moving average (SMA) of the WaveTrend Oscillator, to confirm trade signals and filter out noise. Additionally, the strategy incorporates risk management parameters, such as a risk percentage per trade and a stop loss multiplier based on the Average True Range (ATR), to manage risk and protect capital.

Strategy Principles

The core of the PipShiesty Swagger strategy lies in the WaveTrend Oscillator (WT) and the Volume Weighted Average Price (VWAP). The WT uses two primary parameters, the channel length and the average length, to calculate the oscillator using a series of exponential moving averages (EMA) applied to the average price. This results in a composite index, which is then further smoothed. The VWAP is calculated over a specified period and used as a benchmark to understand the average trading price relative to volume, helping to identify the overall trend direction. The strategy defines specific levels for identifying overbought and oversold conditions. When the oscillator exceeds these levels, it indicates potential market turning points. The strategy also includes a signal line, which is a simple moving average (SMA) of the WaveTrend Oscillator, to help confirm trade signals and filter out noise.

Strategy Advantages

- The PipShiesty Swagger strategy combines multiple technical indicators, such as the WaveTrend Oscillator, VWAP, and ATR, providing a comprehensive analysis of the market.

- The strategy can identify potential bullish and bearish divergences, offering traders potential trading opportunities.

- By defining overbought and oversold levels, the strategy can help traders identify potential market turning points.

- The strategy includes risk management parameters, such as a risk percentage per trade and a stop loss multiplier based on ATR, which helps manage risk and protect capital.

- The strategy provides clear visual indications on the chart, such as the WaveTrend Oscillator, signal line, VWAP, and background colors, making it easy for traders to interpret market conditions.

Strategy Risks

- The PipShiesty Swagger strategy relies on technical indicators and may generate misleading signals, particularly during periods of high market volatility or unclear trends.

- The strategy's performance may be influenced by the choice of parameters, such as channel length, average length, and overbought/oversold levels. Incorrect parameter settings may lead to suboptimal results.

- Although the strategy includes risk management parameters, there is still a potential risk of capital loss, especially during extreme market fluctuations.

- The strategy primarily focuses on the 15-minute chart for BTC and may fail to capture important market movements in other timeframes.

Strategy Optimization Directions

- Consider incorporating additional technical indicators or market sentiment indicators to improve signal reliability and accuracy.

- Optimize and conduct sensitivity analysis on the strategy parameters to determine the optimal settings and enhance strategy performance.

- Introduce dynamic stop-loss and take-profit mechanisms to better manage risk and maximize potential returns.

- Expand the strategy to other timeframes and trading instruments to capture a wider range of market opportunities.

Summary

PipShiesty Swagger is a powerful technical trading strategy designed for the BTC 15-minute chart on TradingView. It utilizes the WaveTrend Oscillator and VWAP to identify potential trading signals while incorporating risk management parameters to protect capital. Although the strategy shows promise, traders should exercise caution when implementing it and consider optimizing the strategy to improve its performance and adaptability. With continuous refinement and adjustment, PipShiesty Swagger could become a valuable tool for traders navigating the dynamic cryptocurrency market.

- 1