MACD-RSI Crossover Trend Following Strategy with Bollinger Bands Optimization System

Overview

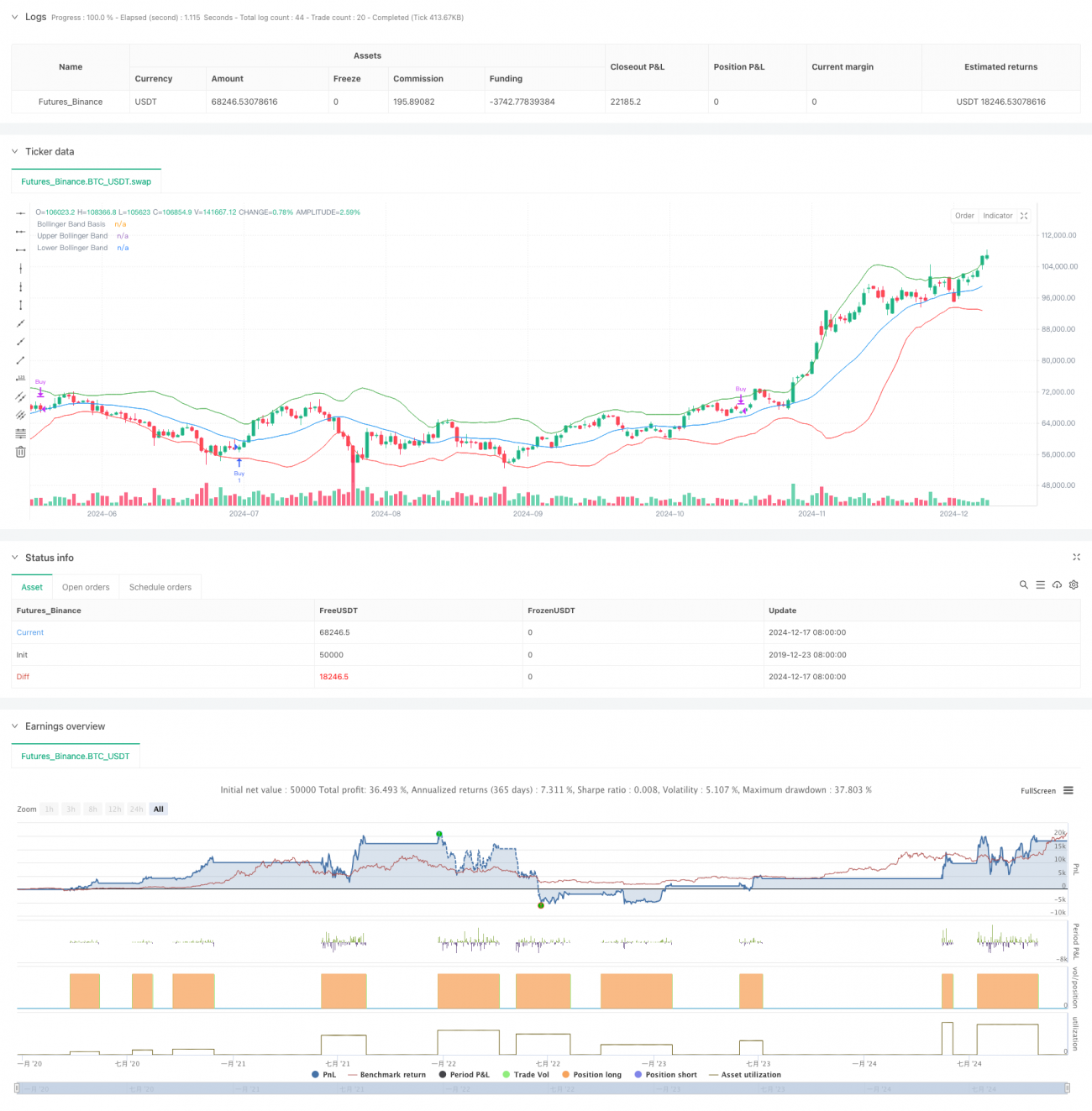

This strategy is a trend following system based on MACD and RSI crossover signals, combined with Bollinger Bands for market volatility analysis. The core approach is to capture trend reversal points through the coordination of MACD golden/death crosses and RSI overbought/oversold zones, while using Bollinger Bands to confirm price volatility ranges for more robust trading signals.

Strategy Principles

The strategy employs a triple technical indicator filtering mechanism:

- MACD indicator (12,26,9) captures trend momentum, generating long signals when the MACD line crosses above the signal line.

- RSI indicator (14) confirms overbought/oversold conditions, supporting long signals when below 50.

- Bollinger Bands (20,2) define price volatility ranges and provide reference for trading decisions.

Entry conditions require MACD golden cross and RSI in lower zone (<50), indicating potential market rebound from oversold areas.

Exit conditions require MACD death cross and RSI in higher zone (>50), suggesting weakening upward momentum and possible correction.

Strategy Advantages

- Multiple technical indicators cross-validate, effectively reducing false signals.

- MACD and RSI combination captures both trends and overbought/oversold conditions.

- Bollinger Bands introduction helps assess market volatility states for better risk control.

- Clear strategy logic with adjustable parameters.

- Suitable for medium to long-term trend trading, avoiding frequent transactions.

Strategy Risks

- Ranging markets may generate frequent false breakout signals.

- Lag may occur in rapid oscillating markets.

- Multiple indicators may cause signal conflicts.

- Fixed RSI thresholds may need adjustment in different market environments.

- Lack of stop-loss mechanism may lead to significant drawdowns.

Strategy Optimization Directions

- Introduce adaptive RSI thresholds that dynamically adjust based on market volatility.

- Add ATR-based stop-loss mechanism for better risk control.

- Consider using Bollinger Band breakouts as signal confirmation.

- Include volume indicators as auxiliary confirmation.

- Implement market environment filtering, such as trend strength indicators.

- Optimize MACD parameters, consider using adaptive periods.

Summary

The strategy constructs a relatively complete trend following trading system through the combined application of MACD, RSI, and Bollinger Bands. It has solid theoretical foundation and practical feasibility, but still requires parameter optimization and risk control improvements based on specific market characteristics. Through the suggested optimization directions, the strategy has potential for better stability and profitability. The system is suitable for investors seeking medium to long-term trend opportunities, but users need to fully understand its limitations and implement proper risk management.

- 1