1

关注

1788

关注者

概述

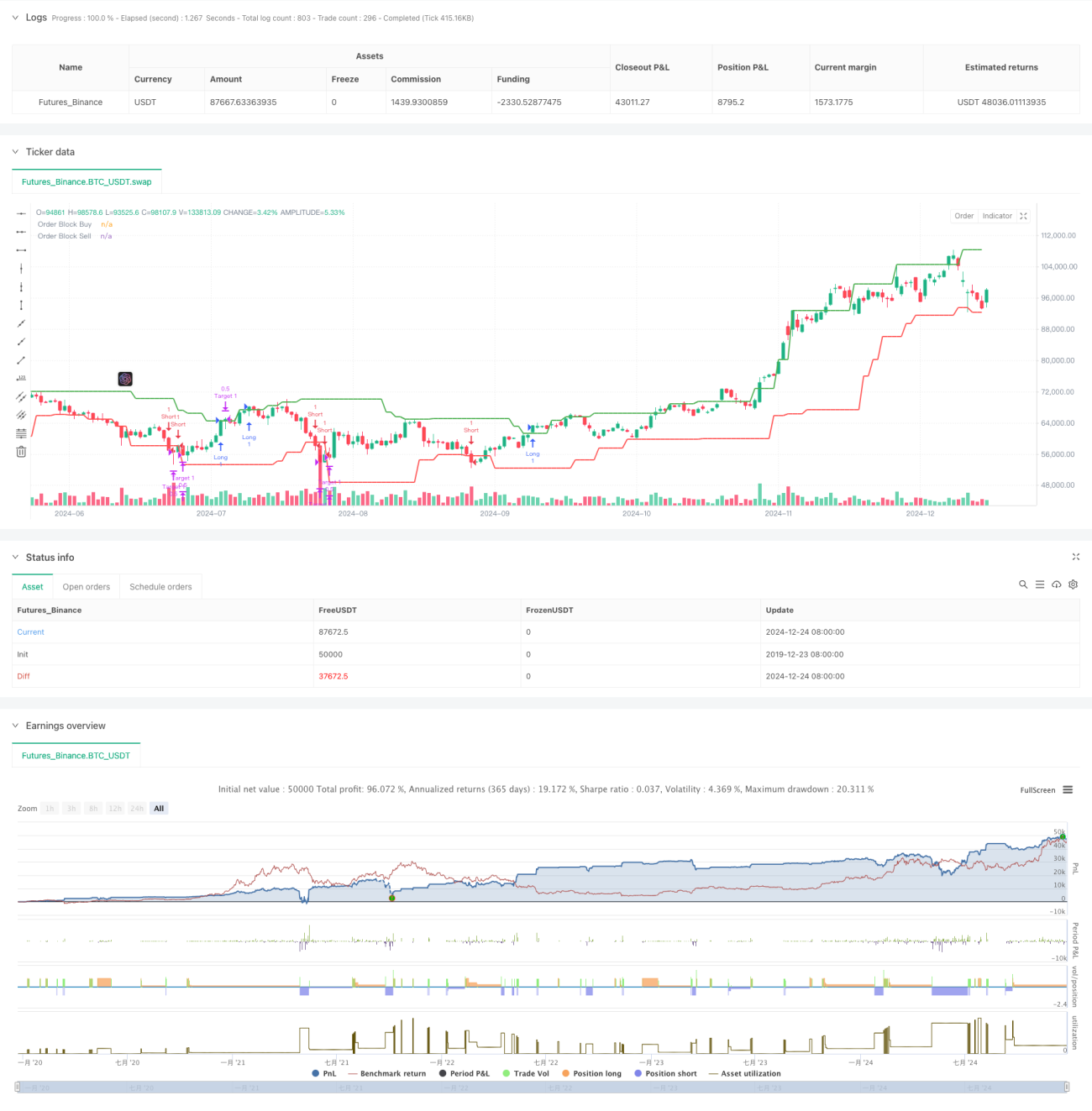

该策略是一个基于机构订单流的智能交易系统,通过识别市场中的订单区块(Order Blocks)来预测潜在的价格反转点。系统采用动态分仓管理方案,通过三层目标位来优化头寸管理,实现收益最大化。策略的核心在于捕捉机构交易行为所产生的价格痕迹,通过对高低点的统计分析来识别重要的价格水平。

策略原理

策略基于以下几个关键要素:

- 订单区块识别 - 利用20个周期的回溯窗口,通过分析蜡烛图形态识别买卖订单区块。买入区块在前一根看跌蜡烛和当前看涨蜡烛的配合下确认,卖出区块则相反。

- 交易时间控制 - 将交易限制在09:30-16:00的主要交易时段内,避开波动性较大的开盘和收盘时段。

- 入场逻辑 - 当价格突破买入订单区块且在交易时段内时开仓做多,突破卖出订单区块时开仓做空。

- 分仓管理 - 采用50%-30%-20%的三层分仓方案,分别对应0.5%、1.0%和1.5%的目标位。

策略优势

- 智能订单识别 - 通过对高低点的动态分析,准确捕捉大资金建仓和平仓的关键价位。

- 风险分散 - 三层分仓设计有效分散风险,既保证了盈利落袋为安,又给予趋势充分发展空间。

- 时间过滤 - 通过交易时间限制,避开了市场波动较大的时段,提高了交易的稳定性。

- 可视化支持 - 策略提供清晰的订单区块可视化,便于交易者理解市场结构。

策略风险

- 假突破风险 - 在横盘市场中可能产生多次假突破信号,建议结合波动率指标进行过滤。

- 滑点影响 - 在流动性不足的市场中,分仓止盈可能面临滑点影响,建议适当调整目标位间距。

- 趋势依赖 - 策略在趋势市场表现较好,但在震荡市场可能产生频繁交易。

策略优化方向

- 波动率自适应 - 建议引入ATR指标,根据市场波动动态调整目标位百分比。

- 订单流量分析 - 可以结合成交量分析,增加订单区块的确认度。

- 动态时间窗口 - 考虑根据市场状态动态调整回溯周期,提高策略适应性。

- 风险控制增强 - 添加最大回撤限制和每日损失限制,提高策略的稳健性。

总结

该策略通过机构订单流分析和动态分仓管理,构建了一个完整的交易系统。通过订单区块的识别和多层次止盈设置,既捕捉了大资金运作的机会,又实现了有效的风险控制。建议交易者在实盘中注意市场环境的选择,并根据具体情况调整参数设置。

策略源码

Pine

策略参数

评论

全部评论 (0)

暂无数据

- 1