缘起:一个看起来很美的套利梦

最近刷知乎,刷到一篇标题很诱人的帖子:《币圈稳定暴富方法,3000U三个月稳定盈利到12000U》。

我就笑了,稳定?暴富?这两个词放在一起,一般就两种可能:要么是骗子,要么是还没遇到黑天鹅的人。

但是,作为一个量化交易开发者,看到这种策略描述,还是忍不住要点进去瞧瞧。

这套理论是这么说的:

- BTC是币圈龙头,涨跌幅度肯定比小弟们(ETH、SOL等)更大

- 牛市来了:BTC涨得猛 → 做多BTC + 做空ETH → 稳赚差价

- 熊市来了:BTC跌得狠 → 做空BTC + 做多ETH → 还是稳赚差价

看完我陷入了沉思……

似乎,也许,可能,大概,hope,wish,maybe有点道理?

第一版代码:天真的开始

话不多说,打开发明者量化平台,开干!

最简单的逻辑:

javascript

// 伪代码

if (btcChange > 2%) {

开多 1手 BTC

开空 1手 ETH

}

写完之后信心满满地点击回测,然后……

亏成狗了。

看着那条直线往下掉的权益曲线,我陷入了深深的自我怀疑。

第二版代码:科学的对冲

问题出在哪?Beta对冲的艺术

冷静下来想想,问题很明显:

1手BTC ≠ 1手ETH

BTC现在10万刀一个,ETH才3千多刀,你拿1:1的数量去对冲,这不是对冲,这是送钱。

真正的对冲策略,需要考虑:

- 价格比例:BTC/ETH ≈ 30:1

- 波动率差异:两者的收益率相关性

- 合约面值:OKX的BTC永续1张=0.01BTC,ETH永续1张=0.1ETH

Beta对冲的完整实现

这段代码是策略的核心计算引擎,它完整实现了ETH相对于BTC的Beta系数计算。Beta系数在这里代表了两个关键信息:基础价格比例关系和波动联动性,它直接决定了需要对冲的比例。

javascript

// 计算ETH相对BTC的Beta系数

function calculateBeta(btcRecords, ethRecords, lookback) {

// 数据不足时的降级处理

if (btcRecords.length < lookback + 1 || ethRecords.length < lookback + 1) {

Log("⚠️ K线数据不足,使用当前价格比作为默认Beta")

let btcPrice = btcRecords[btcRecords.length - 1].Close

let ethPrice = ethRecords[ethRecords.length - 1].Close

let defaultBeta = btcPrice / ethPrice

betaInfo.currentBeta = defaultBeta

betaInfo.correlation = 0

betaInfo.priceRatio = defaultBeta

betaInfo.returnBeta = 1.0

betaInfo.lastUpdate = new Date().toLocaleString()

Log(" 默认Beta =", _N(defaultBeta, 2), "| 价格比:", _N(btcPrice, 0), "/", _N(ethPrice, 0))

return defaultBeta

}

let btcReturns = []

let ethReturns = []

let priceRatios = []

// 第一步:计算日收益率 + 历史价格比

for (let i = btcRecords.length - lookback; i < btcRecords.length; i++) {

// 日收益率 = (今日收盘 - 昨日收盘) / 昨日收盘

let btcRet = (btcRecords[i].Close - btcRecords[i-1].Close) / btcRecords[i-1].Close

let ethRet = (ethRecords[i].Close - ethRecords[i-1].Close) / ethRecords[i-1].Close

btcReturns.push(btcRet)

ethReturns.push(ethRet)

// 记录每天的价格比

let ratio = btcRecords[i].Close / ethRecords[i].Close

priceRatios.push(ratio)

}

// 第二步:计算历史平均价格比

let avgPriceRatio = priceRatios.reduce((a, b) => a + b, 0) / priceRatios.length

// 第三步:计算价格比的波动性

let priceRatioVariance = 0

for (let i = 0; i < priceRatios.length; i++) {

let diff = priceRatios[i] - avgPriceRatio

priceRatioVariance += diff * diff

}

priceRatioVariance /= (priceRatios.length - 1)

let priceRatioStd = Math.sqrt(priceRatioVariance)

let priceRatioCv = priceRatioStd / avgPriceRatio // 变异系数

// 第四步:计算收益率的均值

let btcMean = btcReturns.reduce((a,b) => a+b, 0) / btcReturns.length

let ethMean = ethReturns.reduce((a,b) => a+b, 0) / ethReturns.length

// 第五步:计算协方差和方差

let covariance = 0

let btcVariance = 0

let ethVariance = 0

for (let i = 0; i < btcReturns.length; i++) {

let btcDiff = btcReturns[i] - btcMean

let ethDiff = ethReturns[i] - ethMean

covariance += btcDiff * ethDiff

btcVariance += btcDiff * btcDiff

ethVariance += ethDiff * ethDiff

}

covariance /= (btcReturns.length - 1)

btcVariance /= (btcReturns.length - 1)

ethVariance /= (ethReturns.length - 1)

// 第六步:计算收益率Beta

// Beta = Cov(ETH, BTC) / Var(BTC)

let returnBeta = covariance / btcVariance

// 第七步:计算相关系数

// 相关系数 = Cov(ETH, BTC) / (Std(BTC) × Std(ETH))

let correlation = covariance / Math.sqrt(btcVariance * ethVariance)

// 第八步:最终Beta = 历史平均价格比 × 收益率Beta

let finalBeta = avgPriceRatio * returnBeta

// 第九步:限制Beta范围,避免极端值

let minBeta = avgPriceRatio * 0.5

let maxBeta = avgPriceRatio * 2.0

finalBeta = Math.max(minBeta, Math.min(maxBeta, finalBeta))

// 第十步:获取当前价格比

let currentBtcPrice = btcRecords[btcRecords.length - 1].Close

let currentEthPrice = ethRecords[ethRecords.length - 1].Close

let currentPriceRatio = currentBtcPrice / currentEthPrice

// 更新Beta信息到全局

betaInfo.currentBeta = finalBeta

betaInfo.correlation = correlation

betaInfo.returnBeta = returnBeta

betaInfo.avgPriceRatio = avgPriceRatio

betaInfo.currentPriceRatio = currentPriceRatio

betaInfo.priceRatioStd = priceRatioStd

betaInfo.priceRatioCv = priceRatioCv

betaInfo.lastUpdate = new Date().toLocaleString()

return finalBeta

}

主要功能与逻辑:

- 数据验证与降级处理:检查历史数据是否足够,不足时直接使用当前价格比,确保策略始终可运行。

- 收益率序列计算:将价格数据转换为收益率,消除了绝对价格的量纲影响,使不同价格的资产可以比较。

- 统计分析核心计算:

- 协方差:衡量BTC和ETH收益率联动的方向和强度。

- 方差:衡量BTC收益率自身的波动程度。

- 收益率Beta:

Cov(ETH,BTC) / Var(BTC),表示ETH收益对BTC收益变动的敏感度。 - 相关系数:标准化后的协方差,反映线性相关程度。

- 综合Beta合成:最终Beta = 历史平均价格比 × 收益率Beta。这样既考虑了基础价格差异(如BTC是ETH的30倍),又考虑了波动特性差异(如ETH波动是BTC的0.8倍)。例如,若价格比为30,收益率Beta为0.8,则最终Beta=24,意味着对冲1个BTC需要24个ETH。

- 风险控制机制:对Beta值设置合理范围限制,防止因短期极端行情计算出不合理的对冲比例。

有了Beta之后,还需要解决“理论与现实之间的差距”,将理论系数转化为交易所实际可交易的数量。这部分代码完成了这个关键转换。

javascript

// 计算对冲张数

function calculateHedgeAmount(beta) {

let btcCoinAmount = config.btcCoinAmount // 0.1 BTC

let ethCoinAmount = btcCoinAmount * beta // ETH数量 = 0.1 × Beta

// 转换成合约张数

let btcContracts = Math.floor(btcCoinAmount / contractInfo.btcCtVal)

btcContracts = Math.max(1, btcContracts) // 至少1张

let ethContracts = Math.floor(ethCoinAmount / contractInfo.ethCtVal)

ethContracts = Math.max(1, ethContracts)

// 实际开仓的币数

let actualBtcCoins = btcContracts * contractInfo.btcCtVal

let actualEthCoins = ethContracts * contractInfo.ethCtVal

Log("🎯 对冲计算 | Beta:", _N(beta, 3),

"\n BTC: ", _N(actualBtcCoins, 4), "币 =", btcContracts, "张 (CtVal:", contractInfo.btcCtVal, ")",

"\n ETH: ", _N(actualEthCoins, 4), "币 =", ethContracts, "张 (CtVal:", contractInfo.ethCtVal, ")",

"\n 实际比例:", _N(actualEthCoins / actualBtcCoins, 3))

return {

btc: btcContracts,

eth: ethContracts,

btcCoins: actualBtcCoins,

ethCoins: actualEthCoins,

beta: beta

}

}

关键转换步骤:

- 确定基础头寸规模:根据配置设定基准BTC数量(如0.1个),作为整个对冲组合的“锚”。

- 理论币数计算:ETH理论数量 = BTC基准数量 × Beta系数。

- 合约面值转换:最关键的实际操作步骤。将理论币数除以各自合约的“合约面值”(CtVal),例如BTC合约1张可能代表0.01个BTC,ETH合约1张代表0.1个ETH,从而得到合约张数。

- 整数化处理:使用向下取整确保交易为整数张合约,并至少为1张。同时反向计算实际交易的比例,用于后续精确的盈亏计算。

开仓与平仓逻辑

这是策略的执行和风控部分,将计算好的对冲方案转化为实际的交易操作,并管理风险。这里展示开仓逻辑,以多仓为例,空仓可按照镜像理解。

触发条件设计:采用双重条件——BTC涨幅>2% 且 BTC涨幅>ETH涨幅。这确保了市场有足够波动,且预期的相对强弱关系成立。

javascript

// BTC涨 > 2% 且涨幅大于ETH → 开多BTC + 开空ETH

if (btcChange > 0.02 && btcChange > ethChange) {

let amounts = calculateHedgeAmount(beta)

// 先开BTC多单

let btcOrder = createMarketOrder(config.btcSymbol, "buy", amounts.btc)

if (!btcOrder) {

Log("❌ BTC开多失败")

return null

}

// 再开ETH空单

let ethOrder = createMarketOrder(config.ethSymbol, "sell", amounts.eth)

if (!ethOrder) {

Log("❌ ETH开空失败,回滚BTC")

createMarketOrder(config.btcSymbol, "closebuy", amounts.btc)

return null

}

Log("🟢 开仓完成 | Beta:", _N(beta, 3))

}

原子化交易执行:顺序执行并带有回滚机制。先开BTC多单,成功后再开ETH空单;如果ETH下单失败,则立即平掉已开的BTC多单,确保头寸完整,避免暴露单边风险。

下面是平仓逻辑的展示:

按币数计算盈亏:根据开仓币数进行两个仓位的合计盈亏,计算综合对冲效果。

- BTC多单盈亏 = (当前价 - 开仓价) × 持有BTC币数

- ETH空单盈亏 = (开仓价 - 当前价) × 持有ETH币数

风控阈值设置:对组合整体表现进行评估,设定非对称的止盈(+3%)止损(-1%)线,追求正期望值。

javascript

// 按币数计算盈亏

function checkClose(pos, btcTicker, ethTicker) {

let btcPnlUsd, ethPnlUsd

if (pos.type === 'long_btc_short_eth') {

// BTC多单盈亏 = (当前价 - 开仓价) × 币数

btcPnlUsd = (btcTicker.Last - pos.btcPrice) * pos.btcCoinAmount

// ETH空单盈亏 = (开仓价 - 当前价) × 币数

ethPnlUsd = (pos.ethPrice - ethTicker.Last) * pos.ethCoinAmount

} else {

btcPnlUsd = (pos.btcPrice - btcTicker.Last) * pos.btcCoinAmount

ethPnlUsd = (ethTicker.Last - pos.ethPrice) * pos.ethCoinAmount

}

let totalPnlUsd = btcPnlUsd + ethPnlUsd

let totalCost = pos.btcPrice * pos.btcCoinAmount + pos.ethPrice * pos.ethCoinAmount

let totalPnlPct = totalPnlUsd / totalCost

// 止盈: +3%

if (totalPnlPct >= 0.03) {

return {close: true, reason: '✅止盈', pnl: totalPnlPct, pnlUsd: totalPnlUsd}

}

// 止损: -1%

if (totalPnlPct <= -0.01) {

return {close: true, reason: '🛑止损', pnl: totalPnlPct, pnlUsd: totalPnlUsd}

}

return {close: false, pnl: totalPnlPct, pnlUsd: totalPnlUsd}

}

再次回测,结果……

曲线终于往上走了!

回测数据分析

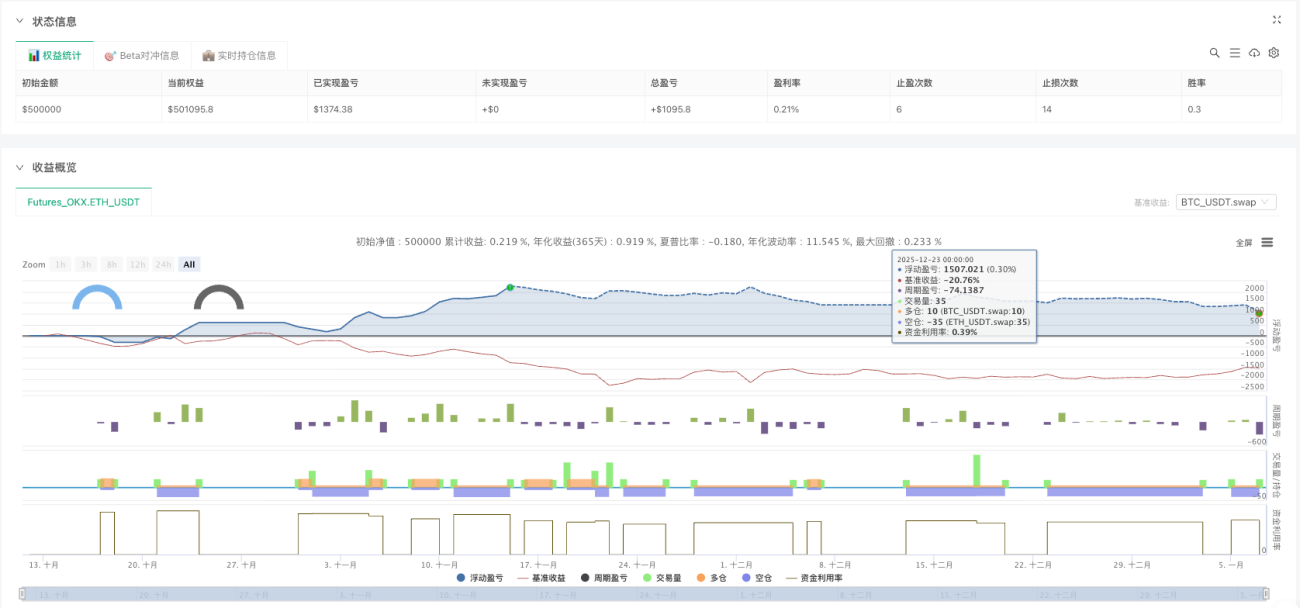

从2025年10月到2026年1月,约3个月时间:

资金表现

- 初始资金:$50,000

- 最终权益:$51,095

- 总收益:约2.2%

- 最大回撤:控制在合理范围

交易统计

- 止盈次数:6次

- 止损次数:14次

- 胜率:30%

真实的结论

经过完整的回测验证,这个策略:

✅ 理论上可行的部分:

- Beta对冲确实能降低单边风险

- 价格比回归提供了套利空间

- 止盈止损能保护利润

⚠️ 现实中的问题:

- 收益不高:盈利仅为30%,3个月累计收益2.2%,远不是帖子里说的4倍收益

- 开仓机会少:2%的阈值限制了开仓频率

- 手续费成本:频繁开平仓会吃掉不少利润

- 滑点风险:实盘可能比回测差

- 极端行情:如果BTC和ETH同时暴涨/暴跌,对冲失效

🔍 可以优化的方向:

- 多币种轮动:不只对冲ETH,可以加入SOL、BNB等

- 动态阈值:根据波动率调整开仓阈值

- 止损冷却:止损后禁止马上开仓

- 波动率Delta对冲:除了价格Beta,还可以考虑波动率对冲

- 资金管理:动态调整每次开仓的资金比例

写在最后:量化的意义

这就是量化交易的魅力所在:

从一个想法出发 → 写代码实现 → 回测验证 → 优化改进

知乎上那篇帖子的策略思路没问题,但魔鬼在细节里:

- 没有Beta对冲,就是赌方向

- 没有风控机制,就是裸奔

- 没有回测验证,就是YY

真正的量化交易,是把每一个想法都用数据验证,把每一个策略都用代码实现,把每一次交易都留下记录。

有想法,就要去验证。

代码已经放在文章末尾了,欢迎大家自己跑一跑,改一改,优化优化。

如果大家感兴趣,后面可以继续写:

- 基于波动率Delta的对冲策略

- 多币种轮动的实现

- 资金管理和风控优化

欢迎点赞、评论、催更!

📝文章源码(策略参数可在源码开头参数部分灵活设置,交易逻辑已进行优化):双向Beta对冲策略

免责声明

本文仅供学习交流,不构成任何投资建议。

PS:币圈没有稳定暴富法,只有风险管理和持续优化。

- 1