⚠️ 重要提醒

在阅读和使用本策略前,请务必注意以下三点:

1. 策略需要耐心等待开仓机会

币安下架合约属于低频事件,并非每天都会发生。策略启动后可能需要等待数天甚至更长时间才会触发首次开仓,运行期间程序大部分时间处于"待机监控"状态,请做好长时间等待的心理准备,不要因为短期内没有交易而误以为策略失效。

2. 开仓检测时机仍有优化空间

本文采用的是每 15 秒轮询一次 fapi/v1/exchangeInfo 接口、通过 deliveryDate 字段变化来识别下架信号的方案。该方法实盘测试存在一定延迟,并非最快路径。读者可以根据自身需求进一步优化检测方式,例如:缩短轮询间隔、并行监控币安公告 API、订阅 WebSocket 推送、结合多源信号交叉验证等,以争取更早的入场时机。越早入场,越能吃到第一波急跌的最大跌幅。

3. 务必及时关停策略,防止利润回撤

实盘中观察到,并非所有下架币种都会一路阴跌到下架时刻。部分品种在公告后急跌一波,随后会在数小时到一天内逐步反弹,价格甚至可能恢复至公告前的水平。如果不及时关停,前期累积的浮盈会在反弹中被大幅吞噬,甚至出现由盈转亏的情况。

建议设置以下任一条件作为主动退出信号:

-- 达到预设的盈利目标后立即清仓退出;

-- 价格反弹超过公告后最低点的某一比例(如 20%~30%)时强制平仓;

-- 持仓回撤达到峰值利润的一定比例(如 30%~50%)时触发止盈保护。

切勿被动等到下架前 60 分钟才平仓——那是兜底机制,不是最优退出时机。

前言

在币安合约市场中,有一类特殊的交易机会往往被大多数人忽视——合约下架事件。

每隔一段时间,币安会发布公告,宣布将某些流动性较差或交易量萎缩的永续合约下架。公告发出的瞬间,市场会迅速反应:持有多头的交易者被迫平仓离场,恐慌性抛售接踵而至,币价往往在公告后的几分钟内出现剧烈下跌,随后进入一段漫长的震荡下行走势,直到最终下架。

以本次 MLNUSDT 为例:

半个小时内跌去近三分之一,而整个下架周期通常持续数天,期间价格会持续在低位震荡。这样的行情,对于空头策略而言是天然的温床。

然而,手动盯盘操作这类机会有两个难点:

第一,信息时效性极强。 公告发出后的前5分钟是跌幅最大的窗口,如果错过了第一时间入场,后续追空的风险会大幅上升。人工监控难以做到7×24小时实时响应。

第二,行情并非单边瀑布。 价格下跌过程中会不断出现反弹,纯粹持有空单虽然能赚到趋势收益,但会错过反弹过程中大量的高频差价机会。

正是为了解决这两个问题,本文介绍一套完整的自动化策略:通过程序实时监控币安下架信号,在公告发出的第一时间自动开空底仓,同时启动动态空头网格,在整体下跌趋势中持续捕捉震荡差价,最终在下架前自动平仓退出,全程无需人工干预。

一、为什么是这种行情

在深入讲解策略之前,我们需要先理解下架币种的价格走势特征,这是整个策略设计的基础。

1.1 下架公告的市场冲击

当币安宣布下架某个永续合约时,市场的第一反应是恐慌。持有多头仓位的交易者知道合约即将消失,必须在下架前平仓,否则将被强制结算。这种集中抛售形成了短期内强烈的卖压,导致价格迅速下行。

与此同时,做市商会迅速收窄报价或撤出流动性,进一步加剧了价格的波动。这就是为什么下架公告后的前几分钟,往往是整个下架周期内跌幅最大的时段。

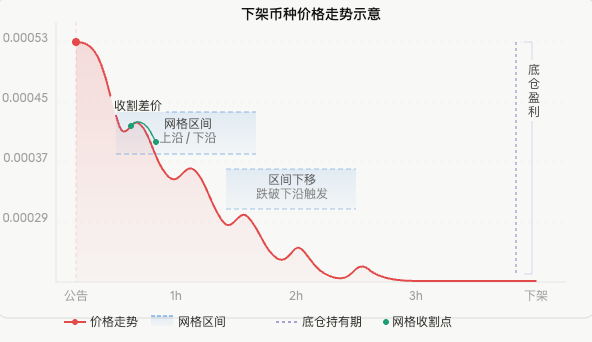

1.2 震荡下行的走势规律

第一波急跌之后,价格不会直线跌到底部,而是呈现出一种典型的震荡下行走势:

这种走势的形成有其内在逻辑:每一次反弹都是短线交易者认为跌多了进场抄底,但由于基本面没有改变(合约即将消失),抄底盘很快被套牢,价格重新下行。反弹的高度越来越低,直到下架前流动性彻底枯竭。

这种有规律的震荡正是网格策略最适合的行情。

1.3 两种收益来源

基于以上分析,我们可以设计出两条独立的盈利路径:

| 收益来源 | 对应工具 | 盈利条件 |

|---|---|---|

| 趋势下跌 | 底仓空单 | 价格整体向下 |

| 震荡差价 | 空头网格 | 价格在区间内反复振荡 |

两者叠加,使策略在下架行情中具备较强的盈利能力。即使价格出现较大幅度的反弹,网格部分仍然可以持续收割差价;而只要整体趋势向下,底仓就持续盈利。

二、监控原理:如何第一时间发现下架信号

对于监控合约信息,本策略采用了一种更直接的方法:直接监控币安合约接口的数据变化。

2.1 deliveryDate 字段的秘密

币安的 fapi/v1/exchangeInfo 接口返回所有合约的详细信息,其中有一个字段叫做 deliveryDate,表示合约的交割时间。

对于永续合约,这个字段通常被设置为一个遥远的未来时间戳:

4133404800000 → 对应 2100年12月31日

这相当于"永不到期"的占位符。

关键在于:当币安决定下架某个永续合约时,会在发布公告的同时,将该合约的 deliveryDate 修改为真实的下架时间戳。

正常永续合约: deliveryDate = 4133404800000(永不到期)

即将下架合约: deliveryDate = 1744106400000(2026-04-08 17:00:00)

这个变化会立刻反映在接口数据中,比公告页面的渲染更快,也更结构化,不需要解析任何 HTML。

2.2 监控代码实现

每15秒调用一次接口,过滤出 deliveryDate 已经变为真实时间戳的 USDT 永续合约:

python

def fetch_delist_symbols():

body = HttpQuery("https://fapi.binance.com/fapi/v1/exchangeInfo")

data = json.loads(body)

now_ms = get_now_ms()

result = {}

for s in data.get("symbols", []):

if not s["symbol"].endswith("USDT"):

continue

if s.get("contractType") != "PERPETUAL":

continue

dd = s.get("deliveryDate", PERPETUAL_END)

if dd < PERPETUAL_END and dd > now_ms:

result[s["symbol"]] = dd

return result

返回结果示例:

python

{

"HIPPOUSDT": 1744106400000, # 2026-04-08 17:00:00

"OLUSDT": 1744106400000,

"RLSUSDT": 1744106400000,

"PUFFERUSDT":1744106400000,

}

注意: 实盘测试后,稍有延迟,可选择更及时的验证方法。

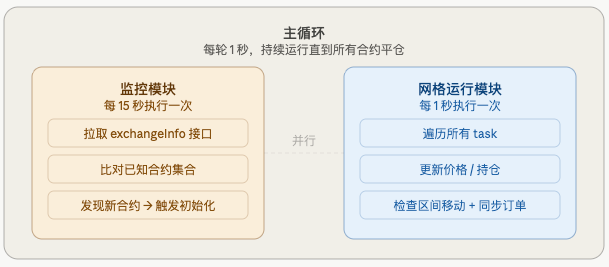

三、策略架构

整套策略分为两个并行运行的模块:

发现新合约后,会对每个合约独立创建一个 task 对象,包含该合约的所有状态:

python

task = {

"symbol": "HIPPO_USDT",

"delist_time_ms": 1744106400000,

"fund_per_task": 250.0, # 分配资金

"base_short_qty": 1500000, # 底仓张数

"range_high": 0.0005287, # 网格上沿

"range_low": 0.0004758, # 网格下沿

"grid_width": 0.0000529, # 区间宽度(固定)

"grids": [...], # 10个格子的状态

"shift_count": 0, # 已移动次数

...

}

多个合约的 task 相互独立,互不干扰,并行运行。

四、资金分配

发现N个下架合约后,将账户可用余额动态平分:

每个合约分配资金 = 可用余额 × 80% / N

留20%作为保证金缓冲,防止价格短期反弹导致爆仓。

关键细节:多个合约依次初始化时,每初始化一个合约,账户可用余额就会减少(底仓占用了保证金)。因此不能在循环开始前一次性计算所有合约的分配资金,而是每次初始化前重新查询:

python

for idx, (binance_sym, delist_ms) in enumerate(delist_map.items()):

update_global_account()

remaining_count = total_new - idx

available_now = total_balance - margin_used

fund_per_task = available_now * 0.8 / remaining_count

task = init_task(binance_sym, delist_ms, fund_per_task)

这样可以确保每个合约都能获得合理的资金分配,不会因为前面的合约占用了太多保证金导致后面的合约资金不足。

五、底仓与网格详解

5.1 底仓开空

公告发出、初始化时立刻以市价开空,不等网格:

底仓名义仓位 = 分配资金 × 50% × 杠杆倍数

示例:分配资金250U,杠杆10倍

底仓名义仓位 = 250 × 50% × 10 = 1250U

底仓全程持有,不参与网格的反复开平,只在下架前强制平仓时一并平掉。

底仓是整个策略中收益最大的部分——如果下架币种从公告到下架跌了50%,底仓就贡献了这50%的空头收益(乘以杠杆)。

5.2 空头网格设置

以当前价为上沿,向下10%为下沿,均匀分10格:

示例(当前价 0.0005287,区间宽度10%):

上沿 = 0.0005287

下沿 = 0.0005287 × (1 - 10%) = 0.0004758

格距 = (0.0005287 - 0.0004758) / 10 = 0.0000053

格9: 开空@0.0005287 → 平空@0.0005234

格8: 开空@0.0005234 → 平空@0.0005181

格7: 开空@0.0005181 → 平空@0.0005128

...

格0: 开空@0.0004811 → 平空@0.0004758

每格资金均分,逻辑简洁:价格反弹到开空价,挂单成交开空;价格下跌到平空价,挂单成交平空;完成一个来回,重新挂开空单,等待下一次反弹。

5.3 启动时的挂单策略

启动时,所有开空价 >= 当前价的格子全部挂单:

当前价 0.0005287

格9 开空价 = 0.0005287 ≥ 0.0005287 → 挂单 ✅

格8 开空价 = 0.0005234 < 0.0005287 → skip_below(价格已跌过)

格7 以下全部 skip_below

之所以把所有高于当前价的格子都挂上,是因为下跌行情中价格可能随时出现超预期的反弹,提前挂好所有格子可以确保不错过任何反弹带来的开空机会。

六、动态区间移动

这是整个策略中最核心的机制。价格不会永远停留在初始区间内,网格必须跟随价格移动才能持续捕捉差价。

6.1 下移(跌破下沿)

当价格跌破网格下沿时,说明下跌幅度超出了当前区间的覆盖范围,需要将区间整体下移:

旧区间: 0.0004758 ~ 0.0005287

当前价: 0.0004500(跌破下沿 0.0004758)

计算新区间(移动步长5%):

shift_step = 0.0004500 × 5% = 0.0000225

新上沿 = 0.0005287 - 0.0000225 = 0.0005062

新下沿 = 0.0005062 - 0.0000529 = 0.0004533

新区间: 0.0004533 ~ 0.0005062

6.2 上移(反弹超过上沿)

当价格反弹超过网格上沿时,区间跟随上移:

旧区间: 0.0004494 ~ 0.0005023

当前价: 0.0005100(超过上沿 0.0005023)

新区间上移,确保当前价在新区间内

新区间: 0.0004758 ~ 0.0005287

这一机制保证了无论价格如何波动,网格始终跟随价格运行,不会出现价格脱离区间导致所有格子都空置的情况。

6.3 区间宽度保持不变

每次移动只改变区间的位置,不改变区间的宽度:

python

grid_width = round(range_high - range_low, 8) # 初始化时固定

# 下移时

range_high = fp(task, range_high - shift_step)

range_low = fp(task, range_high - grid_width) # 用固定宽度计算

这样避免了浮点数累积误差导致区间越来越窄或越来越宽的问题。

6.4 持仓保护机制

区间移动时,所有挂单都会被撤销,网格重建。但已经开空且等待平仓的格子该怎么处理?

如果直接重建,这些格子的持仓就"失联"了——有空头仓位但没有对应的平仓单,变成裸持仓,完全暴露在反弹风险中。

解决方案是:移动前记录所有持仓中的格子合约数,移动后在新区间最低格重新挂平空单:

python

# 移动前汇总持仓

holding_contracts = sum(

g.get("sell_contracts", 0)

for g in task["grids"]

if g["status"] in ("pending_cover", "holding_no_cover")

)

cancel_all_orders(task)

activate_grids(task, new_high, new_low)

# 移动后在最低格挂平空保护

if holding_contracts > 0:

_place_grid_cover(task, 0, holding_contracts)

这样无论区间如何移动,已开空的持仓都不会丢失追踪。

七、多合约并行管理

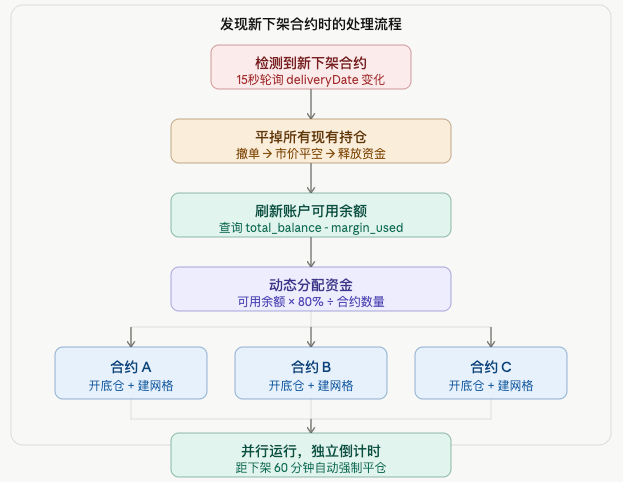

7.1 发现新合约时的处理逻辑

旧合约平仓释放的资金会重新参与分配,确保新合约得到充足的资金支持。

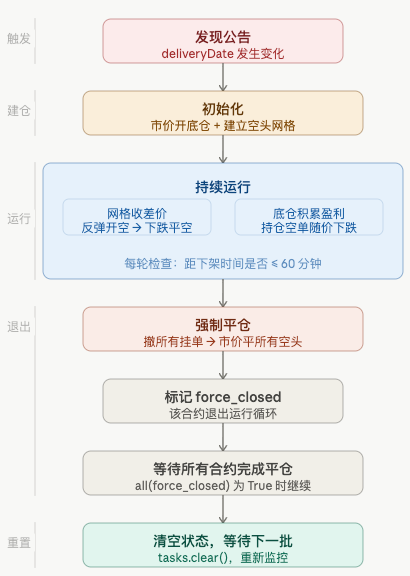

7.2 生命周期管理

每个合约的生命周期:

八、几个关键细节

8.1 小价格币种的精度陷阱

像 HIPPOUSDT 这种价格在 0.0003 量级的币种,计算区间移动步长时会遇到精度问题:

shift_step = 0.0003 × 5% = 0.000015

若 PricePrecision = 4(保留4位小数)

round(0.000015, 4) = 0.0 ← 步长变成0!

→ while 循环永远结束不了,死循环

解决方案是不对步长做精度截断,并设置最小步长兜底:

python

shift_step = price * SHIFT_STEP_PCT

min_step = 10 ** (-PricePrecision)

shift_step = max(shift_step, min_step) # 至少等于最小精度单位

8.2 底仓开空失败的处理

市价开空可能因为资金不足或网络问题失败,这时不能继续建网格,否则会出现无底仓的裸网格:

python

def open_base_short(task):

oid = place_market_short(task, usdt_amount)

Sleep(1000)

amt, _, _ = get_short_position(task)

task["base_short_qty"] = amt

if amt <= 0:

Log(f"底仓开空失败,跳过该合约")

return False

return True

# init_task 里

if not open_base_short(task):

return None # 初始化失败,不加入 tasks

8.3 强制平仓的时机与方式

选择下架前60分钟而不是30分钟(币安禁止开新仓的时间节点),是为了给平仓留出足够的时间窗口。越接近下架,流动性越差,平仓难度越大。

平仓时用略高于市价的限价单,而不是真正的市价单,避免在流动性极差时被恶意撮合:

python

buy_p = fp(task, price * 1.005) # 高于市价 0.5%

exchange.CreateOrder(swapcode, "closesell", buy_p, fc)

如果一次平不完,重试最多10次,每次重新获取最新价格。

8.4 资金费率的额外收益

在下跌行情中,资金费率通常对空头有利(空头收钱)。这是持有底仓的额外收益,不体现在网格的差价统计中,但会反映在账户权益的增长上。

九、参数设置建议

python

LEVERAGE = 10 # 杠杆倍数,建议5~10,不宜过高

GRID_WIDTH_PCT = 0.10 # 区间宽度10%,覆盖正常震荡幅度

SHIFT_STEP_PCT = 0.05 # 移动步长5%,约为区间宽度的一半

GRID_COUNT = 10 # 格数,格数越多每格资金越少

BASE_SHORT_RATIO = 0.5 # 底仓占50%,网格占40%,留10%缓冲

FORCE_CLOSE_MINS = 60 # 提前60分钟平仓

MONITOR_INTERVAL = 15000 # 15秒监控一次,兼顾时效和频率限制

区间宽度的选择:宽度越大,覆盖的震荡范围越大,但每格格距也越大,收割频率降低。建议根据该币种历史波动率调整,通常10%是一个合理的起点。

格数的选择:格数越多,格距越小,收割频率越高,但每格资金越少,单次盈利也越小。格数过多还会导致每格资金不足最小下单量的问题。10格是一个较为平衡的选择。

十、风险提示

在使用本策略前,需要充分了解以下风险:

反弹风险:如果消息已经提前被市场price in,公告发出后可能出现"利空出尽"的反弹,底仓会短暂亏损。网格部分在反弹时仍能收割差价,但整体可能出现短暂回撤。

流动性风险:越接近下架时间,合约的流动性越差,买卖价差扩大,平仓时滑点增加。策略中设置了0.5%的溢价和10次重试来应对,但极端情况下仍可能无法全部平仓。

假信号风险:极少数情况下币安会撤销或延迟下架计划,此时策略会继续持有空头仓位,直到手动干预或下次监控更新。

高杠杆风险:下架币种的波动极大,10倍杠杆下即使10%的反弹也会造成接近全仓的亏损。建议根据自身风险承受能力调整杠杆,并控制整体仓位。

策略及时启停:经实盘发现,个别品种在震荡下跌一天时间,价格会逐渐恢复至公告前状态,需要及时关闭策略。

运行时长:策略需要等待较长时间,才能发现机会,需要耐心等待。

十一、总结

本策略的核心价值在于将信息优势(第一时间发现下架信号)转化为交易优势(自动化执行),同时通过底仓+网格的双重结构,在单边下跌行情中同时捕捉趋势收益和震荡差价。

整套系统的关键设计要点:

| 模块 | 核心设计 | 解决的问题 |

|---|---|---|

| deliveryDate 监控 | 直接读接口字段变化 | 秒级发现下架信号 |

| 动态资金分配 | 每次初始化前重查余额 | 多合约资金分配均衡 |

| 底仓市价开空 | 公告发出立刻执行 | 不错过第一波急跌 |

| 全格挂单 | 所有高于当前价的格子全挂 | 不错过超预期反弹 |

| 区间宽度固定 | 移动时保持宽度不变 | 防止浮点漂移 |

| 持仓保护 | 移动后重挂平空单 | 防止裸持仓 |

| 提前60分钟平仓 | 留足平仓时间窗口 | 应对低流动性 |

下架行情不是每天都有,但每次出现都是相对确定性较高的交易机会。通过程序化自动监控和执行,可以在不需要盯盘的情况下,稳定地参与这类机会。

策略源码: 下架合约网格策略

- 1