Python版单平台均衡策略

JavaScript版

策略地址:https://www.fmz.com/strategy/345

本期文章,我们来一起练习移植一个简单的JavaScript策略。通过移植策略,更加熟悉发明者量化交易平台接口的调用,了解在平台开发策略时不同语言的略微差别,其实JavaScript版策略与Python版策略差别非常小,因为接口调用基本都是一样的。

策略说明

引用自JavaScript版的说明:

这个需要建仓,比如账户有5000块钱,跟1个币,如果币的价值大于账户的余额5000了并且差价超过阀值,比如币现在值6000块钱,就卖掉(6000-5000)/6000/2个币,说明币升值了,把钱兑换回来,如果币贬值了,比如4000块钱了,就买入(5000-4000)/4000/2个币, 币跌的时候买一些回来,如果再涨了,就再卖掉,好像天平一样,两边不同的对冲,所以我命名为均衡策略

策略原理非常简单,JavaScript版本的代码也并不长,只有70多行。移植成语法更加简练的Python语言策略,代码更加减短,非常适合初学者学习,在发明者量化交易平台上有大量开发者分享的代码,语言支持JavaScript/C++/Python等,所以多掌握一门开发语言,不仅对于学习、研究、开发策略都是很有帮助的,并且也能更加熟悉的了解平台的各个API接口。

策略代码

'''backtest

start: 2019-12-01 00:00:00

end: 2020-02-01 11:00:00

period: 1m

exchanges: [{"eid":"OKEX","currency":"BTC_USDT","stocks":1}]

'''

InitAccount = None

def CancelPendingOrders():

ret = False

while True:

orders = _C(exchange.GetOrders)

if len(orders) == 0 :

return ret

for j in range(len(orders)):

exchange.CancelOrder(orders[j].Id)

ret = True

if j < len(orders) - 1:

Sleep(Interval)

return ret

def onTick():

acc = _C(exchange.GetAccount)

ticker = _C(exchange.GetTicker)

spread = ticker.Sell - ticker.Buy

diffAsset = (acc.Balance - (acc.Stocks * ticker.Sell)) / 2

ratio = diffAsset / acc.Balance

LogStatus("ratio:", ratio, _D())

if abs(ratio) < threshold:

return False

if ratio > 0 :

buyPrice = _N(ticker.Sell + spread, ZPrecision)

buyAmount = _N(diffAsset / buyPrice, XPrecision)

if buyAmount < MinStock:

return False

exchange.Buy(buyPrice, buyAmount, diffAsset, ratio)

else :

sellPrice = _N(ticker.Buy - spread, ZPrecision)

sellAmount = _N(-diffAsset / sellPrice, XPrecision)

if sellAmount < MinStock:

return False

exchange.Sell(sellPrice, sellAmount, diffAsset, ratio)

return True

def main():

global InitAccount, LoopInterval

InitAccount = _C(exchange.GetAccount)

LoopInterval = max(LoopInterval, 1)

while True:

if onTick():

Sleep(1000)

CancelPendingOrders()

Log(_C(exchange.GetAccount))

Sleep(LoopInterval * 1000)

代码开头的

'''backtest

start: 2019-12-01 00:00:00

end: 2020-02-01 11:00:00

period: 1m

exchanges: [{"eid":"OKEX","currency":"BTC_USDT","stocks":1}]

'''

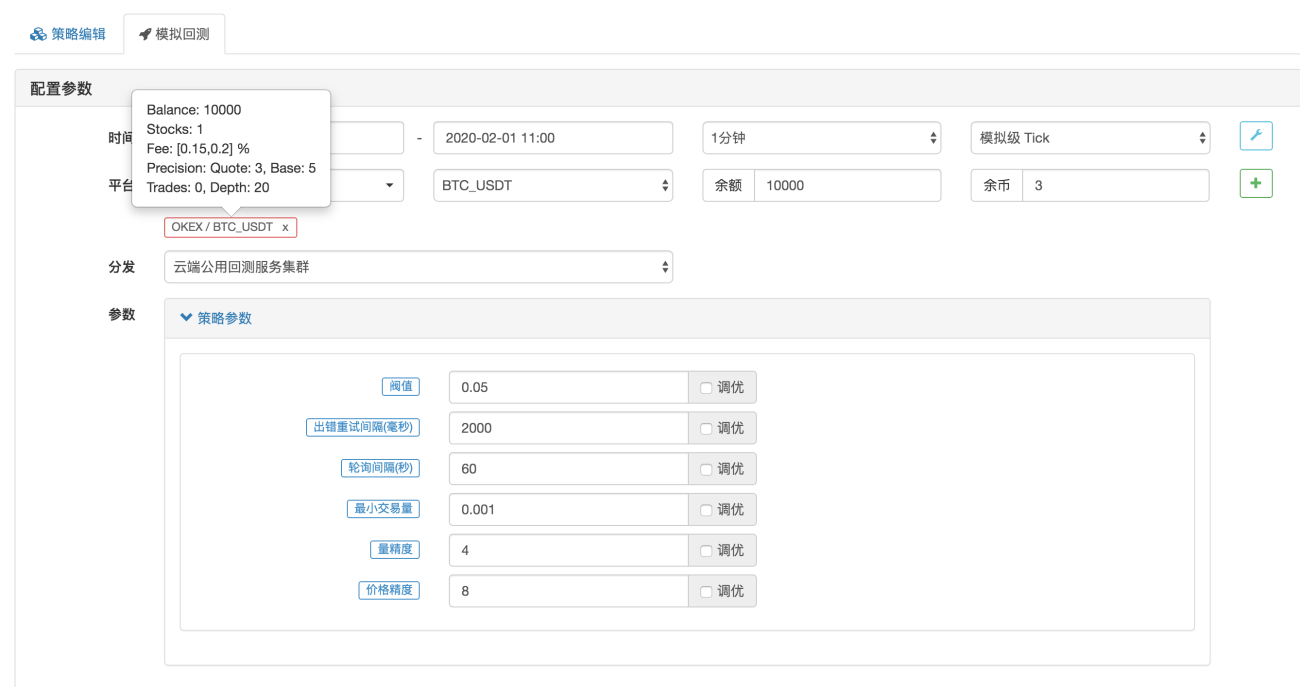

是回测配置,意思就是回测配置(设置)以代码的形式保存了下来,回测时自动按照这个设置配置。这部分可以删除,删除了,回测时就需要手动在回测页面上设置回测配置信息了。

参考:https://www.fmz.com/bbs-topic/859

该策略的参数和JavaScript版本的完全一致,策略代码也是逐句移植,程序结构未改变,可以逐句对比,看下不同语言写的策略的区别之处。

回测

参数配置

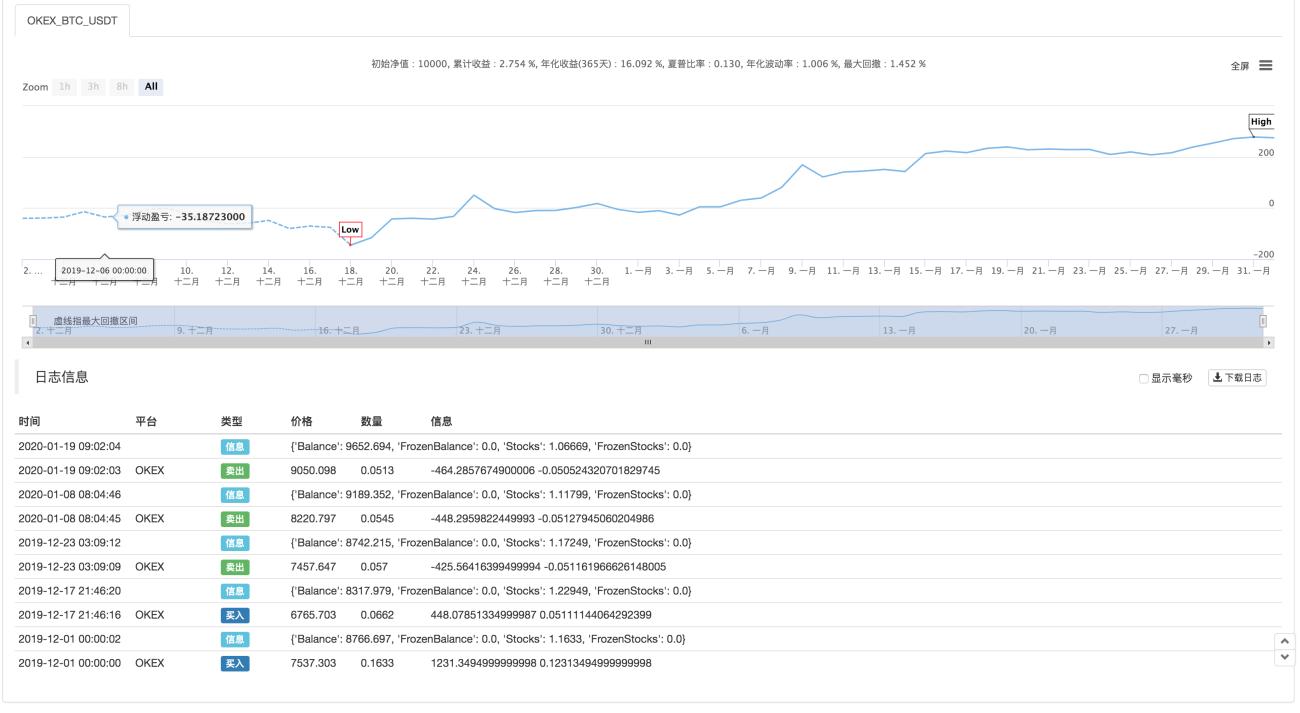

统计数据

策略地址:https://www.fmz.com/strategy/183374

策略仅供参考学习,回测测试,有兴趣可以优化升级。

- 1