বিষয়গততা এবং পরিমাণ নির্ধারণ, পারস্পরিক প্রচার এবং পারস্পরিক সংযম

0

1868

0

1868

বিষয়গততা এবং পরিমাণ নির্ধারণ, পারস্পরিক প্রচার এবং পারস্পরিক সংযম

পরিমাণগত বিনিয়োগ কেবল একটি সরঞ্জাম, আমরা এটিকে অত্যধিক বাড়িয়ে তুলতে বা অন্ধভাবে পূজা করতে পারি না। কৌশলটি একই স্তরে পৌঁছে যাওয়ার পরে, পরিমাণগত উপার্জন স্থিতিশীল রাখা খুব সহজ নয়। বিদেশে, পরিমাণগত নিরপেক্ষ কৌশলগুলি বছরে ১০% এর বেশি লোকসান করে; বিশেষত আর্থিক সংকট বা কালো সোয়ানার মধ্যে, পরিমাণগত পারফরম্যান্স সাধারণত বিষয়গতভাবে ভাল হয় না - ২০০৭-২০০৮ ঋণ সংকট, সবচেয়ে ক্ষতিগ্রস্থ হিজড়া তহবিলের ৬০-৭০% খাঁটি পরিমাণগত - মূলত কারণ প্রক্রিয়াটি পুরোপুরি ইতিহাসের নিখুঁত পুনরাবৃত্তির যৌক্তিকতার উপর ভিত্তি করে।

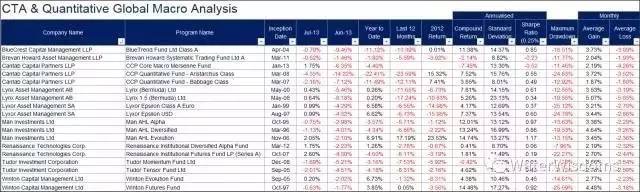

下图是几个国内媒体崇尚的量化“大神”的前几年业绩表现(这里没有批评同行的意思,

只是为了阐述事实举一些反例。我们认为做投资,亏损不是丢人的,怕的是掩耳盗铃或神化;

从不犯错以至于不知道错误在哪里也是危险的):

- বিনিয়োগের অনেক উপায় আছে, যারা মৌলিক বিশ্লেষণে দক্ষ নয় (আমি নিজেও দক্ষ নই) তারা প্রযুক্তিগত বিশ্লেষণ বা পরিমাণগত পরিচালনার পথ বেছে নিতে পারে। যদিও কালো বিড়াল, সাদা বিড়াল, এবং মাউস ধরা ভাল বিড়াল; তবে আমরা মৌলিক বিশ্লেষণ বা বিষয়গত বিনিয়োগকে পুরোপুরি অস্বীকার করতে পারি না। অন্যথায়, ত্বক নেই, মাও কোথায় থাকবে? পরিমাণগত এবং প্যাসিভ বিনিয়োগ, আসলে, ট্র্যাকিং, গবেষণা বা অনুলিপি করা হল অভ্যন্তরীণ বিনিয়োগকারী (নিজেকে অন্তর্ভুক্ত করে) এর আচরণগত শক্তি এবং তারা নিজেরাই মূল্যের খনন এবং সম্পদ মূল্য নির্ধারণের ক্ষেত্রে সাধারণত কোনও সিদ্ধান্তমূলক ভূমিকা পালন করে না। (যদিও সোরোসের তত্ত্বের প্রতিফলন বলে যে দামও অভ্যন্তরীণ মূল্যকে প্রভাবিত করে) । মূল্য বিনিয়োগের পথে সাহস, অধ্যবসায় এবং দৃঢ়তা নেই … যারা মূল্যের সন্ধান থেকে বেরিয়ে আসেন, কেবল অর্থের জন্য খনন করে, আর্থিক বাজার এবং জুয়াখেলার মধ্যে কী পার্থক্য রয়েছে?

এখন বাজারে বেশিরভাগ ছোট শেয়ার / খালি বড় শেয়ারের সূচক কেনার আলফা কৌশল হিসাবে পরিচিত, এটি কেবল বিনিয়োগের যুক্তিগত দিক থেকে সত্যিকারের আলফা নয়, তবে মূলত একটি আসন বা পনজি প্রতারণার মতো একচেটিয়া তরলতার মাধ্যমে লাভের জন্য, তরলতার ঝুঁকি সহ্য করতে পারে না, এবং পরিমাণগতভাবে বাছাই করা শেয়ারের জন্য মূল লক্ষ্যটি হ’ল আলফা।

আরো গুরুত্বপূর্ণ হলো একটি উন্মুক্ত এবং সুষ্ঠু বাজার/প্রণালী গড়ে তোলা যা বিনিয়োগকারীদেরকে একটি তালিকাভুক্ত কোম্পানিকে নিয়ন্ত্রণ করতে সক্ষম করে, সম্পদকে অনুকূলিতকরণ করে এবং প্রকৃত অর্থনীতির জন্য কাজ করে - তখনই বিনিয়োগের প্রকৃত আলফা থাকে। আমি সবসময় বিশ্বাস করি যে, কোন শেয়ারের শূন্যপদ ব্যবস্থা না থাকলে, বিনিয়োগকারীদের দ্বারা তালিকাভুক্ত কোম্পানিগুলির বিরুদ্ধে সমষ্টিগত মামলা করার মতো সরঞ্জাম না থাকলে, কোন তালিকা থেকে বেরিয়ে যাওয়ার ব্যবস্থা না থাকলে, A শেয়ারের বাজারটি খুব কঠিন কাজ করে, তাই শেয়ারের প্রকৃত আলফা পাওয়া খুব কঠিন।

যখন ৯০% তালিকাভুক্ত কোম্পানি ভুয়া অ্যাকাউন্ট তৈরি করে এবং প্রাতিষ্ঠানিক বিনিয়োগকারীরা এর বিরুদ্ধে লড়াই করতে সক্ষম হয় না, এমনকি যখন তারা তালিকাভুক্ত কোম্পানিগুলির সাথে জালিয়াতি করে এবং দামের সাথে ম্যানিপুলেট করে, যা মূলধন বাজারের পুরো কার্যকারিতা ব্যর্থ করে, তখন দ্বিতীয় বাজারের বিনিয়োগকারীরা বিতর্ক করে যে এটি একটি বিষয়গত বা পরিমাণগত বিষয় যা শেয়ার থেকে আরও স্থিতিশীল আলফা পেতে পারে।

আমি ব্যক্তিগতভাবে এমন ফান্ড ম্যানেজারদের প্রশংসা করি যারা নীতিমালা মেনে চলে, প্রতারণা থেকে দূরে থাকে, যারা প্রকৃতপক্ষে মূল্যবান সম্পদ সংগ্রহ করে এবং যারা সিস্টেমিক ঝুঁকি নিয়ন্ত্রণ করে।

ক্যাটাগরি ফ্যাশনের আগে মিডিয়ায় যেসব প্রবন্ধ প্রকাশিত হত, সেগুলোর মধ্যে অনেকগুলোই ছিল বাফেটকে দেবতা বানানো, কারিগরি বিশ্লেষণ বা সংক্ষিপ্তসার তৈরি করা। এখানে কিছু ভুল ধারণার সংশোধন করা হলঃ

বাফেট পুরোপুরি মূল্যবান বিনিয়োগকারী ছিলেন না, বরং তিনি বিনিয়োগ ব্যাংকিং বা পিই মডেলের মতো ছিলেন, কারণ তিনি লিভারেজ, একত্রীকরণ, তালিকাভুক্ত কোম্পানির বোর্ডকে প্রভাবিত করা, বিকল্প বিক্রয়, উচ্চ সুদের loansণ ইত্যাদির মতো কৌশলগুলি ব্যবহার করেছিলেন, যা প্রথম এবং দ্বিতীয় বাজার জুড়ে প্রয়োগ করা হয়েছিল, যা সাধারণ স্বতন্ত্র বিনিয়োগকারীদের পক্ষে অনুলিপি করা কঠিন ছিল।

গত ১০ বছরে বাফেটের কোনও শীর্ষস্থানীয় কোম্পানি নেই।

বুফেট শুধু লম্বা লাইনই করেননি, ছোট লাইনও করেছেন: তিনি এর আগে প্রচুর ইভেন্ট-চালিত/মার্জারি-বিভাজন (এম অ্যান্ড এ আরবিট্রেজ) লেনদেন করেছেন।

বাফেটের পরিসংখ্যানগত পারফরম্যান্সের মানদণ্ডেও সমস্যা রয়েছে। কারণ তার বিনিয়োগের বাহক বার্কেশিয়ারের শেয়ারের মূল্যের উপর ভিত্তি করে, নিট মূল্য নয়। যদি বার্কেশিয়ারকে একটি তহবিল হিসাবে বিবেচনা করা হয়, তবে বিনিয়োগকারীদের প্রত্যাশা থেকে নিট সম্পদের উপর তার মূল্যের 50% প্রিমিয়াম রয়েছে। বার্কেশিয়ারের শেয়ার এবং অন্যান্য তহবিলের পারফরম্যান্সের সাথে তুলনা করা মানদণ্ডটি অন্যায়।

- বিনিয়োগের মাস্টার সোরোসের প্রতিফলন তত্ত্ব এবং প্রযুক্তিগত বিশ্লেষণের প্রচুর উত্স রয়েছে। তার কোয়ান্টাম ফান্ডের প্রধান ফান্ড ম্যানেজার স্ট্যানলি ড্রুকেনমিলার এমনকি বলেছিলেন যে প্রযুক্তিগত বিশ্লেষণ তার লেনদেনের সিস্টেমের 80%। ড্রুকেনমিলার হলেন মূল ডিজাইনার এবং বাস্তবায়নকারী যারা সোরোসকে পাউন্ড শিকার করতে সহায়তা করেছিলেন এবং ব্যাংক অফ ইংল্যান্ডকে জোর দিয়েছিলেন। তিনি 1988-2000 সালে কোয়ান্টাম ফান্ড ম্যানেজার হিসাবে দায়িত্ব পালন করার সময় তার বার্ষিক আয় 37% ছিল যা কোয়ান্টাম ফান্ডের বার্ষিক হার 20% (সোরোস টু ক্লোজ হিজ ফান্ড টু আউটসাইডার্স, বাই আজম আহমেদ জুলাই 26, এনওয়াই টাইমস) ।

এছাড়াও, যারা ফিনান্সিয়াল আল্কিমেট্রি সম্পর্কে জানেন না, তারা সবচেয়ে গুরুত্বপূর্ণ তথ্যটি উপেক্ষা করে - ফিনান্সিয়াল আল্কিমেট্রি সম্পর্কে জানার জন্য পল টিউডর - প্রযুক্তিগত বিশ্লেষণের অনুরাগী, একটি ম্যাক্রো-হজ ফান্ড ম্যানেজার, যার সংস্থা টিউডর ইনভেস্টমেন্টস প্রায় 17 বিলিয়ন ডলার পরিচালনা করে, হিজ ফান্ডের ক্ষেত্রে টাইগার স্তরের। তিনি নিজেই ভার্জিনিয়া বিশ্ববিদ্যালয়ে শিক্ষকতা করেন এবং শিক্ষার্থীদের প্রযুক্তিগত বিশ্লেষণ শেখায়।

Paul Tudor

Druckenmiller & Soros

- আমি যে পরিমাণগত এবং বিষয়বস্তু বুঝতে পারি, সক্রিয় বিনিয়োগ / প্যাসিভ বিনিয়োগ, দীর্ঘ / সংক্ষিপ্ত / উচ্চ ফ্রিকোয়েন্সি সম্পর্ক, আমরা আসলে একটি বাস্তুসংস্থান, বিভিন্ন বাস্তুসংস্থান চেইন, সহাবস্থান সম্পর্ক, এবং এমনকি একে অপরের কাছ থেকে শিখতে পারে, একে অপরকে ছুঁড়ে ফেলা, বাদ দেওয়া বা তুচ্ছ করার দরকার নেই।

হাই ফ্রিকোয়েন্সি এবং শর্ট লাইন (যার মধ্যে বিষয়গত এবং পরিমাণগত অন্তর্ভুক্ত রয়েছে) বাজারের জন্য তরলতা সরবরাহ করে, ঠিক যেমন মাইক্রোবায়োটিকগুলি সমস্ত জীবের জন্য পুষ্টি বা অক্সিজেন তৈরি করে। তারা হয়তো সংক্ষিপ্ত দৃষ্টিভঙ্গি এবং সম্ভবত প্রায়শই ভুল করে, কিন্তু তাদের ছাড়া, বাস্তুতন্ত্রটি বিশৃঙ্খল হয়ে পড়ে।

হাই-ফ্রিকোয়েন্সি প্রোগ্রামের জীবনকালও সংক্ষিপ্ত, এখন প্রতি 6 মাসে নিয়মিতভাবে ফলাফল হ্রাস পায়, আরও মাইক্রোবায়োটিকের মতো।

দীর্ঘ লাইন, নিম্ন ফ্রিকোয়েন্সি বা মান হ’ল সিংহ, বাঘ, হাতি এবং মানুষের মতো দৈত্য।

নিম্ন ফ্রিকোয়েন্সি, মূল্যবান বিনিয়োগকারীরা খাদ্য শৃঙ্খলের উচ্চ স্তরের প্রাণী, যারা বিভিন্ন পরিবেশে অভিযোজিত হওয়ার জন্য বেঁচে থাকে, বিকশিত হয়। তারা সফল হতে পারে, তারা ব্যর্থ হতে পারে, তারা বোকার মতো বিভ্রান্ত হতে পারে, তারা প্রমিথিয়সের মতো দুঃ খিত হতে পারে, কিন্তু তাদের অবিরামতা ছাড়া জীবন প্রজনন করতে পারে না এবং সমাজ বিকশিত হতে পারে না।

কিন্তু যদি মাইক্রোবায়োটিকগুলি নির্মূল করা হয় তবে উচ্চ-প্রান্তের জীবের খাবার নির্মূল করা হয়, যা নিজেরাই বেঁচে থাকতে পারে না। উচ্চ-ফ্রিকোয়েন্সি এবং সংক্ষিপ্ত-রেখা বিনিয়োগকারীদের অনুপস্থিতিতে, বাজারের দামগুলি অত্যন্ত লিকুইডিটির অভাব হবে, যার ফলে দীর্ঘ-রেখা বিনিয়োগকারীদের লেনদেনের ঝুঁকি (খাজনা বা প্রত্যাহারের অক্ষমতা) এবং মূল্য নির্ধারণের ত্রুটি নিয়ে আসে। সম্প্রতি, কয়েক বিলিয়ন তহবিলের একটি সংস্থা তদন্ত করা হয়েছে এবং দাবি করেছে যে তারা একটি হংকংয়ের তালিকাভুক্ত ব্যাংককে সক্রিয়ভাবে অধিগ্রহণ করেনি, কেবলমাত্র debtণ সম্পর্ক দ্বারা চালিত শেয়ারহোল্ডারদের কারণে।

এই বাস্তুতন্ত্রের বৈচিত্র্য রয়েছে, এবং আমি কল্পনা করতে পারি না যে প্রকৃতির প্রাণী বা উদ্ভিদগুলি একই রকম দেখাচ্ছে … জিএমও প্রযুক্তি আসলে জীবজগতের পরিমাণ নির্ধারণ করে। অভ্যন্তরীণভাবে জিএমওর অন্ধ উপাসনার কণ্ঠস্বর, বিদেশে সবচেয়ে গুরুত্বপূর্ণ নিয়ন্ত্রণ ব্যবস্থাকে উপেক্ষা করে। জীববৈচিত্র্য কনভেনশন।

একইভাবে, হ্যারি মার্কোভিটজের আধুনিক বিনিয়োগ প্যাকেজ যুক্তিবাদীতা, যদিও বিভিন্ন বিতর্ক রয়েছে, তবে মূলত সম্পদ বরাদ্দের বৈচিত্র্য সম্পর্কে সর্বসম্মত রয়েছে। প্রকৃতপক্ষে, কর্মচারীদের চলাচলের কারণে কোয়ান্টামাইজেশন পদ্ধতিটি দ্রুত অনুলিপি করা সবচেয়ে সহজ প্রযুক্তি। খুব সহজেই স্বল্প সময়ের মধ্যে বাজারে কৌশলটি সমমানের হতে পারে। এই ক্ষেত্রে, কেবলমাত্র কোয়ান্টামাইজেশন নয় এমন তহবিলগুলি অতিরিক্ত আয় পেতে খুব কঠিন, কারণ এফওএফ-এর উপরে সম্পদ বরাদ্দ করাও কেন্দ্রীভূত বিনিয়োগ বা তরলতার ঝুঁকি নিয়ে আসে।

প্যাসিভ বিনিয়োগ ইটিএফ সাম্প্রতিক বছরগুলিতেও দেবতা হয়ে উঠেছে। সক্রিয় বিনিয়োগকারীদের গড় সূচক ছাড়িয়ে যেতে পারে না, কিন্তু কি এই ধোঁকাবাজরা ভেবে দেখেছেনঃ যদি বাজারে কোন সক্রিয় বিনিয়োগকারী না থাকে এবং সক্রিয় বাজার না থাকে তবে সবাই স্থির থাকে? যদি বাজারে সমস্ত প্যাসিভ বিনিয়োগকারী থাকে এবং নিম্নমুখী ঝুঁকি মুক্ত হয়, তবে কারা তরলতা সরবরাহ করে? প্যাসিভ বিনিয়োগের প্রতিলিপি কেবলমাত্র বাজারের সমস্ত অংশগ্রহণকারীদের আচরণের সমষ্টি (উপরে উল্লিখিত বিভিন্ন ধরণের সক্রিয় বিনিয়োগ এবং প্যাসিভ বিনিয়োগ সহ) । ইটিএফ কেবলমাত্র বাজারের আয়না। যদি এটির প্রতিলিপিযুক্ত কোনও বস্তু না থাকে তবে এর অস্তিত্বের অর্থ কী? তাই আমি মনে করি যে বর্তমান ইউএসএক্স ইটিএফ পরিচালনার আকারটি হিজড়া তহবিলের চেয়ে বড় একটি বুদ্বুদ, ভবিষ্যতে দ্বিতীয় বন্ড সংকটের মুখোমুখি হবে, 15 ইয়ার এ, 16 ডিসেম্বর বন্ড বাজারের মতো তরলতা বিপর্যয় হবে।

সব মিলিয়ে, পরিমাণগত / বিষয়গত, দীর্ঘ / সংক্ষিপ্ত, সক্রিয় বিনিয়োগ / প্যাসিভ বিনিয়োগের বিভিন্ন প্রকারের মধ্যে সম্পর্ক আসলে একের পর এক, তাই গেমিংয়ের দৃষ্টিকোণ থেকে, বা এমনকি স্বার্থপর দৃষ্টিকোণ থেকে, তাদের অবশ্যই উচ্চতা প্রার্থনা করা উচিত, প্রতিভাধরদের দীর্ঘায়ু প্রার্থনা করা উচিত … বাজারটি যে কোনও প্রকারের দ্বারা দখল করা হোক না কেন, এটি বিনিয়োগের বাস্তুতন্ত্র বা বাজারটির স্ব-ধ্বংস ঘটায়।

আমি ব্যক্তিগতভাবে বিশ্বাস করি যে বিনিয়োগের ক্ষেত্রে সবচেয়ে গুরুত্বপূর্ণ গুণ হল সততা, তারপরেঃ

স্বাধীনভাবে চিন্তা করার ক্ষমতাঃ বিনিয়োগ একটি অনুশীলন আমাদের অবশ্যই অন্যদের কাছ থেকে শিখতে হবে, সহকর্মীদের কাছ থেকে শিখতে হবে, সাফল্য থেকে শিখতে হবে, ব্যর্থতা থেকেও শিখতে হবে, তবে এটি অসম্ভব নয় - যে কোনও বিনিয়োগের রৌপ্য বইকে সাহসীভাবে প্রশ্ন করা উচিত; অন্যথায় অন্যের ধারণার ক্রীতদাস হয়ে যাওয়া, আসলে নিজের পক্ষে উপযুক্ত নয়, বরং বিপরীতভাবে এমনকি যদি প্রক্রিয়াটি একবারে চিরকালের জন্য হয়ে যায় তবে বিনিয়োগের মজা কী?

নম্রতা: বিনিয়োগের আদর্শ সহ যে কোনও ধারণা, যদি এটি একচেটিয়া, দেবতা হয়ে যায়, তবে এটি ধর্মের কাছাকাছি চলে যায়, মানুষকে বা প্রক্রিয়াকে সীমাবদ্ধ করে। বিনিয়োগের জন্য নম্রতা, অন্যান্য বিনিয়োগকারীদের ভয়, বাজারকে ভয় করা দরকার। সোরোসের কোয়ান্টাম তহবিলের নামের অর্থ হ’ল আপনিও প্রায়শই ভুল করেন। যদি প্রোগ্রামটি বা প্রোগ্রামের পিছনে থাকা ব্যক্তিরা অহংকারী, অষ্টম, ষষ্ঠ, একচেটিয়া হন, তবে তার পতনের সময় খুব বেশি দূরে নয়।

আমি মনে করি, রিম্ফোক্সুং এর জন্য এতটাই প্রিয় যে, তিনি শুধু তীরসংগ্রাম ও গ্যাংসংগ্রামের চিন্তাধারার সীমাবদ্ধতা অতিক্রম করেননি, বরং তিনি স্বাধীন, বিনয়ী, স্বাধীনতার জন্য আগ্রহী এবং সান-মুন দেবতাদের কাছাকাছি পরিমাণগত ব্যবস্থা এবং দাসত্বের ধারণার নরম মডেলকে নিয়ে গর্বিত।