এফটিএসএমএ - ট্রেন্ড আপনার বন্ধু

লেখক:চাওঝাং, তারিখ: ২০২২-০৫-২৬ ১৫ঃ৪৯ঃ২২ট্যাগঃইএমএএসএমএআরএমএ

এই আমার নতুন দৃঢ় কৌশলঃ যদি আপনি বিশ্বাস করেন যে

আমি অনেক জোড়া এবং অনেক সময়সীমার সাথে পরীক্ষা করেছি এবং সেটিংসে সামান্য পরিবর্তন নিয়ে লাভ পেয়েছি। আমি এটাকে ইনট্রা ডে ট্রেডিং এর জন্য ব্যবহার করার পরামর্শ দিচ্ছি।

খুব গুরুত্বপূর্ণ দ্রষ্টব্যঃ এটি একটি প্রবণতা অনুসরণকারী কৌশল, তাই লক্ষ্য যতটা সম্ভব ট্রেডে থাকা। যদি আপনার ট্রেডিং স্টাইলটি স্কাল্পিং এবং / অথবা পুলব্যাকগুলিতে বেশি মনোনিবেশ করে তবে এই কৌশলটি আপনার জন্য নয়।

এই কৌশলটি প্রবণতা দিকনির্দেশের পূর্বাভাসের জন্য ফুরিয়ার তরঙ্গগুলিতে প্রয়োগ করা চলমান গড় ব্যবহার করে।

কৌশল কিভাবে কাজ করে:

- যখন দ্রুত এমএ মাঝারি এমএ এর উপরে থাকে এবং দাম ধীর এমএ এর উপরে থাকে তখন কিনুন, যা প্রবণতা সূচক হিসাবে কাজ করে।

- যখন দ্রুত এমএ মাঝারি এমএ এর নিচে থাকে এবং দাম ধীর এমএ এর নিচে থাকে তখন বিক্রি করুন, যা প্রবণতা সূচক হিসাবে কাজ করে।

কৌশলটি অনেকগুলি পিরামিড অর্ডার ব্যবহার করে কারণ যখন আপনি একটি সমতল বাজার পর্যায়ে থাকেন তখন এটি ক্ষতির সাথে 1 বা 2 অর্ডার বন্ধ করে দেবে, কিন্তু যখন একটি বড় প্রবণতা শুরু হয়, তখন এটি অনেকগুলি অর্ডারে লাভ করবে।

সুতরাং, আপনি যদি কৌশল ফলাফলগুলি সাবধানে বিশ্লেষণ করেন তবে আপনি লক্ষ্য করবেন যে

তাদের টুকরো টুকরো করার জন্য কোডে উল্লিখিত সমস্ত পিনস্ক্রিপ্টারকে ধন্যবাদ।

আমি সতর্কতা সঙ্গে একটি গবেষণা আছে. পরবর্তী উন্নতি (শুধুমাত্র যারা এই স্ক্রিপ্ট আগ্রহী এবং আমাকে অনুসরণ করে): একযোগে একাধিক টিকার সতর্কতা সঙ্গে গবেষণা. আপনি গবেষণা অ্যাক্সেস করতে চান তাহলে একটি মন্তব্য ছেড়ে.

কীভাবে কৌশল ব্যবহার করবেন এবং আজকে একসাথে অধ্যয়ন করুন: ১- প্রথমে কৌশল চার্টে যোগ করুন, যাতে আপনার কর্মক্ষেত্র যতটা সম্ভব পরিষ্কার থাকে। ২- পৃষ্ঠার নীচে কৌশল পরীক্ষক ট্যাব খুলুন। ৩. সর্বোত্তম ফলাফল পেতে সেটিংস পরিবর্তন করুন (লাভ, লাভের কারণ, ড্রডাউন) । ৪- একই কৌশল নির্ধারণের মাধ্যমে আপনার চার্টে সতর্কতা সহ অধ্যয়ন যুক্ত করুন। আমি স্টুডিওর সাথে একটি বিস্তারিত দ্রুত ইনস্টলেশন গাইড প্রদান করব!

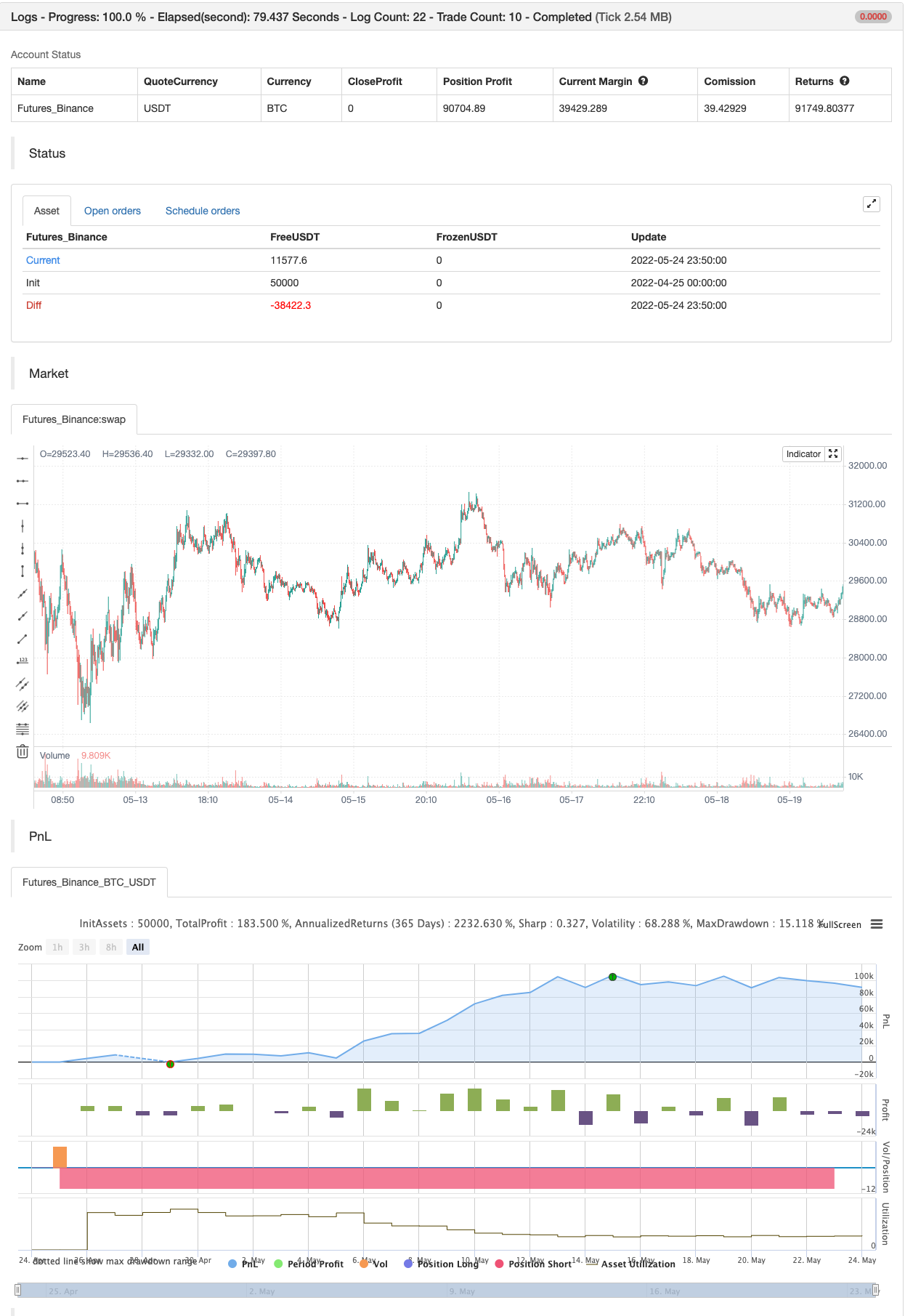

ব্যাকটেস্ট

/*backtest

start: 2022-04-25 00:00:00

end: 2022-05-24 23:59:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © 03.freeman

//@version=4

strategy("FTSMA", overlay=true, precision=6, initial_capital=10000,calc_on_every_tick=true, pyramiding=10, default_qty_type=strategy.fixed, default_qty_value=10000, currency=currency.EUR)

src=input(close,"Source")

slowMA=input(200,"Slow MA period")

mediumMA=input(20,"Mid MA period")

fastMA=input(5,"Fast MA period")

plotSMA=input(true,"Use MA")

sin1=input(1,"First sinusoid",minval=1)

sin2=input(2,"Second sinusoid",minval=1)

sin3=input(3,"Third sinusoid",minval=1)

smoothinput = input('EMA', title = "MA Type", options =['EMA', 'SMA', 'ALMA','FRAMA','RMA', 'SWMA', 'VWMA','WMA','LinearRegression'])

linearReg=input(false, "Use linear regression?")

linregLenght=input(13, "Linear regression lenght")

linregOffset=input(0, "Linear regression offset")

//------FRAMA ma---------

ma(src, len) =>

float result = 0

int len1 = len/2

frama_SC=200

frama_FC=1

e = 2.7182818284590452353602874713527

w = log(2/(frama_SC+1)) / log(e) // Natural logarithm (ln(2/(SC+1))) workaround

H1 = highest(high,len1)

L1 = lowest(low,len1)

N1 = (H1-L1)/len1

H2_ = highest(high,len1)

H2 = H2_[len1]

L2_ = lowest(low,len1)

L2 = L2_[len1]

N2 = (H2-L2)/len1

H3 = highest(high,len)

L3 = lowest(low,len)

N3 = (H3-L3)/len

dimen1 = (log(N1+N2)-log(N3))/log(2)

dimen = iff(N1>0 and N2>0 and N3>0,dimen1,nz(dimen1[1]))

alpha1 = exp(w*(dimen-1))

oldalpha = alpha1>1?1:(alpha1<0.01?0.01:alpha1)

oldN = (2-oldalpha)/oldalpha

N = (((frama_SC-frama_FC)*(oldN-1))/(frama_SC-1))+frama_FC

alpha_ = 2/(N+1)

alpha = alpha_<2/(frama_SC+1)?2/(frama_SC+1):(alpha_>1?1:alpha_)

frama = 0.0

frama :=(1-alpha)*nz(frama[1]) + alpha*src

result := frama

result

// ----------MA calculation - ChartArt and modified by 03.freeman-------------

calc_ma(src,l) =>

_ma = smoothinput=='SMA'?sma(src, l):smoothinput=='EMA'?ema(src, l):smoothinput=='WMA'?wma(src, l):smoothinput=='LinearRegression'?linreg(src, l,0):smoothinput=='VWMA'?vwma(src,l):smoothinput=='RMA'?rma(src, l):smoothinput=='ALMA'?alma(src,l,0.85,6):smoothinput=='SWMA'?swma(src):smoothinput=='FRAMA'?ma(sma(src,1),l):na

//----------------------------------------------

//pi = acos(-1)

// Approximation of Pi in _n terms --- thanks to e2e4mfck

f_pi(_n) =>

_a = 1. / (4. * _n + 2)

_b = 1. / (6. * _n + 3)

_pi = 0.

for _i = _n - 1 to 0

_a := 1 / (4. * _i + 2) - _a / 4.

_b := 1 / (6. * _i + 3) - _b / 9.

_pi := (4. * _a) + (4. * _b) - _pi

pi=f_pi(20)

//---Thanks to xyse----https://www.tradingview.com/script/UTPOoabQ-Low-Frequency-Fourier-Transform/

//Declaration of user-defined variables

N = input(defval=64, title="Lookback Period", type=input.integer, minval=2, maxval=600, confirm=false, step=1, options=[2,4,8,16,32,64,128,256,512,1024,2048,4096])

//Real part of the Frequency Domain Representation

ReX(k) =>

sum = 0.0

for i=0 to N-1

sum := sum + src[i]*cos(2*pi*k*i/N)

return = sum

//Imaginary part of the Frequency Domain Representation

ImX(k) =>

sum = 0.0

for i=0 to N-1

sum := sum + src[i]*sin(2*pi*k*i/N)

return = -sum

//Get sinusoidal amplitude from frequency domain

ReX_(k) =>

case = 0.0

if(k!=0 and k!=N/2)

case := 2*ReX(k)/N

if(k==0)

case := ReX(k)/N

if(k==N/2)

case := ReX(k)/N

return = case

//Get sinusoidal amplitude from frequency domain

ImX_(k) =>

return = -2*ImX(k)/N

//Get full Fourier Transform

x(i, N) =>

sum1 = 0.0

sum2 = 0.0

for k=0 to N/2

sum1 := sum1 + ReX_(k)*cos(2*pi*k*i/N)

for k=0 to N/2

sum2 := sum2 + ImX_(k)*sin(2*pi*k*i/N)

return = sum1+sum2

//Get single constituent sinusoid

sx(i, k) =>

sum1 = ReX_(k)*cos(2*pi*k*i/N)

sum2 = ImX_(k)*sin(2*pi*k*i/N)

return = sum1+sum2

//Calculations for strategy

SLOWMA = plotSMA?calc_ma(close+sx(0,sin1),slowMA):close+sx(0,sin1)

MEDMA = plotSMA?calc_ma(close+sx(0,sin2),mediumMA):close+sx(0,sin2)

FASTMA = plotSMA?calc_ma(close+sx(0,sin3),fastMA):close+sx(0,sin3)

SLOWMA := linearReg?linreg(SLOWMA,linregLenght,linregOffset):SLOWMA

MEDMA := linearReg?linreg(MEDMA,linregLenght,linregOffset):MEDMA

FASTMA := linearReg?linreg(FASTMA,linregLenght,linregOffset):FASTMA

//Plot 3 Low-Freq Sinusoids

plot(SLOWMA, color=color.green)

plot(MEDMA, color=color.red)

plot(FASTMA, color=color.blue)

// Strategy: (Thanks to JayRogers)

// === STRATEGY RELATED INPUTS ===

// the risk management inputs

inpTakeProfit = input(defval = 0, title = "Take Profit Points", minval = 0)

inpStopLoss = input(defval = 0, title = "Stop Loss Points", minval = 0)

inpTrailStop = input(defval = 0, title = "Trailing Stop Loss Points", minval = 0)

inpTrailOffset = input(defval = 0, title = "Trailing Stop Loss Offset Points", minval = 0)

// === RISK MANAGEMENT VALUE PREP ===

// if an input is less than 1, assuming not wanted so we assign 'na' value to disable it.

useTakeProfit = inpTakeProfit >= 1 ? inpTakeProfit : na

useStopLoss = inpStopLoss >= 1 ? inpStopLoss : na

useTrailStop = inpTrailStop >= 1 ? inpTrailStop : na

useTrailOffset = inpTrailOffset >= 1 ? inpTrailOffset : na

longCondition = FASTMA>MEDMA and close > SLOWMA //crossover(FASTMA, MEDMA) and close > SLOWMA

if (longCondition)

strategy.entry("Long Entry", strategy.long)

shortCondition = FASTMA<MEDMA and close < SLOWMA //crossunder(FASTMA, MEDMA) and close < SLOWMA

if (shortCondition)

strategy.entry("Short Entry", strategy.short)

// === STRATEGY RISK MANAGEMENT EXECUTION ===

// finally, make use of all the earlier values we got prepped

strategy.exit("Exit Buy", from_entry = "Long Entry", profit = useTakeProfit, loss = useStopLoss, trail_points = useTrailStop, trail_offset = useTrailOffset)

strategy.exit("Exit Sell", from_entry = "Short Entry", profit = useTakeProfit, loss = useStopLoss, trail_points = useTrailStop, trail_offset = useTrailOffset)

- এমএ হাইব্রিড বাই রাজ

- এসএসএল হাইব্রিড

- রেইনবো ওসিলেটর

- চাঁদ উৎক্ষেপণ সতর্কতা টেমপ্লেট [সূচক]

- সুপারজাম্প টার্ন ব্যাক বোলিঞ্জার ব্যান্ড

- সুপার স্কালপার

- ইএসএসএমএ

- আরও স্মার্ট ম্যাকডি

- সুপার স্কালপার - ৫ মিনিট ১৫ মিনিট

- ক্রয়/বিক্রয় সহ EMA ADX RSI এর স্কাল্পিং

- এসএমএ ট্রেন্ড

- বোলিংজার সর্বনিম্ন

- সুপার ট্রেন্ড বি

- সুইং ট্রেড সিগন্যাল

- শ্যাফ ট্রেন্ড চক্র

- ৭২: অ্যাডাপ্টিভ হুল মুভিং মিভিং+

- ক্রয়/বিক্রয় সহ EMA ADX RSI এর স্কাল্পিং

- ভলিউম ডিভার্জেন্স

- সুপার ট্রেন্ড ডেইলি ২.০ বিএফ

- হুল মুভিং এভারেজ সুইং ট্রেডার

- ব্যাপ্তি ফিল্টার কিনুন এবং বিক্রি করুন

- এসএসএল চ্যানেল

- হেল স্যুট কৌশল

- প্যারাবোলিক এসএআর কিনুন এবং বিক্রয় করুন

- পিভট ভিত্তিক ট্রেইলিং সর্বোচ্চ ও সর্বনিম্ন

- নিক রাইপক ট্রেলিং রিভার্স (এনআরটিআর)

- জিগজ্যাগ পিএ কৌশল V4.1

- ইনট্রা ডে কেনা/বিক্রয়

- ব্রেকড ফ্র্যাক্টাল: কারো ভাঙা স্বপ্ন আপনার লাভ!

- মুনাফা সর্বাধিকীকরণকারী PMax