Aktualisierung der Keltner Channel Trading Strategie

Schriftsteller:Gutes, Erstellt: 2019-07-31 11:31:28, Aktualisiert: 2023-11-08 20:39:20

Einführung in die Handelsstrategie Keltner Channel

Das Keltner-Kanal ist ein Handelssystem, das in den 1960er Jahren von Chester W. Keltner erfunden wurde. Seine Kernidee ist die durchschnittliche Linientheorie. Zu dieser Zeit hatte das System schon sehr lange bemerkenswerte Ergebnisse erzielt.

Das Prinzip des Keltner-Kanals

Wenn wir von der Kanaltyp-Strategie sprechen, denken Sie vielleicht an das berühmte Bollinger Band (BOLL), aber der Unterschied besteht darin, dass der Keltner-Kanal den Durchschnitt des höchsten Preises, des niedrigsten Preises und des Schlusskurses als Basispreis verwendet und dann den N-Perioden-Durchschnitt dieses Basispreises berechnet, der die mittlere Schiene des Keltner-Kanals ist.

Wie wird also diese Schwankungsamplitude berechnet? Das heißt, der durchschnittliche Wert der N-Periode (höchster Preis - niedrigster Preis) multipliziert mit einer bestimmten Zahl. Auf diese Weise werden Sie feststellen, dass es dem Bollinger Band (BOLL) ähnelt, es gibt auch den Preis der mittleren Schiene und die oberen und unteren Schienen, die nach dem Preis der mittleren Schiene berechnet werden. Der Keltner-Kanal ist jedoch glatter als das Bollinger Band (BOLL).

Berechnungsformel für den Keltner-Kanal

- Basispreis: (höchster Preis + niedrigerer Preis + Schlusskurs) / 3

- Mittlere Schiene: gleitender Durchschnitt des Basispreises für den Zeitraum N

- Volatilität: höchster Preis - niedrigster Preis

- Oberbahn: Mittelschiene + Schwankungsamplitude * Vielfaches

- Unterbahn: Mittelschiene - Schwankungsamplitude * Vielfaches

Aktualisierte Version der Keltner-Strategie

Der Keltner-Kanal wurde später von Linda Raschke verbessert. Linda Raschke ist eine bekannte Händlerin in Rohstoff-Futures in den USA und Präsidentin von LBR Asset Management.

- Basispreis: (höchster Preis + niedrigerer Preis + Schlusskurs) / 3

- Mittlere Schiene: exponentieller gleitender Durchschnitt des Basispreises für die N-Periode

- Volatilität: Durchschnittlicher tatsächlicher Schwankungsbereich (ATR)

- Oberbahn: Mittelschiene + Schwankungsbereich

- Unterbahn: Mittelschiene - Schwankungsbereich

Keltner-Kanal-Handelsstrategie

Wir wissen, dass die Preise nicht immer in einem Trend oder turbulenten Art und Weise laufen, sondern in einer Weise, dass Trends und Schwingungen nicht völlig zufällig wechseln. Dann verwendet Keltner den Kanal als Trennlinie, um den Trendmarkt von dem turbulenten Markt zu trennen. Wenn der Preis zwischen den oberen und unteren Schienen läuft, können wir es als turbulenten Markt betrachten. Wenn der Preis über die obere Grenze bricht, zeigt dies, dass ein stärkerer Kaufdruck entstanden ist, und der Preis wird in Zukunft weiter steigen. Wenn der Preis die unteren Schienen bricht, zeigt dies, dass bereits ein stärkerer Verkaufsdruck besteht, und der Preis kann in Zukunft weiter fallen.

Offene Position

- Die mittlere Schiene steigt, und der Preis steigt über die obere Schiene und eröffnet eine Long-Position.

- Die mittlere Schiene ist unten, und der Preis fällt unter die untere Schiene und eröffnet eine Leerposition;

Schließungsposition

- Bei Halte einer Long-Position fiel der Kurs unter die mittlere Schiene, schließt eine Long-Position;

- Bei Halten einer Short-Position steigt der Preis über die mittlere Schiene, schließt die Short-Position;

Mit MyLanguage Keltner-Strategie schreiben

Durch die obige Handelslogik können wir diese Strategie auf der FMZ Quant Plattform aufbauen. Lassen Sie uns die Mylanguage als Beispiel verwenden.fmz.com> Login > Dashboard > Strategiebibliothek > Neue Strategie > Klicken Sie auf das Dropdown-Fenster in der oberen linken Ecke, um meine Sprache auszuwählen, mit dem Schreiben der Strategie zu beginnen und auf die Kommentare im folgenden Code zu achten.

// parameter

MAN:=20;

ATRN:=50;

JG:=(HIGH+LOW+CLOSE)/3; // base price

ZG:MA(JG, MAN); // Middle rail

TRUEHIGH1:=IF(HIGH>REF(C,1),HIGH,REF(C,1));

TRUELOW1:=IF(LOW<=REF(C,1), LOW, REF(C,1));

TRUERANGE1:=IF(ISLASTBAR,H-L,TRUEHIGH1-TRUELOW1); // Calculate the true fluctuation range

SG: ZG+MA (TRUERANGE1, ATRN); // Upper rail

XG: ZG-MA (TRUERANGE1, ATRN); // Lower rail

ZG>REF(ZG,1)&&C>SG,BK; // The middle rail is up, and the price rises above the upper rail. open long position

C<ZG, SP; // When holding long position, the price falls below the middle rail, close long position

ZG<REF(ZG,1)&&C<XG,SK; // The middle rail is down, and the price falls below the lower rail, open short position

C>ZG, BP; // When holding short position, the price rises above the middle rail, close short position

AUTOFILTER; // Set the signal filtering method

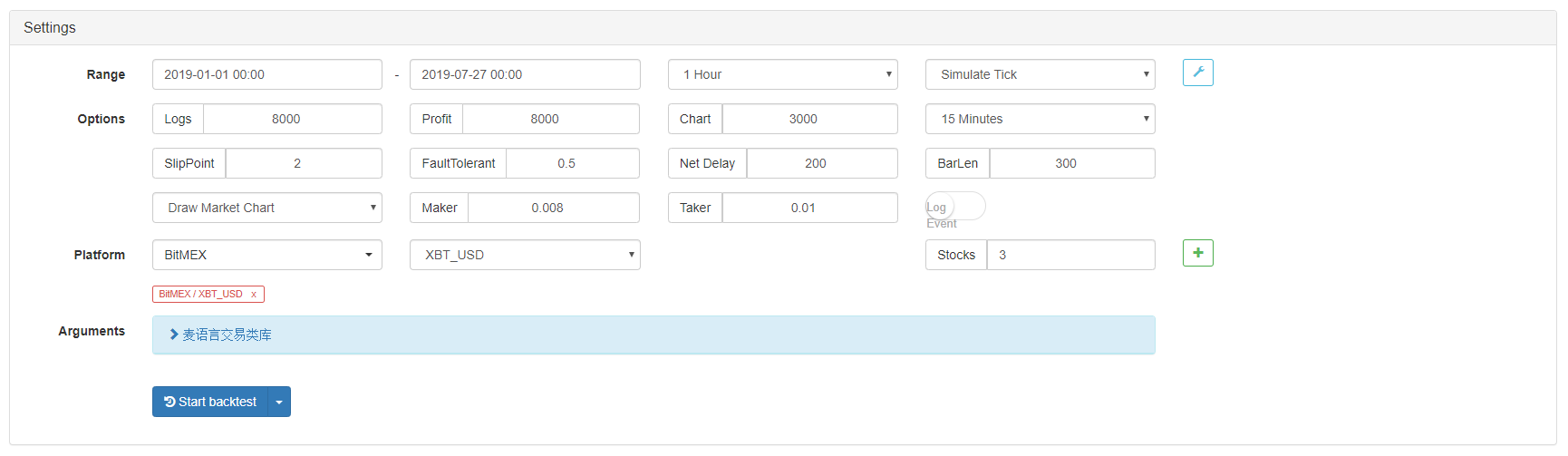

Keltner-Strategie-Backtest

Um dem realen Handelsumfeld näher zu kommen, haben wir die 2 Pips des Rutschens und die 2-fache der normalen Transaktionsgebühr verwendet, um den Druck während des Backtests zu testen.

- Börse: BitMEX

- Handelsziel: XBTUSD

- Zeit: 1. Januar 2019 bis 27. Juli 2019

- Zyklus: eine Stunde k-Linie

- Schlüpfen: 2 Pips für die Eröffnung und Schließung von Positionen

- Gebühr: 2-fache der üblichen Umtauschgebühr

Umgebung der Rückprüfung

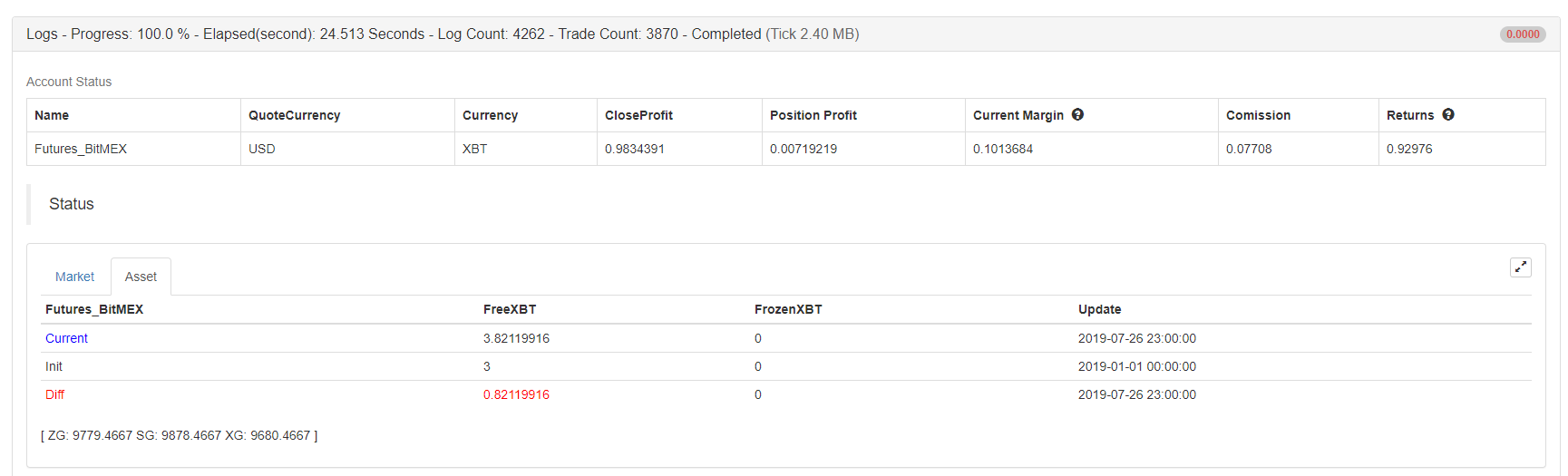

Gewinnbericht

Gewinnbericht

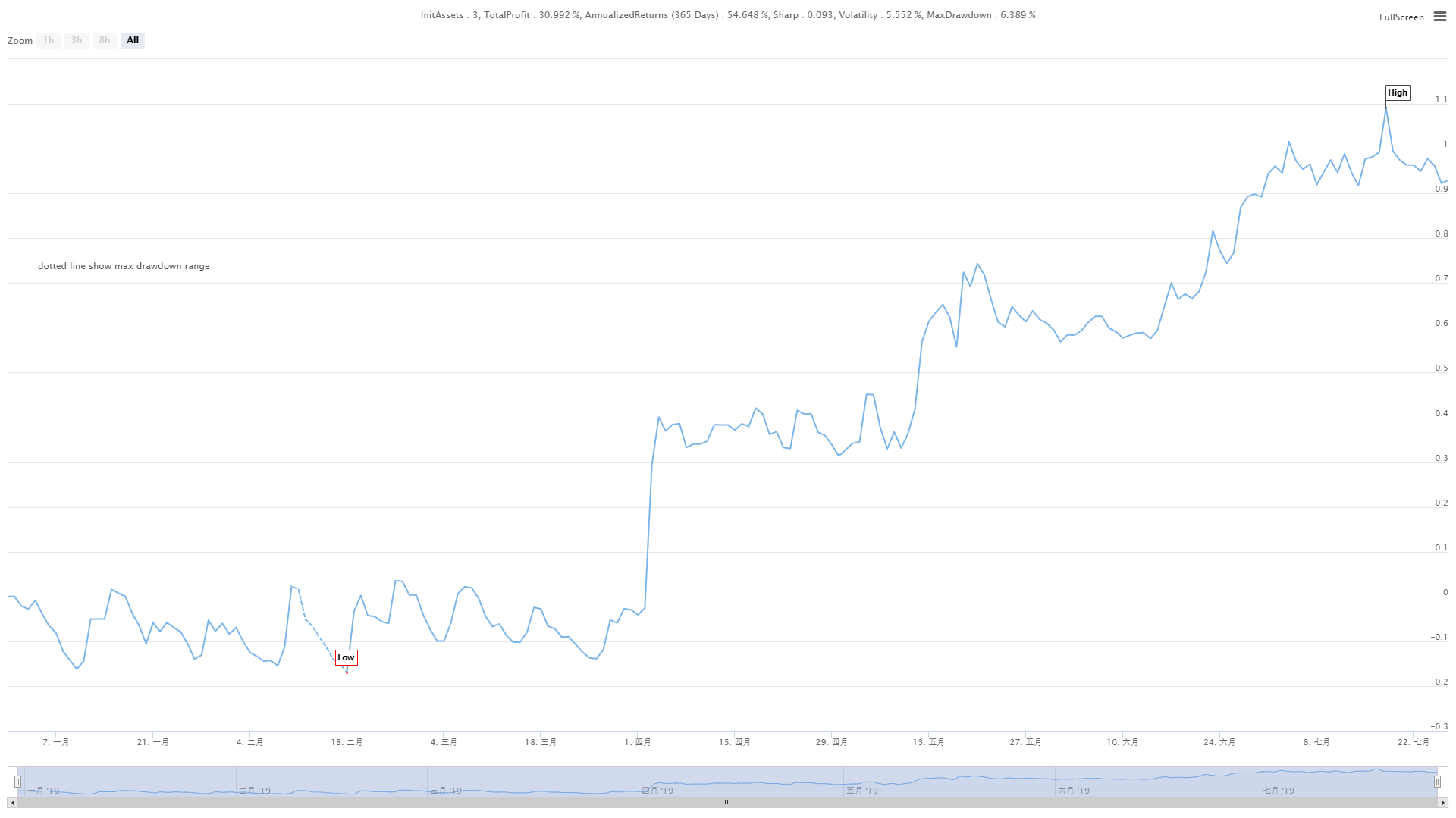

Fondskurve

Fondskurve

Die obigen Zahlen sind die Backtest-Ergebnisse des XBTUSD-Perpetual-Kontrakts an der BitMEX-Börse. Auf dem Trendmarkt hält sich die Keltner-Strategie immer noch gültig. Obwohl ihre Effizienz nicht zu hoch ist, ist die Gesamtfondskurve nach oben. Selbst bei der Retrace des Markttrends im Juli 2019 hatte die Nettowertkurve keine große Retrace.

Strategie-Quellcode

Für den vollständigen Quellcode dieser Strategie klicken Sie bitte darauf:https://www.fmz.com/strategy/159285

Zusammenfassung

Obwohl Keltner eine alte Handelsmethode ist, haben wir ihren Wert durch die Codierung seiner Logik wiederhergestellt und verbessert. Es stellt sich heraus, dass diese Strategie heute noch gültig ist. Besonders im Bereich der CTA-Strategie mit niedriger und mittlerer Frequenz hat die Keltner-Strategie immer noch etwas zu entdecken, nämlich Verluste abzuschneiden und Gewinne laufen zu lassen!

Es kann gesagt werden, dass die erfolgreichsten Handelsmethoden der Handelsphilosophie folgen

- Quantifizierung der Fundamentalanalyse auf dem Kryptowährungsmarkt: Die Daten sprechen für sich!

- Die Quantifizierung der Kernforschung der Münzkreise - nicht mehr auf alle Arten von Lehrern zu vertrauen, die überzeugt sind, dass die Daten objektiv sind!

- Ein wichtiges Werkzeug im Bereich der Quantitative Transaktionen - der Erfinder der Quantitative Data Exploration Module

- Mastering Everything - Einführung in FMZ Neue Version des Handelsterminals (mit TRB Arbitrage Source Code)

- Die neue Version des FMZ-Trading-Terminals ist verfügbar.

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (II)

- Wie man Hirnlose Verkaufs-Bots mit einer Hochfrequenz-Strategie in 80 Codezeilen ausnutzt

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt (II)

- Wie man Hirnlose Roboter ausbeuten und verkaufen kann mit einer 80-Zeilen-code-Hochfrequenz-Strategie

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (I)

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt