Überprüfung des Marktes für digitale Währungen im Jahr 2021 und die einfachste 10-fache Strategie verpasst

Schriftsteller:Lydia., Erstellt: 2022-10-26 16:12:49, Aktualisiert: 2023-09-15 20:41:17

Zusammenfassung für 2021 und zukünftige Strategien

2021 geht zu Ende, und Hotspots von DEFI bis GAMEFI entstehen in einem endlosen Strom, und der Gesamtmarkt ist immer noch ein Bullenmarkt. Jetzt blicken Sie zurück und fassen Sie zusammen, wie viel Sie 2021 gewonnen haben? Welche Chancen haben Sie verpasst? Was waren einige erfolgreiche Investitionen? Vor kurzem habe ich mir den historischen Markt des vergangenen Jahres angesehen und eine unerwartete einfache Profit-Strategie gefunden, die ein Multi-Währungsindex ist.

Es gibt so viele Währungen an der Börse, von denen viele dazu bestimmt sind, unbekannt zu sein und sogar aus dem Handel genommen werden können. Hier wählen wir die Währung von Binance perpetual contract, die auf dem Markt verwendet wurden. Sie werden im Allgemeinen getestet und als Mainstream-Währungen anerkannt, die relativ sicher sind. Nach einem einfachen Screening wurden einige Indexwährungen entfernt und schließlich 134 Währungen erhalten.

In [1]:

import requests

from datetime import date,datetime

import time

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

%matplotlib inline

In [144]:

## Current trading pairs

Info = requests.get('https://fapi.binance.com/fapi/v1/exchangeInfo')

symbols = [s['symbol'] for s in Info.json()['symbols']]

In [154]:

symbols_f = list(set(filter(lambda x: x[-4:] == 'USDT', [s.split('_')[0] for s in symbols]))-

set(['1000SHIBUSDT','1000XECUSDT','BTCDOMUSDT','DEFIUSDT','BTCSTUSDT'])) + ['SHIBUSDT','XECUSDT']

print(symbols_f)

In [155]:

print(len(symbols_f))

Markt im letzten Jahr

Wir erhalten dann ihre täglichen Schlusskurse für das vergangene Jahr, wobei festgestellt wird, dass einige Währungen für eine kurze Zeit auf dem Regal waren, so dass wir die Daten ausfüllen müssen.

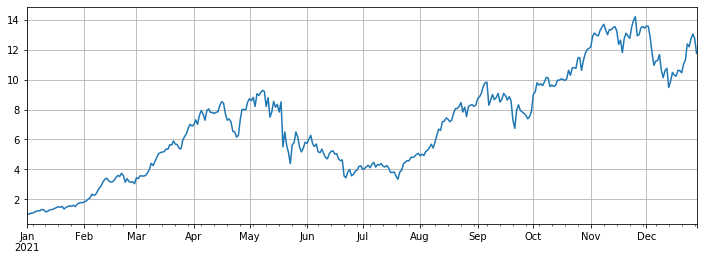

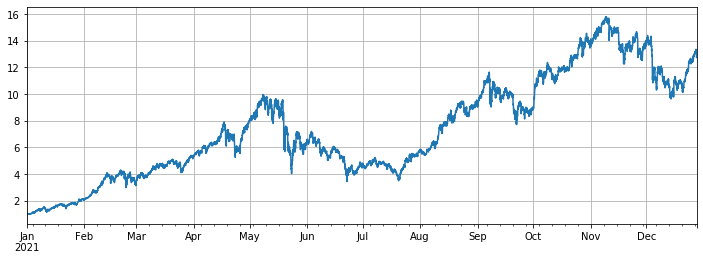

Die endgültige Indexrendite beträgt etwa 12 Mal, d.h. wenn Sie am 1. Januar 2021 im Durchschnitt die 134 Münzen kaufen, beträgt die endgültige Rendite des Nichtstuns 12 Mal. Es wird geschätzt, dass mehr als 90% der Trader die durchschnittliche Indexleistung nicht übertreffen. Unter ihnen sind die Währungen mit dem größten Rückgang: ICP fiel um 93%, DODO fiel um 85% und LINA fiel um 75%. Während SOL, FTM, LUNA, MATIC, SAND und AXS fast 100-mal gestiegen sind. Unter ihnen stieg AXS 168 Mal, was es zum größten dunklen Pferd macht. Der Median stieg um das 3-fache, was hauptsächlich durch die öffentliche Kette und Spiele getrieben wurde. Um die Überlebensverzerrung zu vermeiden, schlossen wir die ewige neue Währung während des Zeitraums aus und erzielten auch fast 11-fachen Gewinn.

Dies ist eine verzweifelte Rate der Rendite. Ich habe hart gearbeitet, um alle Arten von Strategien zu machen, aber es war weit davon entfernt, den Gewinn von nichts in einem Jahr zu tun. Allerdings sollte beachtet werden, dass einige der spezifischen Erhöhungen zu groß sind und es war abweichend von dem Index offensichtlich. Wenn diese Währungen nicht zu Beginn des Jahres ausgewählt werden, werden die Gewinne nahe an der Mediane sein, die viel weniger rentabel ist.

In [157]:

#Obtain the function of K-line in any period

def GetKlines(symbol='BTCUSDT',start='2020-8-10',end='2021-8-10',period='1h',base='fapi',v = 'v1'):

Klines = []

start_time = int(time.mktime(datetime.strptime(start, "%Y-%m-%d").timetuple()))*1000 + 8*60*60*1000

end_time = int(time.mktime(datetime.strptime(end, "%Y-%m-%d").timetuple()))*1000 + 8*60*60*1000

intervel_map = {'m':60*1000,'h':60*60*1000,'d':24*60*60*1000}

while start_time < end_time:

mid_time = min(start_time+1000*int(period[:-1])*intervel_map[period[-1]],end_time)

url = 'https://'+base+'.binance.com/'+base+'/'+v+'/klines?symbol=%s&interval=%s&startTime=%s&endTime=%s&limit=1000'%(symbol,period,start_time,mid_time)

res = requests.get(url)

res_list = res.json()

if type(res_list) == list and len(res_list) > 0:

start_time = res_list[-1][0]

Klines += res_list

elif type(res_list) == list:

start_time = start_time+1000*int(period[:-1])*intervel_map[period[-1]]

else:

break

df = pd.DataFrame(Klines,columns=['time','open','high','low','close','amount','end_time','volume','count','buy_amount','buy_volume','null']).astype('float')

df.index = pd.to_datetime(df.time,unit='ms')

return df

In [164]:

df_all_s = pd.DataFrame(index=pd.date_range(start='2021-1-1', end='2021-12-28', freq='1d'),columns=symbols_s)

for i in range(len(symbols_f)):

#print(symbols_s[i])

symbol_s = symbols_f[i]

df_s = GetKlines(symbol=symbol_s,start='2021-1-1',end='2021-12-28',period='1d',base='api',v='v3')

df_all_s[symbol_s] = df_s[~df_s.index.duplicated(keep='first')].close

In [165]:

df_all_s.tail() #data structure

Ausgeschaltet[1]:

In [174]:

df_all = df_all_s.fillna(method='bfill')#filled data

df_norm = df_all/df_all.iloc[0] #normalization

df_norm.mean(axis=1).plot(figsize=(12,4),grid=True);

#The final index return chart

Ausgeschaltet[1]:

In [175]:

#The median increase

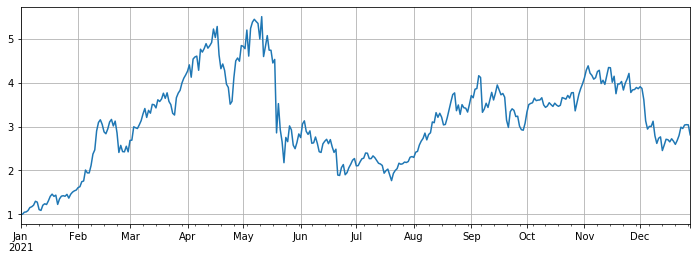

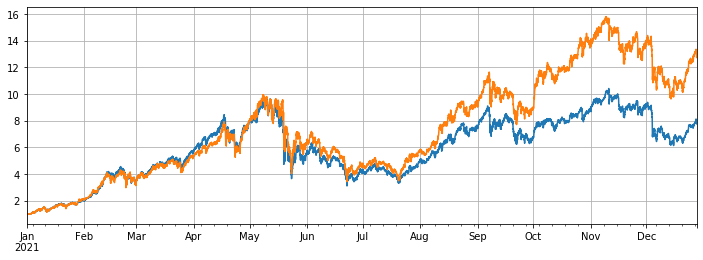

df_norm.median(axis=1).plot(figsize=(12,4),grid=True);

Ausgeschaltet[1]:

In [168]:

#Ranking for increase/decrease

print(df_norm.iloc[-1].round(2).sort_values().to_dict())

In [317]:

#Maximum rollback of current price compared with the highest point in the year

print((1-df_norm.iloc[-1]/df_norm.max()).round(2).sort_values().to_dict())

In [177]:

df_all_f = pd.DataFrame(index=pd.date_range(start='2021-1-1', end='2021-12-28', freq='1d'),columns=symbols_s)

for i in range(len(symbols_f)):

#print(symbols_s[i])

symbol_f = symbols_f[i]

df_f = GetKlines(symbol=symbol_f,start='2021-1-1',end='2021-12-28',period='1d',base='fapi',v='v1')

df_all_f[symbol_f] = df_f[~df_f.index.duplicated(keep='first')].close

In [208]:

#Excluding new currency

df = df_all_s[df_all_s.columns[~df_all_f.iloc[0].isnull()]]

df = df.fillna(method='bfill')

df = df/df.iloc[0]

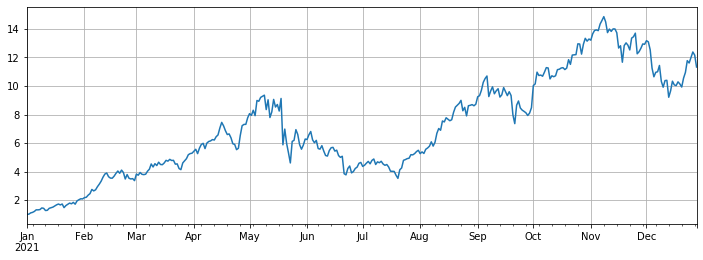

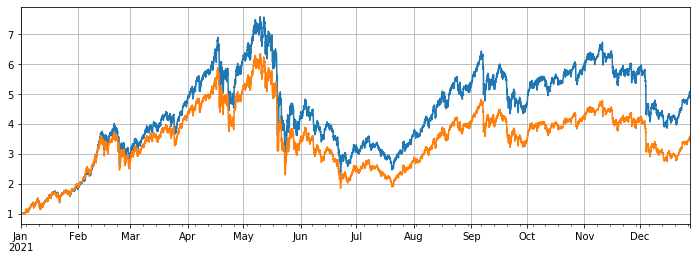

df.mean(axis=1).plot(figsize=(12,4),grid=True);

Ausgeschaltet[208]:

In [212]:

#Compared with Bitcoin

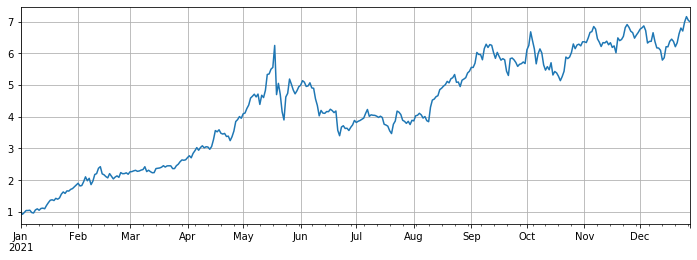

(df.mean(axis=1)/df.BTCUSDT).plot(figsize=(12,4),grid=True);

Ausgeschaltet[212]:

In [213]:

#Use the original backtest engine

class Exchange:

def __init__(self, trade_symbols, fee=0.0004, initial_balance=10000):

self.initial_balance = initial_balance #Initial assets

self.fee = fee

self.trade_symbols = trade_symbols

self.account = {'USDT':{'realised_profit':0, 'unrealised_profit':0, 'total':initial_balance, 'fee':0}}

for symbol in trade_symbols:

self.account[symbol] = {'amount':0, 'hold_price':0, 'value':0, 'price':0, 'realised_profit':0,'unrealised_profit':0,'fee':0}

def Trade(self, symbol, direction, price, amount):

cover_amount = 0 if direction*self.account[symbol]['amount'] >=0 else min(abs(self.account[symbol]['amount']), amount)

open_amount = amount - cover_amount

self.account['USDT']['realised_profit'] -= price*amount*self.fee #Deduct the handling fee

self.account['USDT']['fee'] += price*amount*self.fee

self.account[symbol]['fee'] += price*amount*self.fee

if cover_amount > 0: #Close the position first

self.account['USDT']['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount #Profits

self.account[symbol]['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount

self.account[symbol]['amount'] -= -direction*cover_amount

self.account[symbol]['hold_price'] = 0 if self.account[symbol]['amount'] == 0 else self.account[symbol]['hold_price']

if open_amount > 0:

total_cost = self.account[symbol]['hold_price']*direction*self.account[symbol]['amount'] + price*open_amount

total_amount = direction*self.account[symbol]['amount']+open_amount

self.account[symbol]['hold_price'] = total_cost/total_amount

self.account[symbol]['amount'] += direction*open_amount

def Buy(self, symbol, price, amount):

self.Trade(symbol, 1, price, amount)

def Sell(self, symbol, price, amount):

self.Trade(symbol, -1, price, amount)

def Update(self, close_price): #Update the assets

self.account['USDT']['unrealised_profit'] = 0

for symbol in self.trade_symbols:

self.account[symbol]['unrealised_profit'] = (close_price[symbol] - self.account[symbol]['hold_price'])*self.account[symbol]['amount']

self.account[symbol]['price'] = close_price[symbol]

self.account[symbol]['value'] = abs(self.account[symbol]['amount'])*close_price[symbol]

self.account['USDT']['unrealised_profit'] += self.account[symbol]['unrealised_profit']

self.account['USDT']['total'] = round(self.account['USDT']['realised_profit'] + self.initial_balance + self.account['USDT']['unrealised_profit'],6)

In [418]:

#The hourly K-line was taken to make the backtest more accurate

df_all_s = pd.DataFrame(index=pd.date_range(start='2021-1-1', end='2021-12-28', freq='1h'),columns=symbols_s)

for i in range(len(symbols_f)):

#print(symbols_s[i])

symbol_s = symbols_f[i]

df_s = GetKlines(symbol=symbol_s,start='2021-1-1',end='2021-12-28',period='1h',base='api',v='v3')

df_all_s[symbol_s] = df_s[~df_s.index.duplicated(keep='first')].close

In [419]:

df = df_all_s[df_all_s.columns[~df_all_f.iloc[0].isnull()]]

df = df.fillna(method='bfill')

df = df/df.iloc[0]

df.mean(axis=1).plot(figsize=(12,4),grid=True);

Aus[419]:

Leistung der ausgewogenen Strategien

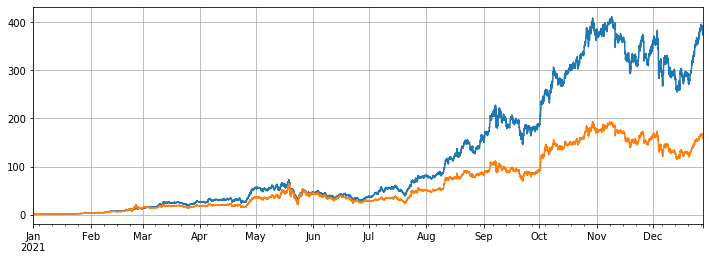

Im Backtest wurden alle Währungen des Online-Binance-Perpetual Contracts am 1. Januar 2021 ausgewählt. Die K-Linienperiode betrug 1h. Der Parameter begann in Positionen zu skalieren, wenn die Position 5% unter dem Durchschnitt lag, und verkaufte sie, wenn die Position mehr als 5% betrug. Wenn der Backtest alle Währungen umfasst, beträgt die endgültige strategische Rendite 7,7 Mal. Es ist offensichtlich nicht so gut wie die durchschnittliche Rendite von 13 Mal. Dies wird auch erwartet. Schließlich sind mehrere Währungen, die hundertmal gestiegen sind, zu speziell, und die Balance-Strategie wird sie alle verkaufen.

Wenn die 10 Währungen mit dem höchsten Anstieg aus dem Backtest entfernt werden, werden nur die relativ mittelschwachen Währungen berücksichtigt, und das Endertrag wird 4,8 mal betragen, was die durchschnittliche Leistung von 3,4 mal weit übersteigt.

Wenn nur die 3 Währungen mit dem höchsten Anstieg gedreht werden, werden die endgültigen Gewinne 373-mal betragen, was weit über der durchschnittlichen Leistung von 160-mal liegt. Dies zeigt, dass, wenn der Trend und der Anstieg der ausgewählten gedrehte Währung tendenziell konsistent sind, das Ergebnis der Drehung viel besser sein wird als das des Nichtstuns.

In [494]:

#Full currency backtest

symbols = list(df.iloc[-1].sort_values()[:].index)

e = Exchange(symbols, fee=0.001, initial_balance=10000)

res_list = []

avg_pct = 1/len(symbols)

for row in df[symbols].iterrows():

prices = row[1]

total = e.account['USDT']['total']

e.Update(prices)

for symbol in symbols:

pct = e.account[symbol]['value']/total

if pct < 0.95*avg_pct:

e.Buy(symbol,prices[symbol],(avg_pct-pct)*total/prices[symbol])

if pct > 1.05*avg_pct:

e.Sell(symbol,prices[symbol],(pct-avg_pct)*total/prices[symbol])

res_list.append([e.account[symbol]['value'] for symbol in symbols] + [e.account['USDT']['total']])

res = pd.DataFrame(data=res_list, columns=symbols+['total'],index = df.index)

In [495]:

e.account['USDT']

Ausgeschaltet[495]:

In [496]:

# Backtest performance of full currencies

(res.total/10000).plot(figsize=(12,4),grid = True);

df[symbols].mean(axis=1).plot(figsize=(12,4),grid=True);

Ausgeschaltet[496]:

In [498]:

#Remove currencies with huge growth

symbols = list(df.iloc[-1].sort_values()[:-10].index)

e = Exchange(symbols, fee=0.001, initial_balance=10000)

res_list = []

avg_pct = 1/len(symbols)

for row in df[symbols].iterrows():

prices = row[1]

total = e.account['USDT']['total']

e.Update(prices)

for symbol in symbols:

pct = e.account[symbol]['value']/total

if pct < 0.95*avg_pct:

e.Buy(symbol,prices[symbol],(avg_pct-pct)*total/prices[symbol])

if pct > 1.05*avg_pct:

e.Sell(symbol,prices[symbol],(pct-avg_pct)*total/prices[symbol])

res_list.append([e.account[symbol]['value'] for symbol in symbols] + [e.account['USDT']['total']])

res = pd.DataFrame(data=res_list, columns=symbols+['total'],index = df.index)

In [501]:

e.account['USDT']

Ausgeschaltet[1]:

In [499]:

(res.total/10000).plot(figsize=(12,4),grid = True);

df[symbols].mean(axis=1).plot(figsize=(12,4),grid=True);

Aus [499]:

In [503]:

#Only the currency with the highest increase is tested

symbols = list(df.iloc[-1].sort_values()[-3:].index)

e = Exchange(symbols, fee=0.001, initial_balance=10000)

res_list = []

avg_pct = 1/len(symbols)

for row in df[symbols].iterrows():

prices = row[1]

total = e.account['USDT']['total']

e.Update(prices)

for symbol in symbols:

pct = e.account[symbol]['value']/total

if pct < 0.95*avg_pct:

e.Buy(symbol,prices[symbol],(avg_pct-pct)*total/prices[symbol])

if pct > 1.05*avg_pct:

e.Sell(symbol,prices[symbol],(pct-avg_pct)*total/prices[symbol])

res_list.append([e.account[symbol]['value'] for symbol in symbols] + [e.account['USDT']['total']])

res = pd.DataFrame(data=res_list, columns=symbols+['total'],index = df.index)

In [504]:

e.account['USDT']

Außen[504]:

In [505]:

(res.total/10000).plot(figsize=(12,4),grid = True);

df[symbols].mean(axis=1).plot(figsize=(12,4),grid=True);

Außen[505]:

Zusammenfassung

Im Allgemeinen wird 2021 ein Bullenmarkt für gefälschte Münzen und ein rückläufiges Jahr für Bitcoin sein. Der Marktwert von Bitcoin ist jetzt von 70% zu Beginn des Jahres auf 40% gefallen, was das niedrigste Niveau in der Geschichte ist. Daher sind die durchschnittlichen Gewinne aus dem Kauf und Halten von gefälschten Waren im vergangenen Jahr weit höher als aus dem Halten von Bitcoin. Wenn Sie sich 2022 vorstellen, dass es in Zukunft noch mehrere hundertfache Währungen auf dem aktuellen Markt geben wird, können Sie Ihre Positionen mutig diversifizieren und geduldig warten. Wenn Sie besonders optimistisch über ein paar Währungen oder den durchschnittlichen Markt sind, können Sie die rotierende Strategie verwenden, um ohne nachzudenken überschüssige Renditen zu erzielen. Wenn Sie denken, dass sich die Dinge gegeneinander erreichen werden, wenn sie sich gegen das Extreme drehen, können Sie Bitcoin verhandeln, um bessere Renditen und Sicherheit zu erzielen.

- Quantifizierung der Fundamentalanalyse auf dem Kryptowährungsmarkt: Die Daten sprechen für sich!

- Die Quantifizierung der Kernforschung der Münzkreise - nicht mehr auf alle Arten von Lehrern zu vertrauen, die überzeugt sind, dass die Daten objektiv sind!

- Ein wichtiges Werkzeug im Bereich der Quantitative Transaktionen - der Erfinder der Quantitative Data Exploration Module

- Mastering Everything - Einführung in FMZ Neue Version des Handelsterminals (mit TRB Arbitrage Source Code)

- Die neue Version des FMZ-Trading-Terminals ist verfügbar.

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (II)

- Wie man Hirnlose Verkaufs-Bots mit einer Hochfrequenz-Strategie in 80 Codezeilen ausnutzt

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt (II)

- Wie man Hirnlose Roboter ausbeuten und verkaufen kann mit einer 80-Zeilen-code-Hochfrequenz-Strategie

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (I)

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt