Anwendung der Kombinationsstrategie von SMA und RSI Relative Strength Index

Schriftsteller:Lydia., Erstellt: 2023-01-11 16:06:28, aktualisiert: 2023-09-20 11:23:23

Anwendung der Kombinationsstrategie von SMA und RSI Relative Strength Index

Die Kombination von SMA und RSI

Was die SMA-Strategie angeht, so wurde sie in früheren Artikeln oft erwähnt und es gibt viele praktische Strategien für die Leser zur Auswahl. Aufgrund ihrer großen Vorteile bei der Trendverfolgung wurde die SMA-Strategie immer von vielen CTA-Strategie-Liebhabern geschätzt. Für den Markt ist sie jedoch meistens immer noch volatil. Es ist notwendig, einige Indikatoren für das Urteil der Volatilität hinzuzufügen, die in Kombination mit der Trendstrategie verwendet werden können. Dies wird nicht nur die potenzielle Rentabilität erhöhen, sondern auch das Fondsmanagement stark profitieren. Die Auslastungsrate und die Sicherheit der Fonds sind stark verbessert worden.

In diesem Artikel werden wir einen der beliebtesten Oszillatoren vorstellen: den Relative Strength Index (RSI). Sie haben vielleicht einige allgemeine Artikel über RSI gelesen; in diesem Artikel werde ich jedoch eine Handelsstrategie vorstellen, die auf der FMZ Quant-Plattform in Kombination mit der SMA-Strategie eingesetzt werden kann.

Grundsatz und Anwendung des RSI-Index

Bevor wir uns mit der Strategie befassen, wollen wir zunächst die RSI-Indikatoren verstehen und Ihnen eine grundlegende Einführung geben.

Der Relative Strength Index (RSI) ist einer der beliebtesten Indikatoren auf dem Markt.

Der RSI ist ein grundlegender Indikator, um die Performance eines Handelsziels gegen sich selbst zu messen, indem die Stärke von steigenden und abnehmenden Tagen verglichen wird. Die Zahl wird berechnet und liegt zwischen 0 und 100. Eine Messung über 70 gilt als bullisch, während eine Messung unter 30 als bärisch gilt.

Relative Festigkeitsindexformel

Der RSI wurde von J. Welles Wilder entwickelt und in seinem Buch "New Concept of Technology Trading System" im Juni 1978 detailliert beschrieben.

Die Standard-Einstellung des RSI beträgt 14 Tage, so dass Sie es nach der folgenden Formel berechnen können:

**Relative Stärke = 1,25 (durchschnittliche Zunahme der letzten 13 K-Linien) + 0,25 (aktuelle Zunahme) /(0,75 (durchschnittliche Abnahme der letzten 13 K-Linien) + 0 (aktuelle Abnahme))

Relative Festigkeit = 1,50 / 0,75 = 2

RSI = 100 - [100 /(1+2)] = 66,67**

Nun, da wir die Formel des relativen Stärkeindex kennen, wollen wir analysieren, wie wir diesen leistungsstarken Indikator verwenden können.

Die meisten Händler, die den Relative Strength Index verwenden, müssen nur das Handelsziel kaufen, wenn der Index 30 erreicht und verkaufen, wenn er 70 erreicht. Aber wenn Sie dies tun, werden Sie Verluste erleiden, wenn Sie nach dieser Regel kaufen oder verkaufen. Der Markt wird niemanden für diese offensichtlichen Dinge belohnen. Dies bedeutet nicht, dass die einfache Methode nicht funktioniert, aber die einfache Methode, die jeder folgt, hat einen geringeren Verlust.

Kompilieren und anwenden der SMA plus RSI-Strategie auf der FMZ Quant-Plattform

Schreiben Sie es auf, wir werden diese Strategie auf der FMZ Quant Plattform einsetzen, und wir verwenden immer noch die einfache und verständliche Mylanguage für die Programmierung.

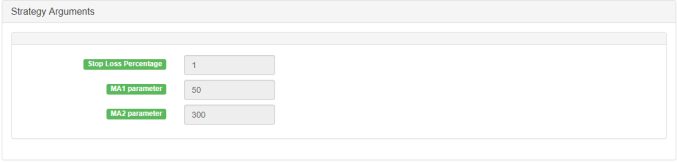

Strategiebezeichnung: Kombinationsstrategie von SMA und RSI-Relativstärkenindex Dauer: 15 Minuten, 30 Minuten usw. Unterstützung: Rohstoff-Futures, digitale Währung

Hauptdiagramm:

MA 1, formula: MA1 ^^ EMA (C, N1);

MA 2, formula: MA2 ^^ EMA (C, N2);

Unterdiagramm:

RSI, formula:

RSIVALUE:SMA(MAX(CLOSE-REF(CLOSE,1),0),LENGTH,1)/SMA(ABS(CLOSE-REF(CLOSE,1)),LENGTH,1)*100;

Quelle:

MA1^^EMA(C,N1);

MA2^^EMA(C,N2);

LENGTH:=9;

OVERBOUGHT:=70;

OVERSOLD:=100-OVERBOUGHT;

RSIVALUE:SMA(MAX(CLOSE-REF(CLOSE,1),0),LENGTH,1)/SMA(ABS(CLOSE-REF(CLOSE,1)),LENGTH,1)*100;

BUYK:=BKVOL=0 AND BARPOS>N2 AND MA1>MA2 AND C>MAX(MA1,MA2) AND CROSSUP(RSIVALUE,OVERBOUGHT);

SELLK:=SKVOL=0 AND BARPOS>N2 AND MA1<MA2 AND C<MIN(MA1,MA2) AND CROSSDOWN(RSIVALUE,OVERSOLD);

SELLY:=MA1<MA2 AND C>BKPRICE*(1+SLOSS*0.01);

BUYY:=MA1>MA2 AND C<SKPRICE*(1-SLOSS*0.01);

SELLS:=C<BKPRICE*(1-SLOSS*0.01);

BUYS:=C>SKPRICE*(1+SLOSS*0.01);

BUYK,BK;

SELLK,SK;

SELLY,SP(BKVOL);

BUYY,BP(SKVOL);

SELLS,SP(BKVOL);

BUYS,BP(SKVOL);

Für den Quellcode der Strategie lesen Sie bitte:https://www.fmz.com/strategy/128250.

- Quantifizierung der Fundamentalanalyse auf dem Kryptowährungsmarkt: Die Daten sprechen für sich!

- Die Quantifizierung der Kernforschung der Münzkreise - nicht mehr auf alle Arten von Lehrern zu vertrauen, die überzeugt sind, dass die Daten objektiv sind!

- Ein wichtiges Werkzeug im Bereich der Quantitative Transaktionen - der Erfinder der Quantitative Data Exploration Module

- Mastering Everything - Einführung in FMZ Neue Version des Handelsterminals (mit TRB Arbitrage Source Code)

- Die neue Version des FMZ-Trading-Terminals ist verfügbar.

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (II)

- Wie man Hirnlose Verkaufs-Bots mit einer Hochfrequenz-Strategie in 80 Codezeilen ausnutzt

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt (II)

- Wie man Hirnlose Roboter ausbeuten und verkaufen kann mit einer 80-Zeilen-code-Hochfrequenz-Strategie

- FMZ Quant: Eine Analyse von gemeinsamen Anforderungen Designbeispielen auf dem Kryptowährungsmarkt (I)

- FMZ-Quantifizierung: Analyse von Designbeispielen für häufige Bedürfnisse im Kryptowährungsmarkt