FTSMA - Trend ist dein Freund

Schriftsteller:ChaoZhang, Datum: 2022-05-26Tags:EMASMARMA

Das ist meine neue, solide Strategie: Wenn Sie glauben, dass

Ich habe mit vielen Paaren und in vielen Zeitrahmen getestet und habe mit nur kleinen Änderungen der Einstellungen Gewinn erzielt. Ich schlage vor, es für den Intraday-Handel zu verwenden.

Wenn Ihr Handelsstil eher auf Scalping und/oder Pullbacks ausgerichtet ist, ist diese Strategie nicht für Sie.

Diese Strategie verwendet gleitende Durchschnitte, die auf Fourierwellen angewendet werden, um die Trendrichtung vorherzusagen.

Wie die Strategie funktioniert:

- Kaufen, wenn der schnelle MA über dem mittleren MA und der Preis über dem langsamen MA liegt, was als Trendindikator dient.

- Verkaufen, wenn der schnelle MA unterhalb des mittleren MA und der Preis unterhalb des langsamen MA liegt, was als Trendindikator dient.

Strategie verwendet eine Menge von Pyramiden-Orders, weil, wenn Sie in einer flachen Marktphase sind, wird es 1 oder 2 Aufträge mit einem Verlust zu schließen, aber wenn ein großer Trend beginnt, wird es Gewinn in einer Menge von Aufträgen haben.

Wenn Sie also die Strategieergebnisse sorgfältig analysieren, werden Sie feststellen, dass

Danke an alle Schriftsteller, die im Code für ihre Snippets erwähnt wurden.

Ich habe auch eine Studie mit Warnungen. Nächste Verbesserung (nur für diejenigen, die an diesem Skript interessiert sind und mir folgen): Studie mit Warnungen auf mehreren Tickern alle auf einmal.

Wie man Strategien einsetzt und gemeinsam studiert: 1- Fügen Sie zuerst die Strategie hinzu, damit Ihr Arbeitsplatz so sauber wie möglich ist. 2. Öffnen Sie die Registerkarte Strategy Tester am Fuß der Seite. 3- Ändern Sie die Einstellungen, um beste Ergebnisse zu erzielen (Gewinn, Gewinnfaktor, Abzug). 4. Fügen Sie Ihrem Diagramm mit der gleichen Strategie ein Studium mit Warnungen hinzu. Ich werde Ihnen eine detaillierte Installationsanleitung mit dem Studium zur Verfügung stellen!

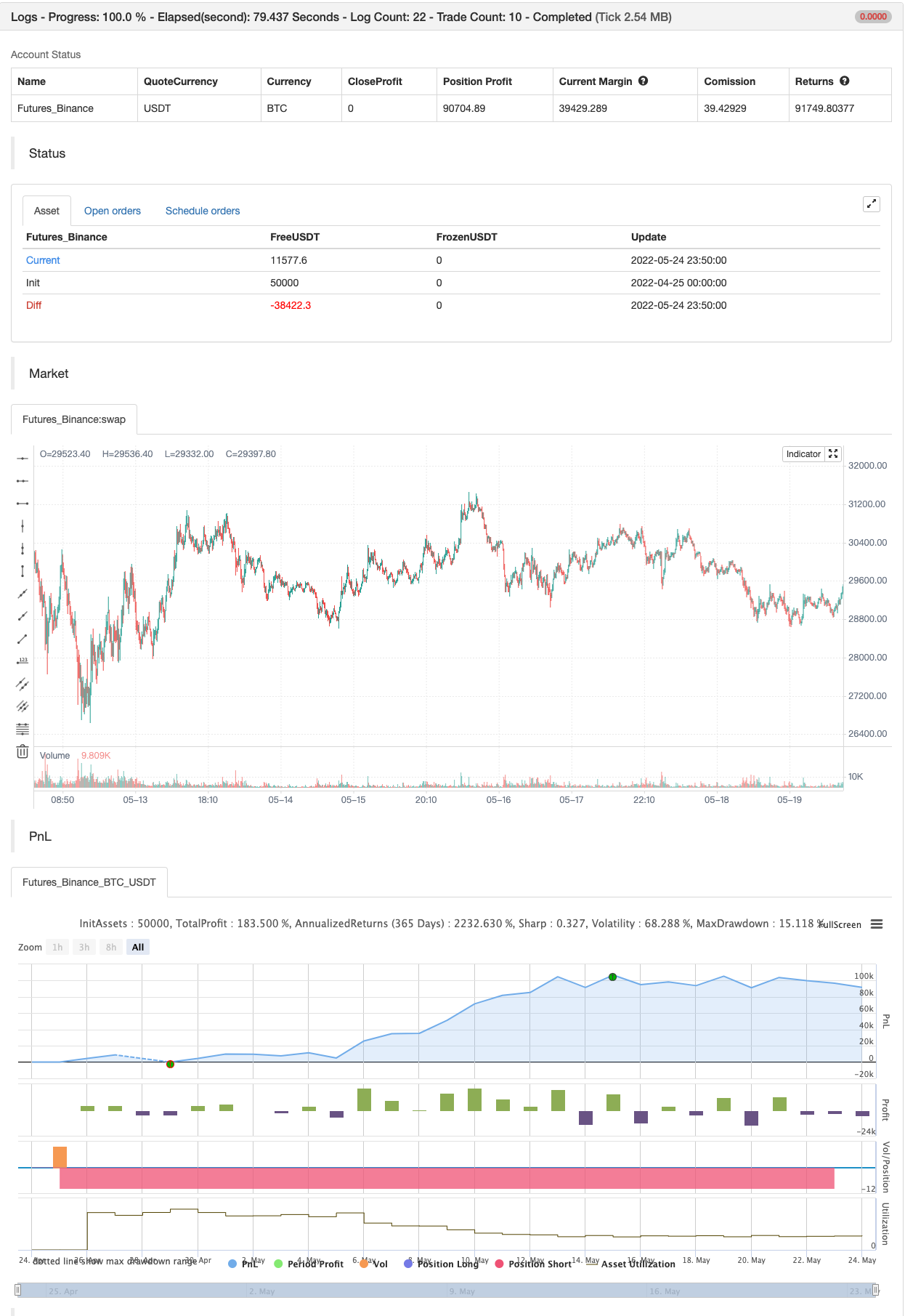

Zurückprüfung

/*backtest

start: 2022-04-25 00:00:00

end: 2022-05-24 23:59:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © 03.freeman

//@version=4

strategy("FTSMA", overlay=true, precision=6, initial_capital=10000,calc_on_every_tick=true, pyramiding=10, default_qty_type=strategy.fixed, default_qty_value=10000, currency=currency.EUR)

src=input(close,"Source")

slowMA=input(200,"Slow MA period")

mediumMA=input(20,"Mid MA period")

fastMA=input(5,"Fast MA period")

plotSMA=input(true,"Use MA")

sin1=input(1,"First sinusoid",minval=1)

sin2=input(2,"Second sinusoid",minval=1)

sin3=input(3,"Third sinusoid",minval=1)

smoothinput = input('EMA', title = "MA Type", options =['EMA', 'SMA', 'ALMA','FRAMA','RMA', 'SWMA', 'VWMA','WMA','LinearRegression'])

linearReg=input(false, "Use linear regression?")

linregLenght=input(13, "Linear regression lenght")

linregOffset=input(0, "Linear regression offset")

//------FRAMA ma---------

ma(src, len) =>

float result = 0

int len1 = len/2

frama_SC=200

frama_FC=1

e = 2.7182818284590452353602874713527

w = log(2/(frama_SC+1)) / log(e) // Natural logarithm (ln(2/(SC+1))) workaround

H1 = highest(high,len1)

L1 = lowest(low,len1)

N1 = (H1-L1)/len1

H2_ = highest(high,len1)

H2 = H2_[len1]

L2_ = lowest(low,len1)

L2 = L2_[len1]

N2 = (H2-L2)/len1

H3 = highest(high,len)

L3 = lowest(low,len)

N3 = (H3-L3)/len

dimen1 = (log(N1+N2)-log(N3))/log(2)

dimen = iff(N1>0 and N2>0 and N3>0,dimen1,nz(dimen1[1]))

alpha1 = exp(w*(dimen-1))

oldalpha = alpha1>1?1:(alpha1<0.01?0.01:alpha1)

oldN = (2-oldalpha)/oldalpha

N = (((frama_SC-frama_FC)*(oldN-1))/(frama_SC-1))+frama_FC

alpha_ = 2/(N+1)

alpha = alpha_<2/(frama_SC+1)?2/(frama_SC+1):(alpha_>1?1:alpha_)

frama = 0.0

frama :=(1-alpha)*nz(frama[1]) + alpha*src

result := frama

result

// ----------MA calculation - ChartArt and modified by 03.freeman-------------

calc_ma(src,l) =>

_ma = smoothinput=='SMA'?sma(src, l):smoothinput=='EMA'?ema(src, l):smoothinput=='WMA'?wma(src, l):smoothinput=='LinearRegression'?linreg(src, l,0):smoothinput=='VWMA'?vwma(src,l):smoothinput=='RMA'?rma(src, l):smoothinput=='ALMA'?alma(src,l,0.85,6):smoothinput=='SWMA'?swma(src):smoothinput=='FRAMA'?ma(sma(src,1),l):na

//----------------------------------------------

//pi = acos(-1)

// Approximation of Pi in _n terms --- thanks to e2e4mfck

f_pi(_n) =>

_a = 1. / (4. * _n + 2)

_b = 1. / (6. * _n + 3)

_pi = 0.

for _i = _n - 1 to 0

_a := 1 / (4. * _i + 2) - _a / 4.

_b := 1 / (6. * _i + 3) - _b / 9.

_pi := (4. * _a) + (4. * _b) - _pi

pi=f_pi(20)

//---Thanks to xyse----https://www.tradingview.com/script/UTPOoabQ-Low-Frequency-Fourier-Transform/

//Declaration of user-defined variables

N = input(defval=64, title="Lookback Period", type=input.integer, minval=2, maxval=600, confirm=false, step=1, options=[2,4,8,16,32,64,128,256,512,1024,2048,4096])

//Real part of the Frequency Domain Representation

ReX(k) =>

sum = 0.0

for i=0 to N-1

sum := sum + src[i]*cos(2*pi*k*i/N)

return = sum

//Imaginary part of the Frequency Domain Representation

ImX(k) =>

sum = 0.0

for i=0 to N-1

sum := sum + src[i]*sin(2*pi*k*i/N)

return = -sum

//Get sinusoidal amplitude from frequency domain

ReX_(k) =>

case = 0.0

if(k!=0 and k!=N/2)

case := 2*ReX(k)/N

if(k==0)

case := ReX(k)/N

if(k==N/2)

case := ReX(k)/N

return = case

//Get sinusoidal amplitude from frequency domain

ImX_(k) =>

return = -2*ImX(k)/N

//Get full Fourier Transform

x(i, N) =>

sum1 = 0.0

sum2 = 0.0

for k=0 to N/2

sum1 := sum1 + ReX_(k)*cos(2*pi*k*i/N)

for k=0 to N/2

sum2 := sum2 + ImX_(k)*sin(2*pi*k*i/N)

return = sum1+sum2

//Get single constituent sinusoid

sx(i, k) =>

sum1 = ReX_(k)*cos(2*pi*k*i/N)

sum2 = ImX_(k)*sin(2*pi*k*i/N)

return = sum1+sum2

//Calculations for strategy

SLOWMA = plotSMA?calc_ma(close+sx(0,sin1),slowMA):close+sx(0,sin1)

MEDMA = plotSMA?calc_ma(close+sx(0,sin2),mediumMA):close+sx(0,sin2)

FASTMA = plotSMA?calc_ma(close+sx(0,sin3),fastMA):close+sx(0,sin3)

SLOWMA := linearReg?linreg(SLOWMA,linregLenght,linregOffset):SLOWMA

MEDMA := linearReg?linreg(MEDMA,linregLenght,linregOffset):MEDMA

FASTMA := linearReg?linreg(FASTMA,linregLenght,linregOffset):FASTMA

//Plot 3 Low-Freq Sinusoids

plot(SLOWMA, color=color.green)

plot(MEDMA, color=color.red)

plot(FASTMA, color=color.blue)

// Strategy: (Thanks to JayRogers)

// === STRATEGY RELATED INPUTS ===

// the risk management inputs

inpTakeProfit = input(defval = 0, title = "Take Profit Points", minval = 0)

inpStopLoss = input(defval = 0, title = "Stop Loss Points", minval = 0)

inpTrailStop = input(defval = 0, title = "Trailing Stop Loss Points", minval = 0)

inpTrailOffset = input(defval = 0, title = "Trailing Stop Loss Offset Points", minval = 0)

// === RISK MANAGEMENT VALUE PREP ===

// if an input is less than 1, assuming not wanted so we assign 'na' value to disable it.

useTakeProfit = inpTakeProfit >= 1 ? inpTakeProfit : na

useStopLoss = inpStopLoss >= 1 ? inpStopLoss : na

useTrailStop = inpTrailStop >= 1 ? inpTrailStop : na

useTrailOffset = inpTrailOffset >= 1 ? inpTrailOffset : na

longCondition = FASTMA>MEDMA and close > SLOWMA //crossover(FASTMA, MEDMA) and close > SLOWMA

if (longCondition)

strategy.entry("Long Entry", strategy.long)

shortCondition = FASTMA<MEDMA and close < SLOWMA //crossunder(FASTMA, MEDMA) and close < SLOWMA

if (shortCondition)

strategy.entry("Short Entry", strategy.short)

// === STRATEGY RISK MANAGEMENT EXECUTION ===

// finally, make use of all the earlier values we got prepped

strategy.exit("Exit Buy", from_entry = "Long Entry", profit = useTakeProfit, loss = useStopLoss, trail_points = useTrailStop, trail_offset = useTrailOffset)

strategy.exit("Exit Sell", from_entry = "Short Entry", profit = useTakeProfit, loss = useStopLoss, trail_points = useTrailStop, trail_offset = useTrailOffset)

- MA HYBRID von RAJ

- SSL-Hybrid

- Regenbogen-Oszillator

- Vorlage für Warnmeldungen für den Mondstart [Indikator]

- Superjump-Rückschritt Bollinger-Band

- Super Scalper

- ESSMA

- Ein intelligenter MACD

- Super Scalper - 5 Minuten 15 Minuten

- Scalping EMA ADX RSI mit Kauf/Verkauf

- SMA-Trend

- Bollinger-Tiefpunkte

- Supertrend B

- Swing-Handelssignale

- Schaff-Trendzyklus

- 72s: Adaptive Hull Moving Average +

- Scalping EMA ADX RSI mit Kauf/Verkauf

- Volumendivergenz

- Super Trend täglich 2.0 BF

- Hull Moving Average Swing Trader

- Bereich Filter Kauf und Verkauf

- SSL-Kanal

- Strategie der Hull Suite

- Parabolische SAR Kauf und Verkauf

- Pivot-basierte Rücklaufmaxime und -minime

- Nick Rypock nach hinten (NRTR)

- ZigZag PA-Strategie V4.1

- Tagesakkauf/Verkauf

- Broken Fractal: Jemandes zerbrochener Traum ist dein Gewinn!

- Gewinnmaximierer PMax