Las tres estrategias más clásicas: Dual Thrust, R-Breaker y Dynamic Breakout II.

El autor:No hay nada, Creado: 2015-06-11 15:10:37, Actualizado: 2020-04-27 09:11:26Con la creciente madurez de los participantes en el mercado de futuros de acciones, la implementación tecnológica de las plataformas de negociación procedimentadas pertinentes en el país, y las ventajas propias de la negociación procedimentada, la negociación procedimentada ha experimentado un crecimiento vertiginoso en el mercado de futuros doméstico en los últimos años. La negociación procedimentada es una forma de negociación común en el mercado internacional, y el campo de aplicación de la negociación procedimentada en el extranjero es muy amplio, principalmente con gestión de combinaciones, negociación de intereses, negociación de tendencias y otras estrategias de cuantificación.

El modelo de un sistema de negociación bien diseñado debe estar en consonancia con las características psicológicas de los usuarios, las características estadísticas de los objetos de inversión y las características de riesgo de los fondos invertidos. El modelo de un sistema de negociación fácil no es más que la ley de negociación de la playa presentada por Richard Dennis a finales de 1983, en la que se puede ver un sistema de negociación completo que incluye: lo que el mercado vende, el tamaño de la posición, cuánto se vende, cuándo se vende, cuándo se vende, cuándo se sale de la posición perdedora, cuándo se sale de la posición perdedora, cuándo se sale de la posición ganadora, cómo se vende, etc. Según los principios de la estrategia y la relación lógica entre los datos del mercado, la idea de diseño de estrategias de negociación se puede dividir en dos aspectos: de arriba abajo y de abajo hacia arriba. El método de arriba abajo se refiere a la búsqueda de reglas desde el punto de vista de la idea de inversión o la base teórica y, a partir de ahí, la formación de estrategias de negociación. Por ejemplo, estrategias de pronóstico basadas en la teoría de costos de tenencia, según las leyes de rotación de la industria, la configuración de la cartera de acciones para obtener estrategias de ultra-alfa, etc. El método de abajo abajo se basa en datos estadísticos del mercado, según las características estadísticas históricas de las estrategias de negociación. Por ejemplo, el precio de apertura indicado en el momento es mayor que el precio de apertura del día anterior, el precio más alto, el precio más bajo, el precio medio de los tres, y hacer más en varios días, y viceversa. Gráfico 1: Ranking histórico de los TOP 10 del sistema de divisas de los países

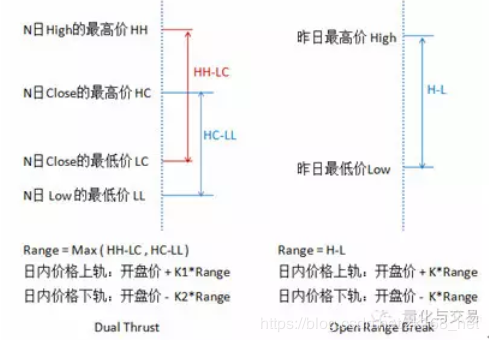

En los mercados de capital desarrollados de Europa y América, el comercio sistemático continúa evolucionando con los cambios en el capital, la tecnología y la regulación, y las estrategias de comercio sistemático también son interminables. La siguiente es la clasificación histórica de los mejores sistemas de negociación de Futures Magazine en 2005, algunos de los cuales muestran características más estables en diferentes momentos. A pesar del nombre de los sistemas de negociación en los mercados extranjeros, los desarrolladores generalmente no están dispuestos a revelar las estrategias de negociación maduras, y los inversores tienen más dificultades para comprender en profundidad los principios de muchas estrategias de negociación. Este artículo trata de comprender los principios de diseño de algunas estrategias de negociación maduras en el extranjero a través de algunos ejemplos de estrategias de negociación maduras publicadas, al tiempo que examina su aplicabilidad en el mercado interno. 1o, doble empuje Diagrama 2: Principios de la estrategia de doble impulso y de ruptura entre los discos

La ruptura de la franja de apertura es una de las estrategias de negociación diaria más comunes, que determina la subida y la bajada de la línea con el precio de apertura de hoy más la amplitud de ayer de una cierta proporción; la ruptura de la franja de apertura es más plana y la ruptura de la franja de apertura es más plana. La diferencia se manifiesta principalmente en dos aspectos: el Dual Thrust en la configuración del rango, que introduce los cuatro precios del día N anterior, lo que hace que el rango sea relativamente estable en un determinado período, puede ser utilizado para el seguimiento de la tendencia diaria; el Dual Thrust es multi-cabezas y condiciones de activación de cabezas, teniendo en cuenta la amplitud asimétrica, el uso de múltiples y espacios de referencia.

Cuando K1<

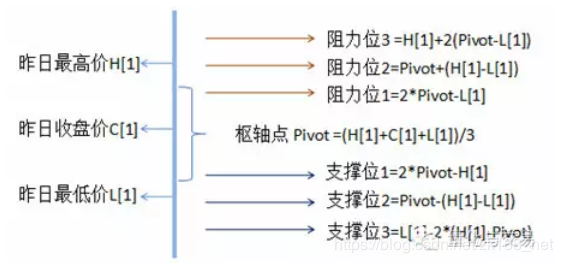

2°, R-Breaker En el sistema de negociación de divisas, el método de negociación de Pivot Points es una estrategia de negociación clásica. Los Pivot Points son un sistema de soporte de resistencia muy simple que calcula siete precios basados en los precios más altos, más bajos y más cerrados del día anterior, incluyendo un punto central, tres puntos de resistencia y tres puntos de soporte. Diagrama 4: Diagrama de las estrategias de puntos clave

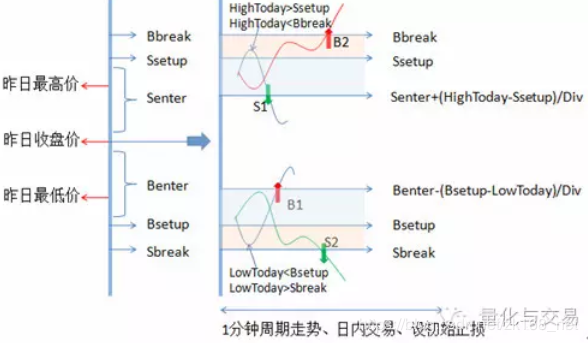

Las líneas de resistencia y soporte son una de las herramientas más utilizadas en el análisis técnico, y el papel de las líneas de soporte y presión es que pueden transformarse entre sí. Desde el punto de vista de la negociación, el Pivot Point es como un mapa de operaciones, que indica a los inversores los precios de soporte y resistencia en el cuadro en los que deben centrarse, mientras que en cuanto a la combinación táctica específica, el Pivot Point no está especificado, dependiendo completamente de la estrategia de posición del propio inversor. Diagrama 5: Principios de la estrategia R-Breaker

R-Breaker calcula seis precios como precios de referencia para el día de hoy, solo un eje menor que el de los Pivot Points. R-Breaker se diferencia de los Pivot Points en que permite una mayor flexibilidad de la distancia entre los seis precios mediante la configuración de parámetros y R-Breaker define una estrategia de negociación específica. Se sigue la tendencia y se invierte en función del movimiento del precio en el disco. Debido a que las condiciones de activación de las posiciones abiertas en el disco involucran varios precios y son más sensibles a la movilidad del precio dentro del día, la estrategia se aplica a las operaciones en ciclos de un minuto. Además, la estrategia no activa un gran número de operaciones, sin tener en cuenta las condiciones de los ciclos. Gráfico 6: Retorno acumulado de la estrategia R-Breaker

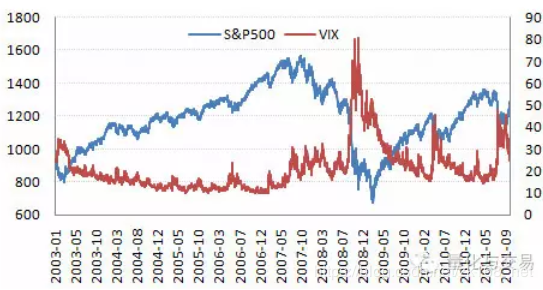

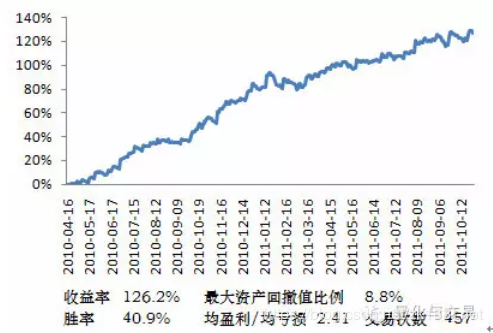

La configuración del parámetro de distancia en R-Breaker tiene un cierto impacto en el número de disparos de operaciones y la rentabilidad final. Para verificar la eficacia de su estrategia, se trasladó la idea de R-Breaker al Pivot Point fijado en el parámetro de distancia, donde los resultados de las pruebas mostraron un rendimiento del 103.6%, una tasa de devolución de activos máxima del 14.6%, una tasa de ganancia del 40.96%, un beneficio/pérdida promedio de 1.97, y un número de operaciones de 595. 3 Dynamic Breakout II, también conocido como Dynamic Breakout II Gráfico 7: Índice S&P 500 y el índice de volatilidad implícita VIX

Los principios de la ruptura dinámica están relacionados con la volatilidad, primero vamos a repasar la relación entre la volatilidad y el índice. Por lo tanto, no se puede calcular la volatilidad implícita del índice, que generalmente se mide con base en el desvío estándar de los precios calculados en datos históricos. Aquí se puede consultar el índice VIX, también conocido como índice de pánico, que representa las expectativas del mercado sobre la volatilidad del mercado en los próximos 30 días. La idea de una brecha dinámica es capturar la tendencia mediante el trazado de la volatilidad del mercado, combinado con el uso de líneas de broche y la práctica de romper los máximos o mínimos anteriores. Cuando la volatilidad del mercado es baja, la probabilidad de que la tendencia actual continúe es mayor, y cuando se calcula el ancho de la banda de broche, se utiliza un menor número de ciclos de retroceso, lo que facilita la apertura de posiciones; cuando la volatilidad del mercado aumenta, la tendencia puede revertirse, mientras que para filtrar las falsas señales, se calcula el ancho de la banda de broche, lo que hace que las condiciones de apertura sean relativamente difíciles. La estrategia Dynamic Breakout II consiste en hacer más cuando el precio rompe los máximos anteriores y sobrepasa el tren de Brin, hacer un vacío cuando el precio cae sobre los mínimos anteriores y el tren de Brin, además de la parada inicial, y utilizar la línea media del tren de Brin como parada de seguimiento. Gráfico 8: Rendimiento acumulado de la estrategia Dynamic Breakout II

El ciclo de aplicación de Dual Thrust, R-Breaker y Dynamic Breakout II es diferente, y las estrategias son diferentes. Si se utilizan las tres estrategias al mismo tiempo, la curva de rendimiento se vuelve más suave después de la combinación, con una tasa de retroceso de activos máxima del 5.2%, lo que muestra las ventajas de la estrategia de diversificación de la cartera. Es importante destacar que la curva de rendimiento obtenida se basa en datos históricos y se obtiene con el uso de parámetros de optimización relativa. En el proceso de negociación real, los parámetros de optimización históricos no se adaptan a las características anteriores del mercado, y los inversores deben tener en cuenta los principios de la estrategia de negociación en el proceso de uso de la programación para comprender la relación entre las características del mercado y los resultados del comercio. La elección de una plataforma de negociación programada En la actualidad, las plataformas de negociación programadas en el país incluyen Pirámide, Trading Pioneer, Shenhua, QuickTime, Penguin, etc. Estas plataformas de negociación son software de negociación basado en la plataforma de negociación integral CTP. En la selección de plataformas, se debe combinar la estabilidad del software, la aplicabilidad de la estrategia de negociación, los costos de uso, los hábitos de uso, etc. para elegir la plataforma adecuada para sus propias operaciones. Por ejemplo: Pirámide soporta programación de gráficos, programación de fondo, soporta el desarrollo de VBS y bases de datos externas, es escalable; El informe de prueba de estrategias de negociación de Trading Pioneer es más detallado y el código de TradeStation en el extranjero es fácil de transferir a la plataforma TB. 2o, problemas de detalle en las transacciones en vivo Los datos en tiempo real de las plataformas de negociación programadas provienen de las bolsas de valores, las bolsas de valores envían datos de Tick una vez por 500 ms, las diferentes plataformas extraen datos de ciclos más largos por sí mismas, y las diferentes reglas de extracción pueden causar incongruencia de datos. Por ejemplo, la pirámide y la TB son diferentes en el método de división de la línea K del ciclo diurno, así como en la marca de tiempo de la línea K. Las pruebas de estrategia de negociación se realizan en un ciclo determinado, en el que se calcula un parámetro correspondiente, mientras que en el comercio en vivo, los datos se envían en tiempo real, lo que puede causar problemas de repetición de señales de negociación. Algunos software de plataformas admiten un modo de consulta a intervalos de segundos fijos y un modo de K-line para leer los datos, y la frecuencia de refrescamiento de los datos depende de la estrategia en sí. Además de los problemas de repetición de señales, también pueden ocurrir situaciones en las que no se realizan transacciones, se abren repeticiones de liquidaciones, se detienen pérdidas sin activar, lo que requiere que el inversor considere previamente las posibles situaciones adversas y realice los ajustes correspondientes a la estrategia, como convertir el código en un ciclo más pequeño, considerar el índice de deslizamiento, controlar el número de posiciones secundarias a través de variables completas. Además, las pruebas de estrategia generalmente se centran en contratos de período consecutivo, seleccionar el poder de negociación en tiempo 3. Mente de transacción en el proceso de ejecución de transacciones procesadas La inversión exitosa requiere no sólo el análisis correcto del mercado, sino también una gestión de riesgos y un buen control de la mentalidad, los llamados 3M (Mind, Money, Market). Algunos inversores cuestionan el sistema de negociación utilizado, la mentalidad de negociación es difícil de aceptar, e incluso finalmente abandonan el uso del sistema de negociación. Cada sistema de negociación tiene una cierta adaptabilidad a la psicología del inversor, el tipo de negociación y las preferencias de riesgo de los fondos. Por lo tanto, los inversores deben profundizar su conocimiento del mercado, comprender la estrategia de negociación y comprender los principios, incluida la mentalidad de negociación y el método de negociación, para poder realmente desempeñar el papel de la negociación programada.

- La plataforma de investigación de FMZ es una guía para iniciar Python

- Algunas estrategias de cuantificación de bitcoins y monedas digitales que vale la pena aprender

- Haga pedidos de Post-Only y pedidos a granel en BitMEX a través de IO

- Sobre cómo hacer listados y pedidos por lotes en BitMEX (exemplo IO)

- Guía de uso de la plataforma de cuantificación de moneda digital websocket (más detalles después de la actualización de la función Dial)

- Mejores maneras de instalar y actualizar administradores Linux

- ¿Sabías de estas funciones de la plataforma FMZ?

- Detalles de la política de suscripción de BitMEX

- El protocolo general de CoinPark Python versión 2

- Nota de la API del intercambio BitMEX

- X minutos más rápido que Python

- La pirámide es mejor.

- ¿Por qué no se ejecuta la función de Onexit?

- 亚当理论里的一个小故事.

- Una de las primeras personas en introducir el K-line en el disco real

- Algunos trucos para volver a probar el mal envase

- Solicitud de ayuda: la prueba de historial de ejecución se puede aprobar, se produce un error al ejecutar el bot: TypeError: Cannot access member 'GetRecords' of undefined at

:1:-1 ¿Dónde está el problema? - Sobre la estrategia de equilibrio de una sola plataforma

- ¿Por qué elegir la plataforma de comercio cuantitativo de FMZ (BotVS) para realizar operaciones estratégicas?

- Las estrategias de ganar dinero también podrían ser monedas.

- El camino hacia la automatización de transacciones a escala de inventores

- Bowen hace un repaso de dos años en la playa

- La ley de las redes

- Si tienes un foro, hazlo por un tiempo.

- Un ejemplo de esto es la estrategia de trading de alta frecuencia de Join the Makers

- Las órdenes de reserva y las órdenes de iceberg de estrategias de trading de alta frecuencia

- Poke for bargain de las estrategias de trading de alta frecuencia

- Mejoras y ventajas de la estabilidad de interés de cobertura multiplataforma V2.7

- Sobre el juego

- Sniper de punto único con alta frecuencia de acoplamiento automático y desacoplamiento automático

- Penny Jump de las estrategias de trading de alta frecuencia

los guardias de seguridad¿Cómo se calculan pivot_high y pivot_low? ¿Están disponibles en el api?

¿Qué haces?¿Por qué los propietarios no escriben estas tres estrategias en la plataforma?

¿Qué quieres decir?Y ahora, ¿qué es lo que está pasando?

Enzo¡Gracias por compartir!

Un sueño pequeño.DT algunas, otras me tomo el tiempo para escribirlos.