Edición actualizada de la Estrategia de comercio del canal Keltner

El autor:La bondad, Creado: 2019-07-31 11:31:28, Actualizado: 2023-11-08 20:39:20

Introducción a la estrategia de negociación del canal Keltner

El canal de Keltner es un sistema de negociación inventado por Chester W. Keltner en la década de 1960. Su idea central es la teoría de la línea media.

El principio del canal de Keltner

Hablando de la estrategia de tipo de canal, puede pensar en la famosa banda de Bollinger (BOLL), pero la diferencia es que el canal de Keltner utiliza el promedio del precio más alto, el precio más bajo y el precio de cierre como precio base, y luego calcula el promedio de N períodos de este precio base, que es el carril medio del canal de Keltner.

Entonces, ¿cómo se calcula esta amplitud de fluctuación? es decir, el valor promedio del período N (precio más alto - precio más bajo), multiplicado por un cierto número. De esta manera, encontrará que es similar a la banda de Bollinger (BOLL), también hay el precio del carril medio, y los carril superior e inferior calculados de acuerdo con el precio del carril medio. Sin embargo, el canal de Keltner es más suave que la banda de Bollinger (BOLL).

Fórmula de cálculo del canal de Keltner

- Precio base: (precio más alto + precio más bajo + precio de cierre) / 3

- Mediana línea: media móvil del precio base durante el período n

- Volatilidad: precio más alto - precio más bajo

- Reel superior: reel medio + amplitud de fluctuación * múltiple

- Rejillo inferior: riel medio - amplitud de fluctuación * múltiple

Versión actualizada de la Estrategia Keltner

Más tarde, el canal de Keltner fue mejorado por Linda Raschke. Linda Raschke es una conocida operadora de futuros de materias primas en los EE.UU. y presidenta de LBR Asset Management. La estrategia original de Keltner es un promedio móvil normal que fue cambiado a un promedio exponencial. Además, el método de cálculo del rango de fluctuación también se cambia al rango de fluctuación verdadera promedio (ATR).

- Precio base: (precio más alto + precio más bajo + precio de cierre) / 3

- Mediano: promedio móvil exponencial del precio base de N períodos

- La volatilidad es el intervalo medio de fluctuación verdadera (ATR).

- Reel superior: reel medio + rango de fluctuación

- Esquena inferior: esquena media - rango de fluctuación

Estrategia de negociación por canal de Keltner

Sabemos que los precios no siempre se ejecutan en una tendencia o de manera turbulenta, sino de manera que las tendencias y las oscilaciones no se alternan completamente al azar. Luego Keltner utiliza el canal como una línea divisoria para separar el mercado de tendencia del mercado turbulento. Cuando el precio se ejecuta entre los rieles superior e inferior, podemos pensar en él como un mercado turbulento. Cuando el precio se rompe por encima del límite superior, muestra que ha surgido una presión de compra más fuerte, y el precio continuará subiendo en el futuro. Cuando el precio rompe el rieles inferior, muestra que ya hay una presión de venta más fuerte, y el precio puede continuar cayendo en el futuro.

Posición abierta

- La línea media está arriba, y el precio sube por encima de la línea superior, abriendo una posición larga;

- El carril medio está abajo, y el precio cae por debajo del carril inferior, abriendo una posición corta;

Posición cerrada

- Cuando se mantiene una posición larga, el precio cayó por debajo de la línea media, cerrando la posición larga;

- Cuando se mantiene una posición corta, el precio se eleva por encima de la línea media, se cierra la posición corta;

Usando MyLanguage para escribir la estrategia de Keltner

A través de la lógica de negociación anterior, podemos construir esta estrategia en la plataforma FMZ Quant.fmz.com> Iniciar sesión > Tablero > Biblioteca de estrategias > Nueva estrategia > Haga clic en el menú desplegable en la esquina superior izquierda para seleccionar Mi idioma, comenzar a escribir la estrategia y prestar atención a los comentarios en el código de abajo.

// parameter

MAN:=20;

ATRN:=50;

JG:=(HIGH+LOW+CLOSE)/3; // base price

ZG:MA(JG, MAN); // Middle rail

TRUEHIGH1:=IF(HIGH>REF(C,1),HIGH,REF(C,1));

TRUELOW1:=IF(LOW<=REF(C,1), LOW, REF(C,1));

TRUERANGE1:=IF(ISLASTBAR,H-L,TRUEHIGH1-TRUELOW1); // Calculate the true fluctuation range

SG: ZG+MA (TRUERANGE1, ATRN); // Upper rail

XG: ZG-MA (TRUERANGE1, ATRN); // Lower rail

ZG>REF(ZG,1)&&C>SG,BK; // The middle rail is up, and the price rises above the upper rail. open long position

C<ZG, SP; // When holding long position, the price falls below the middle rail, close long position

ZG<REF(ZG,1)&&C<XG,SK; // The middle rail is down, and the price falls below the lower rail, open short position

C>ZG, BP; // When holding short position, the price rises above the middle rail, close short position

AUTOFILTER; // Set the signal filtering method

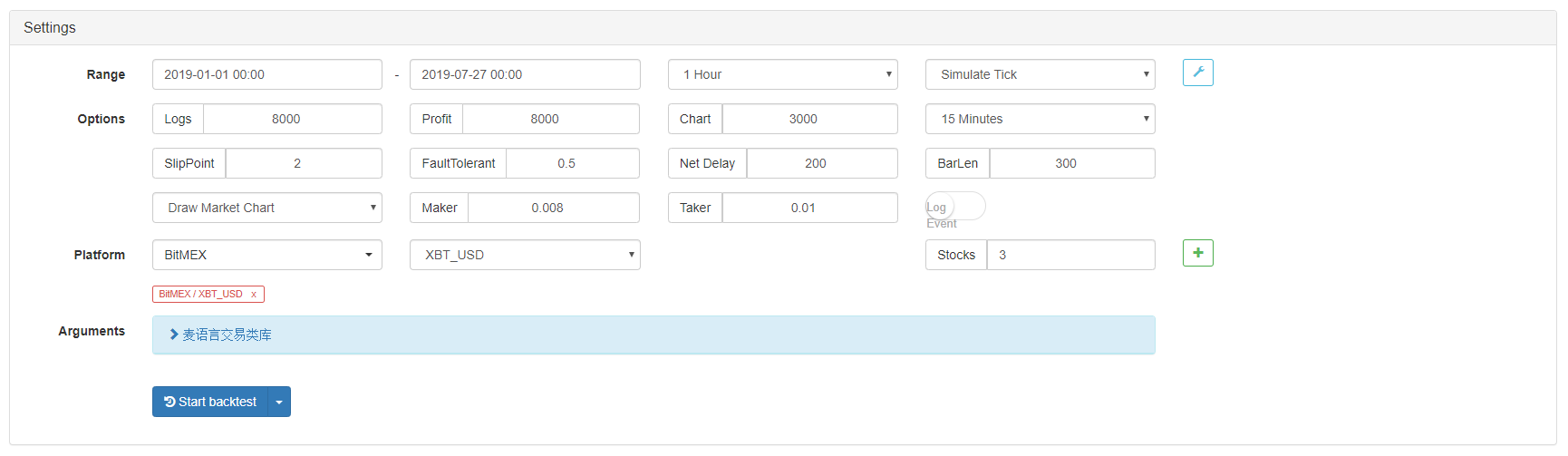

Estrategia de Keltner Prueba de retroceso

Con el fin de acercarse al entorno de negociación real, utilizamos los 2 pips de deslizamiento y 2 veces la tarifa de transacción normal para probar la presión durante el backtest.

- Intercambio: BitMEX

- Objetivo de negociación: XBTUSD

- Tiempo: 01 de enero de 2019 ~ 27 de julio de 2019

- Ciclo: línea k de una hora

- Deslizamiento: 2 pips para las posiciones de apertura y cierre

- Tarifa: 2 veces la tarifa de transacción de cambio normal

Entorno de pruebas de retroceso

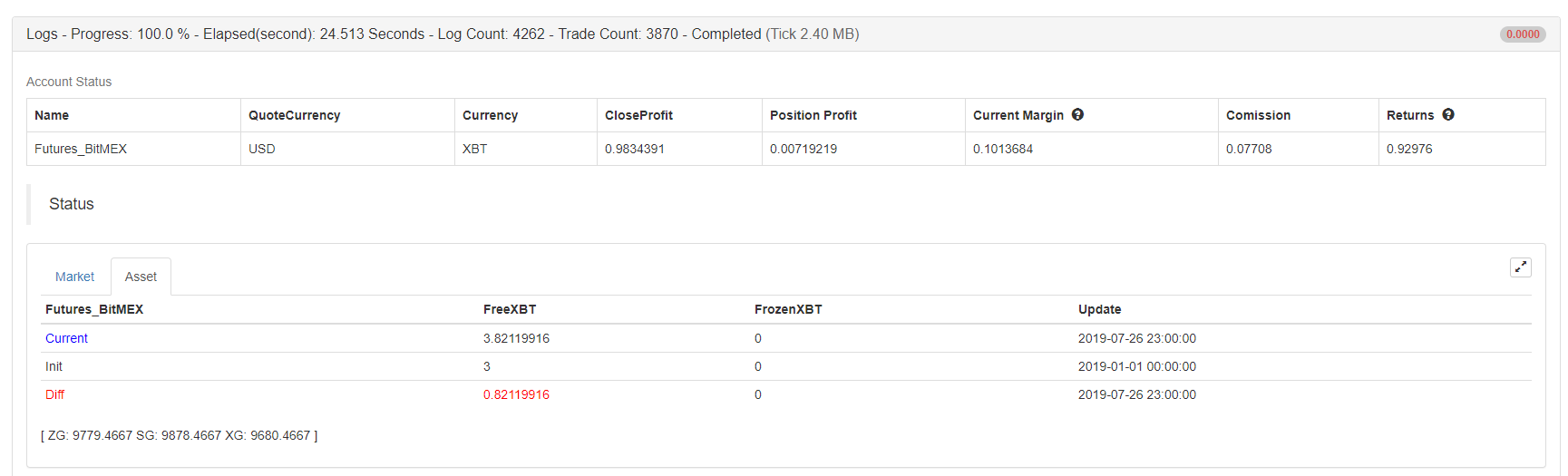

Informe de resultados

Informe de resultados

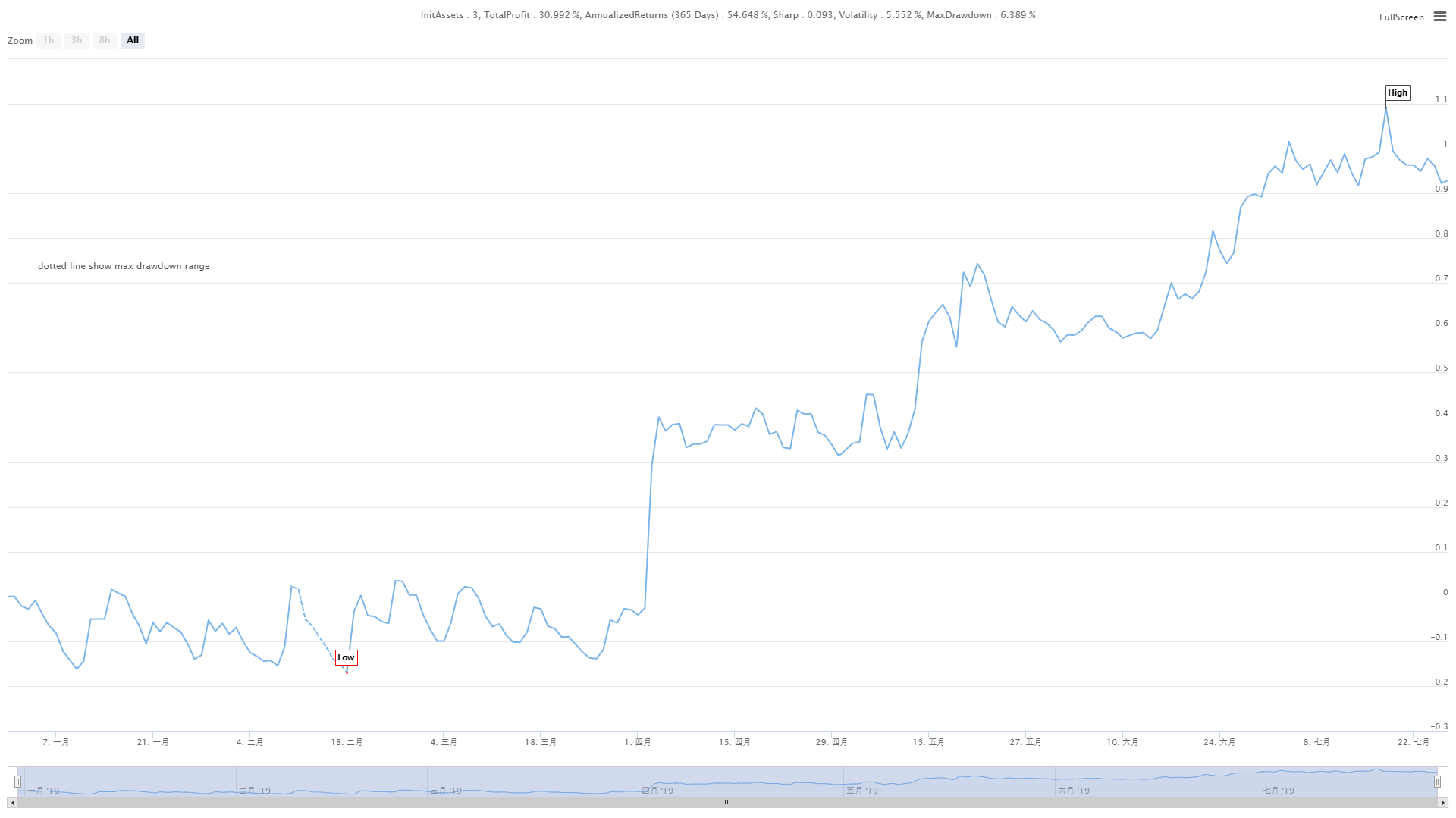

Curva de los fondos

Curva de los fondos

Las cifras anteriores son los resultados de las pruebas de retroceso del contrato perpetuo XBTUSD en el intercambio BitMEX. En el mercado de tendencia, la estrategia de Keltner todavía se mantiene válida. Aunque su eficiencia no es demasiado alta, la curva general del fondo es al alza. Incluso en el retroceso de la tendencia del mercado en julio de 2019, la curva de valor neto no tuvo un retroceso grande.

Código fuente de la estrategia

Para ver el código fuente completo de esta estrategia, haga clic en él:https://www.fmz.com/strategy/159285

Resumen de las actividades

Aunque Keltner es un antiguo método de negociación, hemos restaurado su valor mediante la codificación de su lógica y la mejoramos. Resulta que esta estrategia sigue siendo válida hoy en día. Especialmente en el campo de la estrategia de CTA de baja y media frecuencia, la estrategia de Keltner todavía tiene algo de lo que sacar, es decir, cortar las pérdidas y dejar correr las ganancias!

Se puede decir que los métodos comerciales más exitosos se adhieren a la filosofía comercial de

- Cuantificar el análisis fundamental en el mercado de criptomonedas: ¡Deja que los datos hablen por sí mismos!

- La investigación cuantitativa básica del círculo monetario - ¡No confíes más en los profesores de idiomas, los datos hablan objetivamente!

- Una herramienta esencial en el campo de la transacción cuantitativa - inventor de módulos de exploración de datos cuantitativos

- Dominarlo todo - Introducción a FMZ Nueva versión de la terminal de negociación (con el código fuente de TRB Arbitrage)

- Conozca todo acerca de la nueva versión del terminal de operaciones de FMZ (con código de código de TRB)

- FMZ Quant: Análisis de ejemplos de diseño de requisitos comunes en el mercado de criptomonedas (II)

- Cómo explotar robots de venta sin cerebro con una estrategia de alta frecuencia en 80 líneas de código

- Cuantificación FMZ: Desarrollo de casos de diseño de necesidades comunes en el mercado de criptomonedas (II)

- Cómo utilizar una estrategia de alta frecuencia de 80 líneas de código para explotar y vender robots sin cerebro

- FMZ Quant: Análisis de ejemplos de diseño de requisitos comunes en el mercado de criptomonedas (I)

- Cuantificación FMZ: Desarrollo de casos de diseño de necesidades comunes en el mercado de criptomonedas (1)