Aplicación de la estrategia combinada del índice de resistencia relativa de la SMA y del RSI

El autor:- ¿ Por qué?, Creado: 2023-01-11 16:06:28, Actualizado: 2023-09-20 11:23:23

Aplicación de la estrategia combinada del índice de resistencia relativa de la SMA y del RSI

La combinación de SMA y RSI

En cuanto a la estrategia SMA, en artículos anteriores, se ha mencionado muchas veces y hay muchas estrategias prácticas para que los lectores elijan. Debido a sus grandes ventajas en el seguimiento de tendencias, la estrategia SMA siempre ha sido valorada por muchos amantes de la estrategia CTA. Sin embargo, para el mercado, la mayor parte del tiempo, todavía es volátil. Es necesario agregar algunos indicadores para el juicio de la volatilidad para usar en combinación con la estrategia de tendencia. Esto no solo aumentará la rentabilidad potencial, sino que también beneficiará enormemente a la administración de fondos. La tasa de utilización y la seguridad de los fondos se han mejorado enormemente.

En este artículo, presentaremos uno de los osciladores más populares: el índice de fuerza relativa (RSI). Es posible que haya leído algunos artículos generales sobre RSI; sin embargo, en este artículo, presentaré una estrategia de negociación que se puede implementar en la plataforma FMZ Quant en combinación con la estrategia SMA.

Principio y aplicación del índice RSI

Antes de profundizar en la estrategia, entendamos primero los indicadores RSI y le proporcionamos una introducción básica.

El índice de fuerza relativa (RSI) es uno de los indicadores más populares en el mercado.

El RSI es un indicador básico para medir el rendimiento de un objetivo de negociación contra sí mismo mediante la comparación de la fuerza de los días crecientes y los días decrecientes. El número se calcula y varía de 0 a 100. Una lectura superior a 70 se considera alcista, mientras que una lectura inferior a 30 se considera bajista.

Fórmula del índice de resistencia relativa

El RSI fue desarrollado por J. Welles Wilder y detallado en su libro

La configuración predeterminada del RSI es de 14 días, por lo que puede calcularlo de acuerdo con la siguiente fórmula:

**La resistencia relativa = 1,25 (aumento promedio de las últimas 13 líneas K) + 0,25 (aumento actual) /(0,75 (disminución promedio de las últimas 13 líneas K) + 0 (disminución actual))

La resistencia relativa = 1,50 / 0,75 = 2

RSI = 100 - [100 /(1+2)] = 66.67**

Ahora que conocemos la fórmula del índice de fuerza relativa, analicemos cómo utilizar este poderoso indicador.

La mayoría de los operadores que utilizan el índice de fuerza relativa sólo necesitan comprar el objetivo de negociación cuando el índice alcanza 30 y vender cuando alcanza 70. Pero si lo hace, incurrirá en pérdidas si compra o vende de acuerdo con esta regla. El mercado no recompensará a nadie por esas cosas obvias. Esto no significa que el método simple no funcione, pero el método simple que todos siguen tiene una pérdida menor. Así que como mencionamos al principio, necesitamos introducir el SMA para ayudar en el juicio.

Compilar y aplicar la estrategia SMA más RSI en la plataforma FMZ Quant

Escribirlo, vamos a desplegar esta estrategia a la plataforma FMZ Quant, y todavía utilizamos el simple y comprensible Mylanguage para la programación.

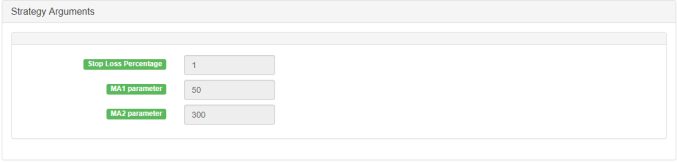

Nombre de la estrategia: estrategia combinada del índice de resistencia relativa de la SMA y del RSI Duración: 15 minutos, 30 minutos, etc. Apoyo: futuros de materias primas, moneda digital

Diagrama principal:

MA 1, formula: MA1 ^^ EMA (C, N1);

MA 2, formula: MA2 ^^ EMA (C, N2);

Subgráfico:

RSI, formula:

RSIVALUE:SMA(MAX(CLOSE-REF(CLOSE,1),0),LENGTH,1)/SMA(ABS(CLOSE-REF(CLOSE,1)),LENGTH,1)*100;

Código de origen:

MA1^^EMA(C,N1);

MA2^^EMA(C,N2);

LENGTH:=9;

OVERBOUGHT:=70;

OVERSOLD:=100-OVERBOUGHT;

RSIVALUE:SMA(MAX(CLOSE-REF(CLOSE,1),0),LENGTH,1)/SMA(ABS(CLOSE-REF(CLOSE,1)),LENGTH,1)*100;

BUYK:=BKVOL=0 AND BARPOS>N2 AND MA1>MA2 AND C>MAX(MA1,MA2) AND CROSSUP(RSIVALUE,OVERBOUGHT);

SELLK:=SKVOL=0 AND BARPOS>N2 AND MA1<MA2 AND C<MIN(MA1,MA2) AND CROSSDOWN(RSIVALUE,OVERSOLD);

SELLY:=MA1<MA2 AND C>BKPRICE*(1+SLOSS*0.01);

BUYY:=MA1>MA2 AND C<SKPRICE*(1-SLOSS*0.01);

SELLS:=C<BKPRICE*(1-SLOSS*0.01);

BUYS:=C>SKPRICE*(1+SLOSS*0.01);

BUYK,BK;

SELLK,SK;

SELLY,SP(BKVOL);

BUYY,BP(SKVOL);

SELLS,SP(BKVOL);

BUYS,BP(SKVOL);

Para el código fuente de la estrategia, consulte:https://www.fmz.com/strategy/128250.

- Cuantificar el análisis fundamental en el mercado de criptomonedas: ¡Deja que los datos hablen por sí mismos!

- La investigación cuantitativa básica del círculo monetario - ¡No confíes más en los profesores de idiomas, los datos hablan objetivamente!

- Una herramienta esencial en el campo de la transacción cuantitativa - inventor de módulos de exploración de datos cuantitativos

- Dominarlo todo - Introducción a FMZ Nueva versión de la terminal de negociación (con el código fuente de TRB Arbitrage)

- Conozca todo acerca de la nueva versión del terminal de operaciones de FMZ (con código de código de TRB)

- FMZ Quant: Análisis de ejemplos de diseño de requisitos comunes en el mercado de criptomonedas (II)

- Cómo explotar robots de venta sin cerebro con una estrategia de alta frecuencia en 80 líneas de código

- Cuantificación FMZ: Desarrollo de casos de diseño de necesidades comunes en el mercado de criptomonedas (II)

- Cómo utilizar una estrategia de alta frecuencia de 80 líneas de código para explotar y vender robots sin cerebro

- FMZ Quant: Análisis de ejemplos de diseño de requisitos comunes en el mercado de criptomonedas (I)

- Cuantificación FMZ: Desarrollo de casos de diseño de necesidades comunes en el mercado de criptomonedas (1)