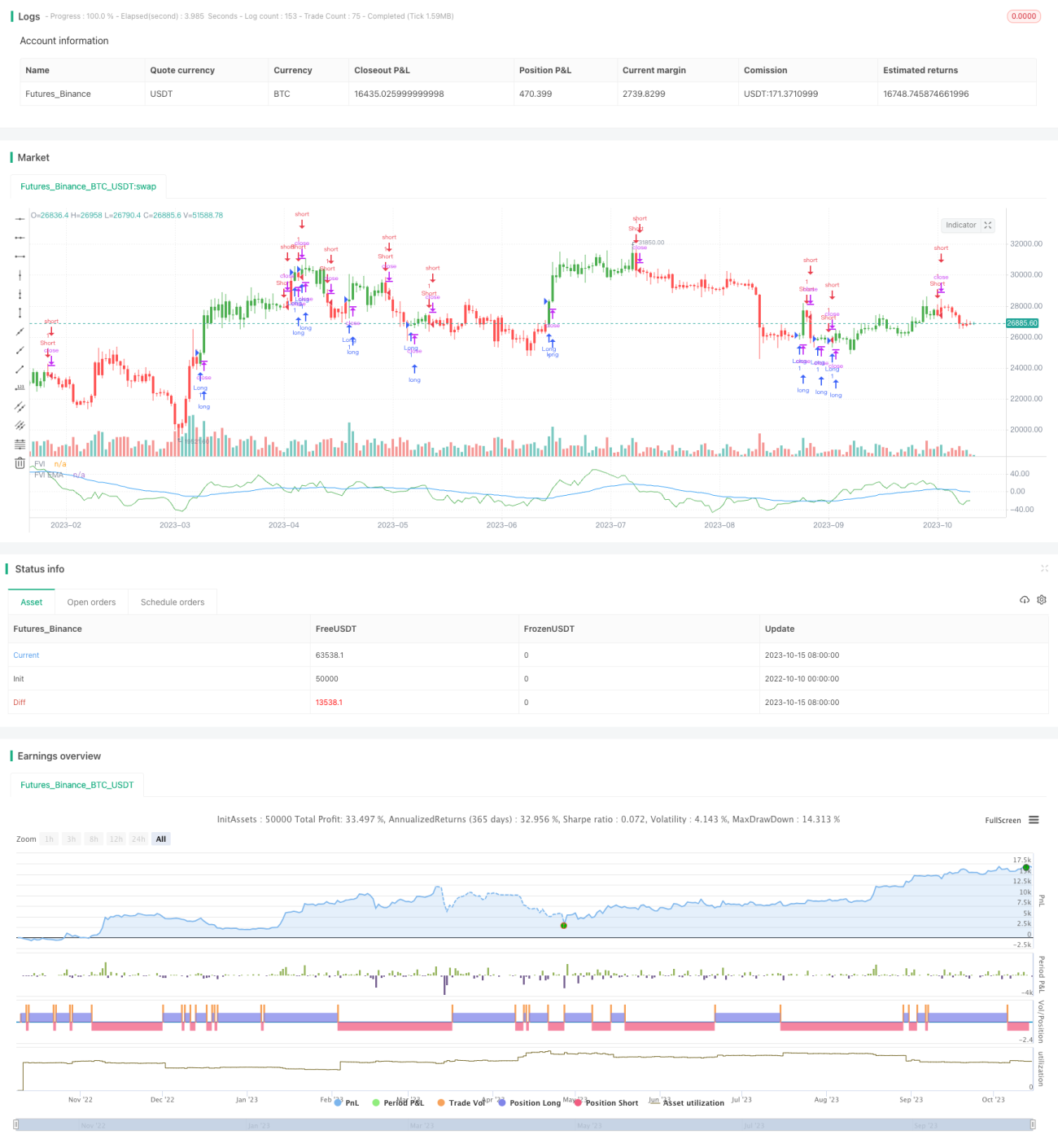

Estrategia de elementos de volumen finito basada en la volatilidad adaptativa

Resumen

Esta estrategia utiliza el método de elementos de volumen finito, combinado con una medición de volatilidad adaptativa, para realizar juicios alcistas/bajistas sobre los cambios de precio. Pertenece a las estrategias de seguimiento de tendencia. La estrategia es aplicable a todos los marcos temporales, puede ajustar automáticamente los parámetros y adaptarse a diferentes niveles de volatilidad.

Principio

La estrategia primero calcula el precio promedio de máximos y mínimos de las últimas N velas, el precio promedio de cierre, y el precio promedio de máximos, mínimos y cierre de la vela anterior. Luego calcula los rendimientos logarítmicos Intra e Inter de la vela actual y la anterior. Al mismo tiempo, calcula la volatilidad Vintra y Vinter de Intra e Inter.

Según el nivel de volatilidad y los parámetros ajustables, se calcula el coeficiente de corte adaptativo CutOff. Cuando el cambio de precio supera CutOff, se emite una señal alcista/bajista. Específicamente, se calcula la diferencia MF entre el precio de cierre de la vela actual y el precio promedio de máximos y mínimos. Si MF es mayor que CutOff, es señal alcista; si MF es menor que el CutOff negativo, es señal bajista.

Finalmente, según la señal, se calcula el flujo de fondos, se emite la señal pos, y se dibuja la curva de elementos de volumen finito FVE.

Ventajas

- Parámetros adaptativos, adecuados para diferentes marcos temporales y niveles de volatilidad, sin necesidad de ajuste manual.

- Captura con precisión los cambios de tendencia de precios.

- La curva de elementos de volumen finito refleja claramente la comparación de fuerzas alcistas/bajistas.

- Base teórica de flujo de fondos sólida, señales relativamente fiables.

Riesgos

- Durante fuertes oscilaciones del mercado, pueden aparecer múltiples señales erróneas. Se puede ajustar adecuadamente el parámetro N.

- No puede manejar gaps de precio. Se puede considerar complementar con otros indicadores.

- Puede haber divergencia entre la teoría de flujo de fondos y las señales de análisis técnico. Se puede considerar un juicio integral combinando múltiples señales.

Direcciones de optimización

- Se puede probar el impacto de diferentes valores del parámetro N en los resultados. Generalmente, un valor N grande puede filtrar demasiado ruido.

- Se pueden probar diferentes valores de Cintra y Cinter para encontrar la mejor combinación de parámetros. También se puede considerar ajustar dinámicamente estos dos parámetros.

- Se puede considerar combinar con otros indicadores como MACD para mejorar la estabilidad de la estrategia.

- Se puede establecer un mecanismo de stop-loss para controlar las pérdidas individuales.

Conclusión

En general, esta estrategia es bastante fiable, con un principio sólido, y puede servir como componente de una estrategia de seguimiento de tendencia. Combinada adecuadamente con otras estrategias, su efecto será mejor. La clave es encontrar los parámetros óptimos y establecer buenas medidas de control de riesgos. Si se continúa optimizando en el futuro, se convertirá en una estrategia de seguimiento de tendencia muy potente.

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/08/2017

// This is another version of FVE indicator that we have posted earlier - 1