Les trois stratégies les plus classiques sont: Dual Thrust, R-Breaker et Dynamic Breakout II.

Auteur:Nul, Créé: 2015-06-11 15:10:37, Mis à jour: 2020-04-27 09:11:26Avec la maturation progressive des acteurs du marché des contrats à terme sur les indices boursiers, la mise en œuvre technologique des plateformes de négociation procédurales pertinentes au pays et les avantages de la négociation procédurale elle-même, la négociation procédurale a connu un développement rapide sur le marché des contrats à terme au pays au cours des dernières années. La négociation procédurale est un mode de négociation couramment utilisé sur le marché international.

Le modèle du système de trading forex est le système de trading de la plage, présenté par Richard Dennis à la fin de 1983, dans lequel on peut voir un système de trading complet comprenant: ce que le marché veut acheter; la taille de la position; combien la position doit acheter; quand la position doit acheter; quand la position perdante doit être retirée; quand la position perdante doit être retirée; comment la position gagnante doit être achetée; et d'autres aspects. Selon les principes stratégiques et la relation logique entre les données du marché, la conception de la stratégie de négociation peut être divisée en deux aspects: top-down et bottom-up. La méthode top-down consiste à rechercher des règles à partir d'une idée d'investissement ou d'une base théorique et à former une stratégie de négociation. Par exemple, une stratégie de devis basée sur la théorie des coûts de détention, une stratégie basée sur la loi de rotation de l'industrie, une stratégie basée sur la configuration d'un portefeuille d'actions pour obtenir un montant supérieur à l'alpha, etc. La méthode bottom-down est basée sur des données statistiques du marché, une stratégie basée sur des caractéristiques statistiques historiques. Figure 1: Top 10 des systèmes de devises traditionnels du pays

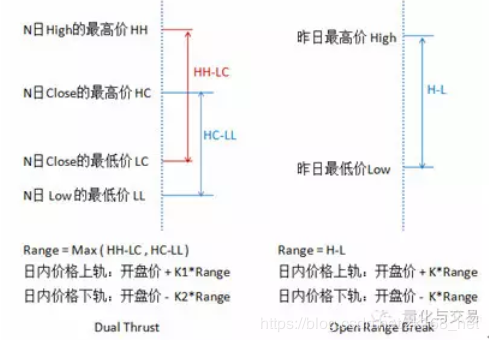

Dans les marchés de capitaux développés d'Europe et d'Amérique, le trading systématique évolue avec l'évolution des capitaux, des technologies et des réglementations, et les stratégies de trading systématique sont inépuisables. Voici les classements historiques des meilleurs systèmes de trading classés par Futures Magazine en 2005, certains d'entre eux présentant des caractéristiques plus stables à différents moments. Les TOP 10 des systèmes de trading américains du S&P 500 en 2008 sont les suivants: Turbo Trader Pro, Anticipation, Samurai 35, Dual Thrust, Maxim, Mesa T-Notes, Qtech Bellies, Keystone, Sledge Hammer, Delphi Universal. Malgré le nom des systèmes de négociation sur les marchés étrangers, les développeurs sont généralement réticents à la divulgation des stratégies de négociation éprouvées et les investisseurs ont du mal à comprendre les principes de nombreuses stratégies de négociation. Cet article tente de comprendre les principes de conception de certaines stratégies de négociation éprouvées à l'étranger en examinant leur applicabilité sur le marché intérieur. 1 - Double poussée Figure 2: Principes de la stratégie de dépassement de la double poussée et de la zone de départ

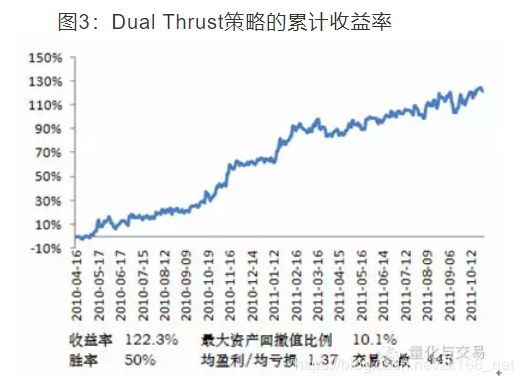

La rupture de la tranche d'ouverture est l'une des stratégies de négociation plus courantes, qui consiste à déterminer la tendance vers le bas en ajoutant le prix d'ouverture aujourd'hui et en diminuant une certaine proportion de l'amplitude d'hier. La rupture de la tranche d'ouverture est plus plate que la rupture de la tranche d'ouverture. La différence se manifeste principalement sous deux aspects: la rupture de la tranche d'ouverture est similaire en forme. Lorsque K1 < < K2, le multi-tête est relativement facile à déclencher; lorsque K1 > K2, le vide est relativement facile à déclencher; lorsque K1 > K2, le vide est relativement facile à déclencher. Ainsi, les investisseurs peuvent utiliser cette stratégie en se référant aux paramètres optimaux des tests historiques, ou en ajustant progressivement les valeurs de K1 et K2 en fonction de leurs propres jugements de l'arrière-plan ou d'autres indicateurs techniques de grands cycles. Pour rapprocher la stratégie de la réalité, des règles de trading simples ont été ajoutées, telles que le stop initial, la référence à des données intercycliques, etc. Plus précisément, un million de fonds initiaux, une ouverture de position de 30% à chaque fois, une rupture quotidienne de l'MA5 sur une période de 30 minutes > MA10 et une baisse quotidienne de l'MA5 sur une période de 30 minutes. Graphique 3: Résultats cumulés de la stratégie de double poussée

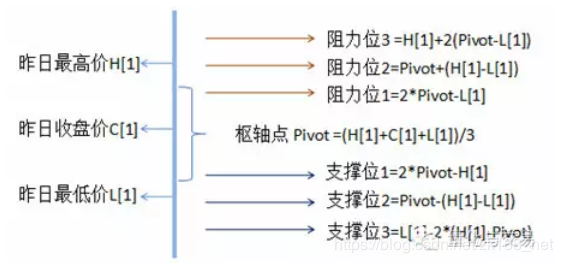

2 R-Breaker Dans les systèmes de trading de devises, les Pivot Points sont une stratégie classique de trading. Les Pivot Points sont un système de support de résistance très simple, qui comporte sept prix, comprenant un pivot, trois points de résistance et trois points de support, basés sur les prix les plus élevés, les plus bas et les prix de clôture de l'autre jour. Figure 4: Diagramme de la stratégie des points pivots

Les lignes de résistance et de soutien sont l'un des outils les plus utilisés dans l'analyse technique, et le rôle des lignes de soutien et des lignes de pression est de se transformer mutuellement. Du point de vue des transactions, le Pivot Point est comme une carte de combat, indiquant aux investisseurs les prix de support et de résistance sur lesquels ils devraient se concentrer dans le disque, tandis que les combinaisons tactiques spécifiques, Pivot Point n'est pas spécifiée, dépendant entièrement de la stratégie de position de l'investisseur. Figure 5: Le schéma de base de la stratégie R-Breaker

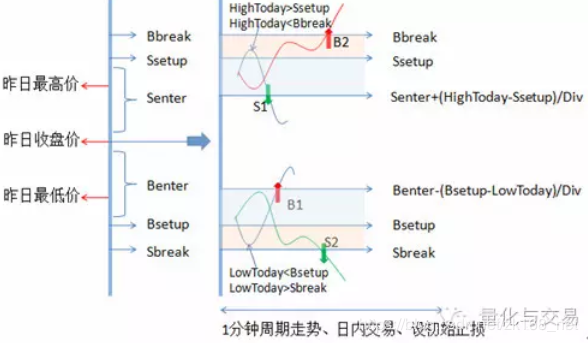

R-Breaker calcule les six prix comme référence pour les échanges dans le disque aujourd'hui en fonction des prix d'hier, mais avec un point de repère de moins que les Pivot Points. R-Breaker diffère des Pivot Points en ce qu'il utilise des paramètres pour rendre les distances entre les six prix plus flexibles, et R-Breaker définit une stratégie de trading spécifique. En fonction des mouvements des prix dans le disque, il adopte une stratégie de suivi et d'inversion des tendances. Comme les conditions de déclenchement d'une position en plateau impliquent plusieurs prix et sont plus sensibles aux mouvements de prix au cours de la journée, la stratégie s'applique aux transactions sur un cycle d'une minute. De plus, le nombre de transactions déclenchées par la stratégie est faible, sans tenir compte des conditions intercycliques. La source de données de 1 minute de TB IF888 date de 2010/4/28 et les autres conditions de test sont les mêmes que celles de Dual Thrust. Graphique 6: Résultats cumulés de la stratégie R-Breaker

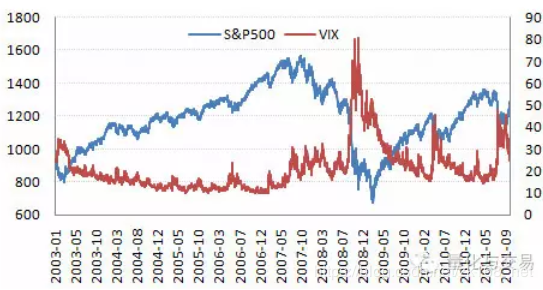

Les paramètres de distance de R-Breaker ont une influence sur le nombre de déclenchements et le taux de rendement final. Pour vérifier l'efficacité de sa stratégie, les résultats des tests ont montré un rendement de 103,6%, un taux de dévaluation maximal de 14,6%, un taux de victoire de 40,96%, un bénéfice/perte moyen de 1,97, et un nombre de transactions de 595. 3 Dynamic Breakout II, réalisé par le réalisateur. Figure 7: Indice S&P 500 et taux de volatilité implicite

Le principe de la rupture dynamique est lié à la volatilité, nous allons d'abord revenir à la relation entre la volatilité et l'indice. Nous n'avons pas encore lancé de dérivés d'options basés sur des indices, il est donc impossible de calculer la volatilité implicite de l'indice, qui est généralement mesurée en fonction des écarts standards des prix calculés à partir de données historiques. Ici, on peut se référer à l'indice VIX basé sur l'indice S&P 500, également appelé indice de panique, qui représente les prévisions du marché pour les 30 prochains jours de la volatilité du marché. L'idée d'une rupture dynamique est de capturer la tendance en dessinant la volatilité du marché, en combinant l'utilisation d'une ligne de Braille et la pratique de la rupture des hauts ou des bas précédents. Lorsque la volatilité du marché est faible, la probabilité de poursuite de la tendance actuelle est plus élevée, et le nombre de cycles de rétroaction utilisés pour calculer la largeur de la bande de Braille est réduit, ce qui rend l'ouverture facile à déclencher. La stratégie Dynamic Breakout II consiste à faire plus lorsque le prix dépasse les hauts précédents et est supérieur à la traction de Brin, à faire un vide lorsque le prix dépasse les bas précédents et la traction de Brin, en plus du stop initial, en utilisant la ligne médiane de la traction de Brin comme stop de suivi. Les autres conditions de test sont les mêmes que celles de Dual Thrust. Graphique 8: Résultats cumulés de la stratégie Dynamic Breakout II

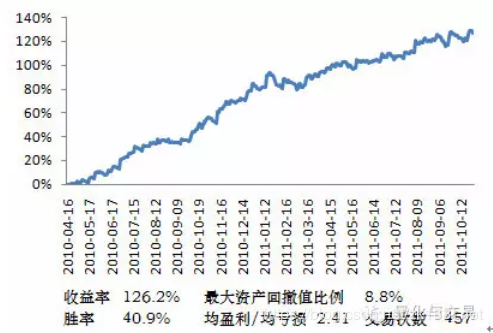

Les cycles d'application de Dual Thrust, R-Breaker et Dynamic Breakout II sont différents, et les stratégies sont différentes. Si les trois stratégies sont utilisées en même temps, la courbe de rendement après la combinaison devient plus lisse, avec un taux de retrait maximal de 5,2%, ce qui montre l'avantage de la stratégie de diversification du portefeuille. Il est à noter que la courbe de rendement obtenue ci-dessus est basée sur des données historiques et est obtenue en utilisant des paramètres d'optimisation relative. Dans le processus de négociation en direct, les paramètres d'optimisation historiques ne sont pas adaptés aux caractéristiques du marché antérieures, et les investisseurs doivent garder à l'esprit les principes de la stratégie de négociation lors de l'utilisation de la programmation afin de comprendre la relation entre les caractéristiques du marché et les résultats des transactions. Le choix d'une plateforme de négociation programmée Actuellement, les plateformes de négociation programmée nationales comprennent des plateformes de négociation basées sur des logiciels de trading basés sur la plateforme de négociation intégrée CTP. Dans la sélection des plateformes, il convient de combiner la stabilité du logiciel, la convivialité des stratégies de négociation, les coûts d'utilisation et les habitudes d'utilisation pour choisir la plate-forme qui convient à leurs propres transactions. Par exemple: la plate-forme prend en charge les programmes de graphiques, la programmation en arrière-plan, le développement de VBS et les bases de données externes, est évolutive; les rapports de tests de stratégies de négociation des pionniers sont plus détaillés et le code de TradeStation à l'étranger est facile à transférer sur la plate-forme TB. 2° Les détails des transactions en direct Les données en temps réel des plateformes de négociation programmées proviennent de la bourse centrale, la bourse centrale envoie 500 ms de données Tick, différentes plateformes extraient elles-mêmes des données de cycles plus longs, des règles d'extraction différentes peuvent entraîner des données incohérentes. Par exemple, les méthodes de fractionnement de la pyramide et de la TB sur la ligne K de cycle journalier, ainsi que la marque de temps de la ligne K, sont différentes. Les tests de stratégie de négociation sont effectués en calculant les paramètres correspondants une fois par cycle dans un cycle établi, tandis que les transactions en direct peuvent entraîner des problèmes de répétition des signaux de négociation. Certains logiciels de plate-forme prennent en charge un mode de consultation à intervalles de secondes fixes, ainsi qu'un mode de lecture de données en ligne K, et la fréquence de rafraîchissement des données dépend de la stratégie elle-même. En plus des problèmes de répétition des signaux, il peut également y avoir des cas de souscription non négociée, d'ouverture répétée de positions, d'arrêt de perte non déclenché, ce qui nécessite que les investisseurs prennent en compte les éventuels désavantages et ajustent la stratégie en conséquence, tels que la conversion du code à un cycle plus court, la prise en compte des indicateurs, le contrôle des positions secondaires par une variable totale. 3. Les mentalités des transactions dans le cadre de l'exécution des transactions procédurales Les investissements réussis nécessitent non seulement une analyse du marché correcte, mais aussi une gestion des risques et un bon contrôle des mentalités, les soi-disant 3M (Mind, Money, Market). Certains investisseurs mettent en doute le système de trading utilisé, la mentalité du trading est difficile à accepter et même l'abandonner. Chaque système de trading est adapté à la psychologie de l'investisseur, aux types de transactions et aux préférences de risque des fonds.

- FMZ est une plateforme de recherche.

- Quelques stratégies de quantification des bitcoins et des monnaies numériques qui valent la peine d'être apprises

- Faire des commandes Post-Only et des commandes en vrac sur BitMEX via IO

- Sur la façon d'accrocher les enchères et les enchères en lots sur BitMEX (exemple IO)

- Inventeur de la plate-forme de quantification de la monnaie numérique websocket (détails après la mise à niveau de la fonction Dial)

- Meilleures façons d'installer et de mettre à niveau les administrateurs Linux

- Vous connaissez ces fonctionnalités de la plateforme FMZ?

- Détails de la politique de mise en ligne BitMEX

- Le protocole général de CoinPark Python version 2

- Note sur l'API de l'échange BitMEX

- X minutes plus rapide que Python

- La méthode pyramidale est meilleure.

- Pourquoi la fonction onexit n'a pas été exécutée?

- 亚当理论里的一个小故事.

- Une des premières entrées dans la collecte de K-lines sur disque dur

- Quelques astuces pour réessayer le mauvais emballage

- TypeError: Cannot access member 'GetRecords' of undefined at

:1:-1 Quel est le problème? - Une stratégie d'équilibre monoplatforme

- Pourquoi choisir de négocier stratégiquement sur la plateforme de trading quantitative (BotVS) de FMZ (voir les nouveautés)

- Les stratégies pour gagner de l'argent pouvaient aussi être utilisées pour gagner de l'argent.

- La voie vers l'automatisation des transactions à l'échelle des inventeurs

- Le récit de deux ans de la plage

- Loi sur le réseau

- Il y a un forum, utilisez-le un peu.

- Joignez-vous aux créateurs de stratégies de négociation à haute fréquence

- Stratégies de négociation à haute fréquence Les ordres de réserve et les ordres d'iceberg

- Le Poke for bargain est une stratégie de trading à haute fréquence.

- Améliorations et avantages de l'effet de levier multiplateforme V2.7

- À propos de l'enveloppe

- Algorithme de déblocage automatique contre-attaque par sniper à haute fréquence

- Penny Jump est une stratégie de trading à haute fréquence.

les garde-corpsComment calculer le pivot_high et le pivot_low? Est-ce que cela est disponible dans l'api?

paresseuxPourquoi les propriétaires n'ont-ils pas écrit ces trois stratégies sur la plateforme?

Je vous en prie.Je vous remercie.

enzoMerci de le partager!

Le petit rêveDT a écrit quelques-unes, d'autres, je prends mon temps pour les écrire.