Pourquoi les investisseurs particuliers achètent-ils bas et vendent-ils haut (Contrarian) ?

Préface: Quels sont les types de "pensées de détail" typiques des marchés boursiers et comment les éviter ? - Dans ma réponse, j'ai évoqué la tendance générale des investisseurs de détail à acheter et à vendre.

Avant de discuter de la raison, il est de coutume de se demander si les investisseurs de détail achètent ou vendent des actions.

L'université utilise plus souvent le volume d'achat/vente net des investisseurs de détail pour mesurer leur propension à acheter et à vendre. Le volume d'achat et de vente se manifeste par: l'achat net des investisseurs de détail après la baisse des cours boursiers; les ventes nettes des investisseurs de détail après la hausse des cours boursiers. Sur la base d'une mesure similaire, les chercheurs ont trouvé cette tendance dans les données d'investissement des investisseurs de détail de plusieurs pays à travers le monde (États-Unis, France, Suède, Finlande, Japon, Corée du Sud, Australie, Chine, etc.).

Une autre découverte intéressante est que ces tendances semblent être liées à la sophistication financière des investisseurs.

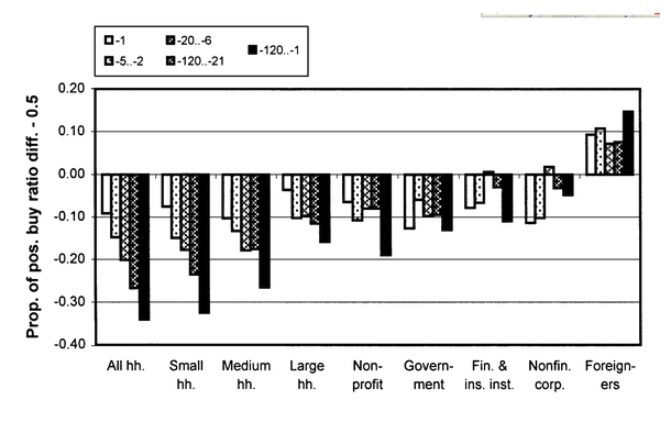

Le comportement d'investissement et la performance de divers types d'investisseurs: une étude de l'ensemble de données unique de la Finlande

Les investisseurs de détail situés à gauche du graphique ont une tendance différente à acheter et à vendre, tendance qui diminue avec l'augmentation de la taille des actifs. Sur le marché boursier finlandais, le groupe d'investisseurs étrangers situé à droite est considéré comme un investisseur relativement plus astucieux, et ils sont plus enclins à acheter et à vendre.

De même, une étude basée sur des données d'investisseurs chinois, The trading behavior of institutions and individuals in Chinese equity markets, a révélé que les investisseurs de détail ont tendance à acheter et à vendre en contrepartie, tandis que les investisseurs institutionnels, relativement plus avisés, ont tendance à acheter et à vendre en contrepartie.

Bien sûr, les universitaires ont des points de vue différents. Brad Baber, professeur à l'UC Davis, et Terrance Odean, professeur à l'UC Berkeley, résument le comportement des investisseurs de détail dans un article de synthèse:

Pour en revenir à la question de savoir pourquoi les investisseurs de détail ont tendance à acheter et à vendre. L'opinion académique tend à dire que le comportement des investisseurs est lié à leurs croyances sur le marché, à la structure / mécanisme du marché et aux raisons psychologiques des investisseurs.

-

1. Les attentes des investisseurs sur le marché

L'investissement d'un investisseur devrait être lié à ses attentes sur les changements futurs du marché. Si l'investisseur pense que le futur marché des actions va monter, il devrait acheter ou détenir cette action.

L'anticipation correspondant à la tendance à la baisse des cours devrait donc être que lorsque le marché boursier monte, les investisseurs de détail considèrent que les gains futurs diminuent, et que lorsque le marché boursier baisse, les gains futurs augmentent. Cette réaction inverse semble correspondre à la prévision de certains modèles d'attentes rationnelles.

Et si cette logique est vraie ou non, est-ce que les investisseurs de détail ont une telle attente ?

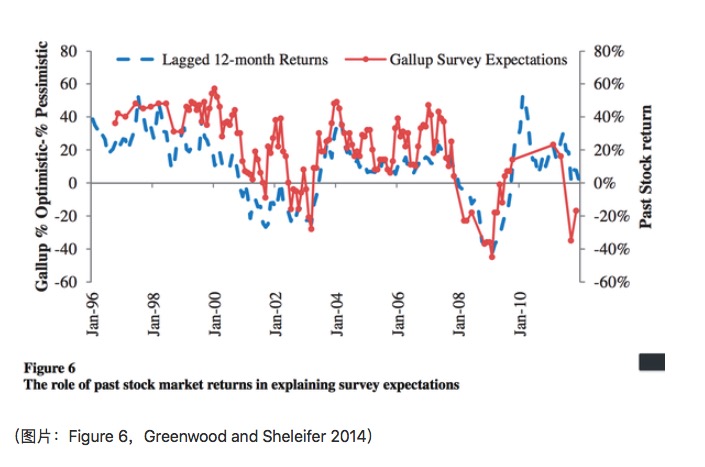

Les études empiriques ne semblent pas soutenir cette idée. Greenwood et Shleifer (2014) ont utilisé des données de six investisseurs américains collectées à partir d'une enquête et ont découvert que les investisseurs ressemblent davantage à des exptrapolateurs: ils considèrent les gains futurs comme une continuation des gains passés.

Comme le montre le graphique, les rendements du mois de décembre dernier sont en corrélation positive avec les attentes basées sur le Gallup Survey, et l'analyse des rendements de l'article soutient également l'opinion selon laquelle les attentes des investisseurs pour les rendements futurs sont une continuation des rendements passés.

Bien sûr, comme Cochrane l'a mentionné dans son discours en tant que président élu de l'Association américaine de la finance (AFA) en 2011, les données fondées sur des enquêtes ne reflètent pas exactement les attentes des investisseurs. Nous reviendrons sur ce point dans la quatrième partie, qui explique pourquoi les données sont pertinentes.

-

2. Le mécanisme de négociation du marché

La deuxième raison possible est que cette tendance est influencée par les mécanismes de négociation du marché. Les investisseurs de détail ont tendance à utiliser des ordres à prix limités, tandis que les mécanismes de négociation des ordres à prix limités permettent aux investisseurs de détail de se comporter comme des vendeurs et acheteurs.

Généralement, les ordres à prix limité sont échangés après une baisse de prix, et les ordres à prix limité sont échangés après une hausse de prix. Par exemple:

Le bloc ask doit être négocié après que le prix a augmenté, et le bloc bid doit être négocié après que le prix a baissé.

Étant donné que les investisseurs de détail peuvent avoir des stratégies d'achat plus conservatrices en l'absence de données spécifiques sur les carnets d'ordres, par exemple, une offre de 116,55 unités doit être négociée après une baisse de 3,6 par rapport au cours actuel. Un tel mécanisme d'achat peut alors expliquer une partie de la tendance à la baisse des cours.

Linnainmaa (2010) a analysé les données utilisées par les investisseurs de détail sur les ordres de prix limités et les ordres de prix de marché. L'effet le plus notable est celui de la tendance du jour de la transaction.

Ce résultat est également conforme à l'intuition selon laquelle les actions les moins négociées et les stratégies d'achat les plus conservatrices augmentent considérablement le temps d'achat, ce qui reflète la tendance des investisseurs à acheter et à vendre sur une période d'observation relativement longue. Cependant, ce mécanisme d'achat et de vente n'explique pas les découvertes de Grinblatt et Keloharju (2000): cette tendance est plus évidente sur une période d'observation de rendement plus long dans le passé (voir Figure 1), même si des actions comme Nokia représentent un tiers des actions négociées sur la Bourse de Finlande.

-

3. La psychologie des investisseurs

L'effet de disposition est une tendance des investisseurs à détenir des actions qui ont chuté pendant une période prolongée, tandis que les actions qui ont augmenté ont été vendues trop tôt. L'effet de disposition est comparé à la baisse et à la hausse, la vente et la détention. L'effet de disposition des achats et des ventes est un effet de disposition de la différence nette entre les ventes et les achats.

D'un autre côté, le comportement d'achat et de vente devrait être lié à une autre tendance des investisseurs de détail. Les investisseurs de détail ont tendance à acheter des actions de type loterie. Les actions de type loterie ont probablement un rendement inférieur au cours d'une période passée, ce qui a entraîné un phénomène d'achat et de vente.

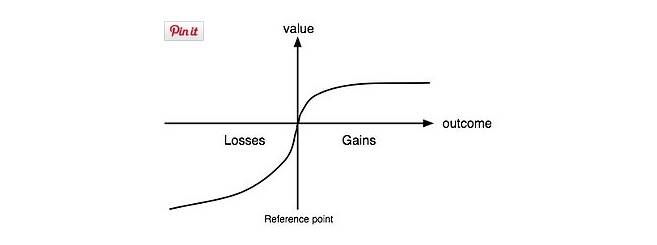

Bien sûr, nous ne devrions pas simplement expliquer un comportement par un autre. Les économistes ont réduit l'analyse correspondante à l'analyse des fonctions d'utilité et des préférences. Kahneman et Tverskey, prix Nobel d'économie en 2002, ont proposé la théorie de la perspective (Kahneman and Tverskey 1979). Ils considèrent que la fonction d'utilité des décideurs est de type S:

Cela donne une explication à la façon dont les investisseurs se comportent parfois avec indifférence à l'égard de la détention d'actions à perte. La préférence pour le risque exprimée par les décideurs dans des événements à faible probabilité (risk seeking) donne également une raison possible pour les investisseurs d'acheter des actions de type loterie. Les investisseurs espèrent investir dans des actions de type loterie pour obtenir un rendement énorme.

-

4. Autres causes

Les différences entre les ensembles de données utilisés et les mesures prises expliquent peut-être une autre partie des raisons. Elles expliquent aussi pourquoi certaines études ont abouti à des conclusions contradictoires.

-

Différences dans les ensembles de données

La recherche empirique sur le comportement des investisseurs de détail nécessite d'analyser le comportement des investisseurs de détail au cours d'une période donnée. Cela nécessite des ensembles de données très détaillés au niveau des comptes.

-

Gallup survey

-

American Association of Individual Investor survey

-

Shiller survey

Et ainsi de suite.

-

Les données relatives aux transactions, à l'exception des données de CSD, peuvent couvrir presque tous les investisseurs. Il y a inévitablement des biais dans le choix de l'échantillon. Par exemple, le groupe d'utilisateurs qui choisit certains intermédiaires est probablement concentré sur un certain investisseur de taille d'investissement et de niveau de revenu. La taille de l'investissement et le niveau de revenu sont en corrélation avec le niveau de perspicacité des investisseurs.

Les questions sur les données de l'enquête. Comme mentionné précédemment par Cochrane (2011), les questions sur les données de l'enquête. Les résultats de l'enquête sont influencés par de nombreux facteurs. Premièrement, le langage utilisé par l'enquête et la compréhension de la question par les personnes interrogées.

-

-

Différences entre les zones d'observation

Les intervalles d'observation impliquent deux mesures. La première est le temps passé que les taux de rendement passés doivent couvrir. La seconde est le temps futur que les tendances comportementales des investisseurs doivent analyser. Bien sûr, de nombreux articles probants sont basés sur l'analyse de suffisamment de différents intervalles d'observation.

Les sources:

-

Grinblatt M, Keloharju M. The investment behavior and performance of various investor types: a study of Finland's unique data set[J]. Journal of financial economics, 2000, 55(1): 43-67.

-

Ng L, Wu F. The trading behavior of institutions and individuals in Chinese equity markets[J]. Journal of Banking & Finance, 2007, 31(9): 2695-2710.

-

Cochrane J H. (2011) Presidential address: Discount rates. Journal of Finance 66:1047–108.

-

Greenwood, Robin, and Andrei Shleifer. 2014. “Expectations of Returns and Expected Returns,” Review of Financial Studies

-

Barber B M, Odean T. The behavior of individual investors[J]. Available at SSRN 1872211, 2011.

-

Linnainmaa, Juhani, 2010, Do limit orders alter inferences about investor performance and behavior? Journal of Finance 65(4), 1473-1506.

-

Kahneman, D.; Tversky, A. (1979). "Prospect theory: An analysis of decisions under risk". Econometrica47 (2): 313–327. doi:10.2307/1914185.

-

Il a écrit:

Le site officiel de l'équipe est le site officiel de l'équipe.

Source: Un peu

Les droits d'auteur sont réservés à l'auteur. Pour les reproductions commerciales, veuillez contacter l'auteur pour obtenir une autorisation. Pour les reproductions non commerciales, veuillez indiquer la source.

- 1