Subjectivité et quantification, promotion mutuelle et retenue mutuelle

0

1868

0

1868

Subjectivité et quantification, promotion mutuelle et retenue mutuelle

L’investissement quantitatif n’est qu’un outil, on ne peut pas l’exagérer ou l’adorer aveuglément. Une fois que la stratégie est homogénéisée à un certain degré, les gains quantitatifs ne sont pas aussi faciles à maintenir. À l’étranger, les stratégies neutres quantitatifs perdent plus de 10% par an, peu importe; en particulier dans les crises financières ou les cyclones noirs, les performances quantitatives ne sont généralement pas subjectives - la crise de la dette de 2007-2008, les fonds de couverture les plus déficitaires, 60 à 70%, sont purement quantitatives - principalement parce que le programme est entièrement basé sur la logique de la répétition parfaite de l’histoire.

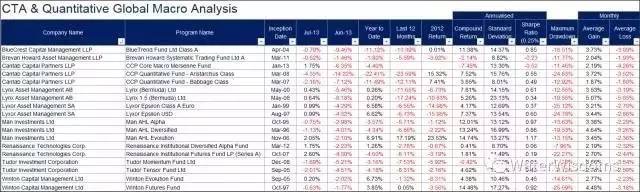

下图是几个国内媒体崇尚的量化“大神”的前几年业绩表现(这里没有批评同行的意思,

只是为了阐述事实举一些反例。我们认为做投资,亏损不是丢人的,怕的是掩耳盗铃或神化;

从不犯错以至于不知道错误在哪里也是危险的):

- Il existe de nombreuses façons d’investir, les investisseurs qui ne sont pas doués pour l’analyse fondamentale (et je ne suis pas doué pour l’analyse fondamentale) peuvent choisir la voie de l’analyse technique ou de la gestion quantitative. Bien que le chat noir soit un chat blanc, attraper un rat est un bon chat; mais nous ne pouvons pas rejeter complètement l’analyse fondamentale ou l’investissement subjectif.

Non seulement l’investissement n’est pas vraiment alpha logiquement, mais il est essentiel de tirer profit de la liquidité monopolistique pour obtenir des bénéfices similaires à ceux d’une colonie ou d’une escroquerie ponce, résister à l’épreuve du risque de la liquidité et obtenir des actions cotées avec des actions sélectionnées quantitativement.

Plus important encore, la mise en place d’un marché/système ouvert et équitable permettant aux investisseurs de surveiller les sociétés cotées en bourse, d’optimiser les ressources et de servir l’économie réelle - c’est à ce moment-là que l’investissement a un véritable alpha. J’ai toujours pensé qu’il était difficile pour les actions A de remplir des fonctions gagnant-gagnant, donc il est difficile pour les actions d’avoir un véritable alpha.

Alors que 90% des sociétés cotées en bourse font de faux comptes et que les investisseurs institutionnels ne sont pas en mesure de les contrer, et même de collaborer avec les sociétés cotées en bourse pour manipuler les prix, ce qui entraîne en fait une défaillance de la fonctionnalité de l’ensemble du marché des capitaux, il est ironique que les investisseurs du marché secondaire se demandent si la capacité subjective ou quantitative d’obtenir une alpha plus stable à partir des actions est subjective.

Personnellement, j’admire beaucoup plus les gestionnaires de fonds qui respectent les principes, qui évitent les escroqueries, qui extraient réellement de la valeur et qui maîtrisent le risque systémique.

C’est ironique, car il y a longtemps, avant la mode quantique, les articles les plus courants dans les médias étaient des Buffett idolâtrés, des gens qui ironiquaient les gens qui faisaient des raccourcis ou des analyses techniques.

Buffett n’est pas un investisseur de valeur à part entière, il s’agit plutôt d’un modèle de banque d’investissement ou de PE, car il utilise beaucoup de techniques comme le levier, les fusions et acquisitions, l’influence sur les conseils d’administration des sociétés cotées en bourse, la vente d’options, les prêts à intérêt élevé, etc., à travers les marchés primaires et secondaires, ce qui est difficile à reproduire pour les investisseurs individuels en général.

Buffett n’a pas remporté un tournoi de l’indice S&P 500 depuis une dizaine d’années.

Buffett ne fait pas seulement des longues lignes, il fait aussi des courtes: il a fait beaucoup de transactions d’arbitrage M&A (M&A arbitrage) au début.

Les critères de performance de Buffett sont également problématiques. Il s’agit du cours de l’action Berkshire, son portefeuille d’investissement, et non de sa valeur nette. Si Berkshire est considéré comme un fonds, son prix a une prime sur l’actif net de 50% de l’attente des investisseurs.

- Il a été le principal concepteur et l’implantateur de l’aide apportée à Soros dans la prise de poids de la livre sterling et la mise à la banque d’Angleterre. Il a réalisé un rendement annuel de 37% au cours de son mandat de directeur du Fonds quantique de 1988 à 2000, bien au-dessus du rendement annuel de 20% du Fonds quantique (Soros to Close His Fund to Outsiders, By Azam Ahmed, 26 juillet, NY Times).

De plus, la plupart des gens qui ne lisent pas le livre d’Alchimie Financière ignorent un élément essentiel: Paul Tudor, un géant de fonds de couverture qui s’adonne à l’analyse technique, dont la société Tudor Investments gère près de 17 milliards de dollars, ce qui lui vaut d’être considéré comme un combattant dans le monde des fonds de couverture. Il a même enseigné l’analyse technique à ses étudiants à l’Université de Virginie.

Paul Tudor

Druckenmiller & Soros

- Je comprends les relations quantitatives et subjectives, investissement actif/investissement passif, longs/courts/haute fréquence, nous sommes en fait un écosystème, des relations qui coexistent sur différentes chaînes écologiques, et qui peuvent même apprendre les unes des autres, sans avoir besoin de se rejeter, d’exclure ou de rabaisser les uns les autres.

La haute fréquence et la courte ligne (incluant le subjectif et le quantitatif) fournissent de la liquidité au marché, comme si les microbes produisaient des nutriments ou de l’oxygène pour tous les êtres vivants. Ils sont peut-être myopes, peut-être font-ils souvent des erreurs, mais sans eux, l’écosystème serait dans le chaos.

La durée de vie des programmes à haute fréquence est également très courte, les performances habituelles déclinent maintenant tous les 6 mois, plus comme les microbes.

Les lignes longues, les basses fréquences ou les valeurs représentent des monstres comme le lion, le tigre, l’éléphant et l’homme.

Les investisseurs de basse fréquence et de valeur sont des êtres qui sont au sommet de la chaîne alimentaire, qui survivent et évoluent avec ténacité pour s’adapter à des environnements différents. Peut-être réussir, peut-être échouer, peut-être être paranoïaque comme un imbécile, peut-être triste comme Prometheus, mais sans eux, la vie ne se reproduirait pas et la société n’évoluerait pas.

Mais si l’élimination des microbes est l’élimination de la nourriture des organismes haut de gamme, qui ne peut pas survivre. En l’absence d’investisseurs à haute fréquence et à courte portée, les prix du marché seront extrêmement peu liquides, ce qui entraînera des risques de transaction pour les investisseurs à long terme (impossibilité de constituer un stock ou de le retirer) et des erreurs de prix.

L’écosphère est diversifiée, je ne peux pas imaginer que les animaux et les plantes de la nature soient tous pareils… La technologie des OGM est en fait une quantification du monde biologique. La voix du culte aveugle des OGM à la maison ignore une des mesures de contrôle les plus importantes à l’étranger: la Convention sur la diversité biologique.

De même, la logique du portefeuille moderne de Harry Markowitz, bien que controversée, est essentiellement un consensus sur la diversification des actifs. En fait, les programmes quantifiés sont les plus faciles à copier rapidement en raison de la mobilité des employés.

Les ETF passifs ont été idolâtrés ces dernières années. Ils se moquent du fait que les investisseurs actifs ne peuvent pas dépasser l’indice moyen, mais les vantards ont-ils réfléchi: que se passe-t-il si les investisseurs actifs ne sont pas actifs sur le marché et que tout le monde reste immobile? Si le marché est entièrement composé d’investisseurs passifs, qui fournit la liquidité?

En résumé, la relation entre les différents types d’investissement, qu’ils soient quantifiés/subjectifs, longs/court, actifs/passifs, est en fait une relation symbiotique, donc d’un point de vue de jeu, ou même d’un point de vue égoïste, ils devraient en fait prier pour la prospérité, prier pour la longévité de certains talents… quel que soit le genre qui occupe le marché, cela conduira à la destruction de l’écosystème d’investissement ou du marché lui-même.

Je pense personnellement que la qualité la plus importante pour investir est l’honnêteté, suivie de:

L’investissement est un exercice. Nous devons apprendre de nos prédécesseurs, de nos pairs, de nos succès et de nos échecs, mais il ne faut pas se tromper - il faut avoir le courage de remettre en question n’importe quel livre d’investissement; sinon, être esclave des idées d’autrui ne convient pas à soi-même, bien au contraire. Quel est l’intérêt de l’investissement, même si le processus peut être éternel ?

L’humilité: toute idée, y compris l’investissement, une fois qu’elle est exclusive, divinisée, s’approche de la religion, de la pensée qui limite l’homme ou la procédure. Pour investir, il faut être humble, craindre les autres investisseurs, craindre le marché. Le nom du fonds quantique de Soros signifie que l’on suppose que l’on fait souvent des erreurs.

Je pense que le charme de Renfong n’est pas seulement parce qu’il a franchi les frontières de l’idéologie des Seigneurs de l’épée et des Seigneurs de l’air, mais aussi parce qu’il est indépendant, humble, qu’il cherche la liberté, et qu’il se moque avec fierté du modèle d’idéologie de l’esclavage et de l’idéologie de la quantité de la théologie du soleil et de la lune …