Mise à niveau de la stratégie de négociation du canal Keltner

Auteur:La bonté, Créé: 2019-07-31 11:31:28, Mis à jour: 2023-11-08 20:39:20

Introduction à la stratégie commerciale du canal Keltner

Le canal de Keltner est un système de négociation inventé par Chester W. Keltner dans les années 1960. Son idée de base est la théorie de la ligne moyenne.

Le principe du canal de Keltner

En parlant de la stratégie de type de canal, vous pouvez penser à la célèbre bande de Bollinger (BOLL), mais la différence est que le canal de Keltner utilise la moyenne du prix le plus élevé, du prix le plus bas et du prix de clôture comme prix de base, puis calcule la moyenne de N-période de ce prix de base, qui est le rail du milieu du canal de Keltner.

C'est-à-dire la valeur moyenne de la période N (prix le plus élevé - prix le plus bas), multipliée par un certain nombre. De cette façon, vous constaterez qu'il est similaire à la bande de Bollinger (BOLL), il y a aussi le prix du rail du milieu, et les rails supérieur et inférieur calculés en fonction du prix du rail du milieu. Cependant, le canal de Keltner est plus lisse que la bande de Bollinger (BOLL).

Formule de calcul du canal de Keltner

- Prix de base: (prix le plus élevé + prix le plus bas + prix de clôture) / 3

- Moyenne ligne: moyenne mobile du prix de base sur N périodes

- Volatilité: prix le plus élevé - prix le plus bas

- Rail supérieur: rail moyen + amplitude de fluctuation * multiple

- Chemin inférieur: chemin de fer intermédiaire - amplitude de fluctuation * multiple

Version améliorée de la stratégie Keltner

Plus tard, le canal de Keltner a été amélioré par Linda Raschke. Linda Raschke est une négociante bien connue dans les contrats à terme sur matières premières aux États-Unis et présidente de LBR Asset Management.

- Prix de base: (prix le plus élevé + prix le plus bas + prix de clôture) / 3

- Résultats de l'évaluation de la valeur ajoutée

- La volatilité: plage moyenne de fluctuation réelle (ATR)

- Relée supérieure: relée intermédiaire + plage de fluctuation

- Chemin inférieur: chemin de fer intermédiaire - plage de fluctuation

Stratégie de négociation par canal Keltner

Nous savons que les prix ne fonctionnent pas toujours de manière tendance ou turbulente, mais de manière à ce que les tendances et les oscillations ne s'alternent pas complètement au hasard. Ensuite, Keltner utilise le canal comme une ligne de séparation pour séparer le marché de tendance du marché turbulent. Lorsque le prix se déroule entre les rails supérieur et inférieur, nous pouvons le considérer comme un marché turbulent. Lorsque le prix dépasse la limite supérieure, cela montre qu'une pression d'achat plus forte est apparue et que le prix continuera à augmenter à l'avenir. Lorsque le prix dépasse le rail inférieur, cela montre qu'il existe déjà une pression de vente plus forte et que le prix peut continuer à baisser à l'avenir.

Position ouverte

- Le rail du milieu est en hausse, et le prix monte au-dessus du rail supérieur, ouvrant une position longue;

- Le rail du milieu est en baisse, et le prix tombe en dessous du rail inférieur, ouvrant une position courte;

Position de fermeture

- Lorsque la position longue est détenue, le prix est tombé en dessous du niveau moyen, la position longue est fermée;

- Lorsqu'il détient une position courte, le prix monte au-dessus du niveau moyen, la position courte est fermée;

Utiliser MyLanguage pour écrire la stratégie Keltner

Grâce à la logique de trading ci-dessus, nous pouvons construire cette stratégie sur la plateforme FMZ Quant.fmz.com> Connexion > Tableau de bord > Bibliothèque de stratégie > Nouvelle stratégie > Cliquez sur la case déroulante située dans le coin supérieur gauche pour sélectionner Ma langue, commencer à écrire la stratégie et faire attention aux commentaires dans le code ci-dessous.

// parameter

MAN:=20;

ATRN:=50;

JG:=(HIGH+LOW+CLOSE)/3; // base price

ZG:MA(JG, MAN); // Middle rail

TRUEHIGH1:=IF(HIGH>REF(C,1),HIGH,REF(C,1));

TRUELOW1:=IF(LOW<=REF(C,1), LOW, REF(C,1));

TRUERANGE1:=IF(ISLASTBAR,H-L,TRUEHIGH1-TRUELOW1); // Calculate the true fluctuation range

SG: ZG+MA (TRUERANGE1, ATRN); // Upper rail

XG: ZG-MA (TRUERANGE1, ATRN); // Lower rail

ZG>REF(ZG,1)&&C>SG,BK; // The middle rail is up, and the price rises above the upper rail. open long position

C<ZG, SP; // When holding long position, the price falls below the middle rail, close long position

ZG<REF(ZG,1)&&C<XG,SK; // The middle rail is down, and the price falls below the lower rail, open short position

C>ZG, BP; // When holding short position, the price rises above the middle rail, close short position

AUTOFILTER; // Set the signal filtering method

Test de retour de la stratégie Keltner

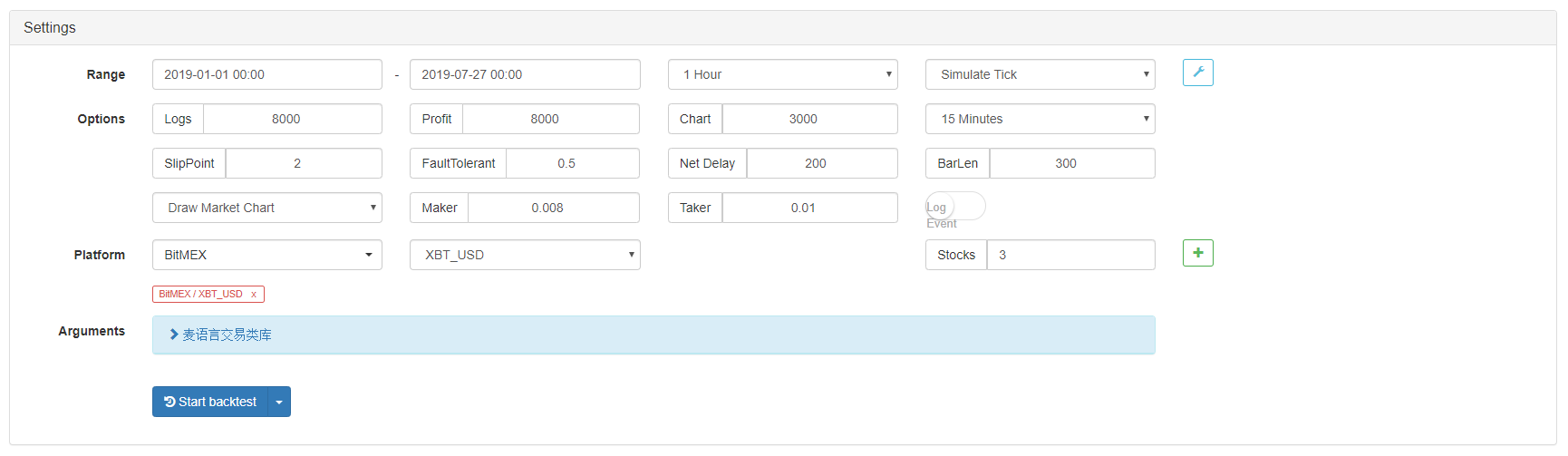

Afin de nous rapprocher de l'environnement de trading réel, nous avons utilisé les 2 pips de glissement et les 2 fois les frais de transaction normaux pour tester la pression pendant le backtest.

- Échange: BitMEX

- Cible de négociation: XBTUSD

- Temps: du 1er janvier 2019 au 27 juillet 2019

- Cycle: une heure k-ligne

- Le dérapage: 2 pips pour les positions d'ouverture et de clôture

- Frais: deux fois le coût normal des opérations de change

Environnement de contre-essai

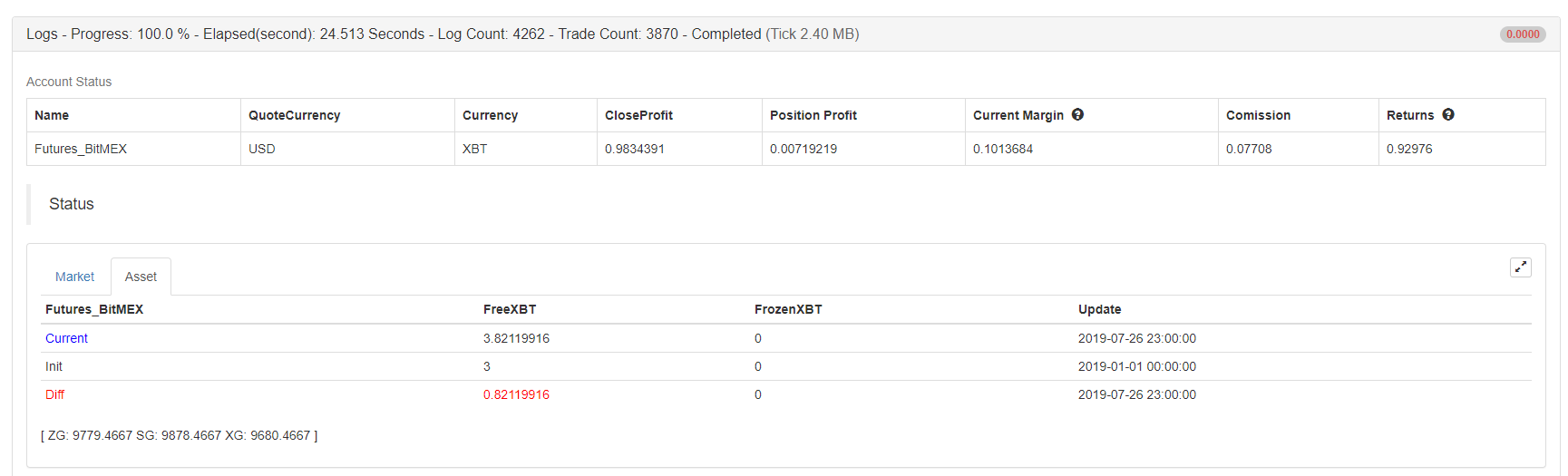

Rapport sur les résultats

Rapport sur les résultats

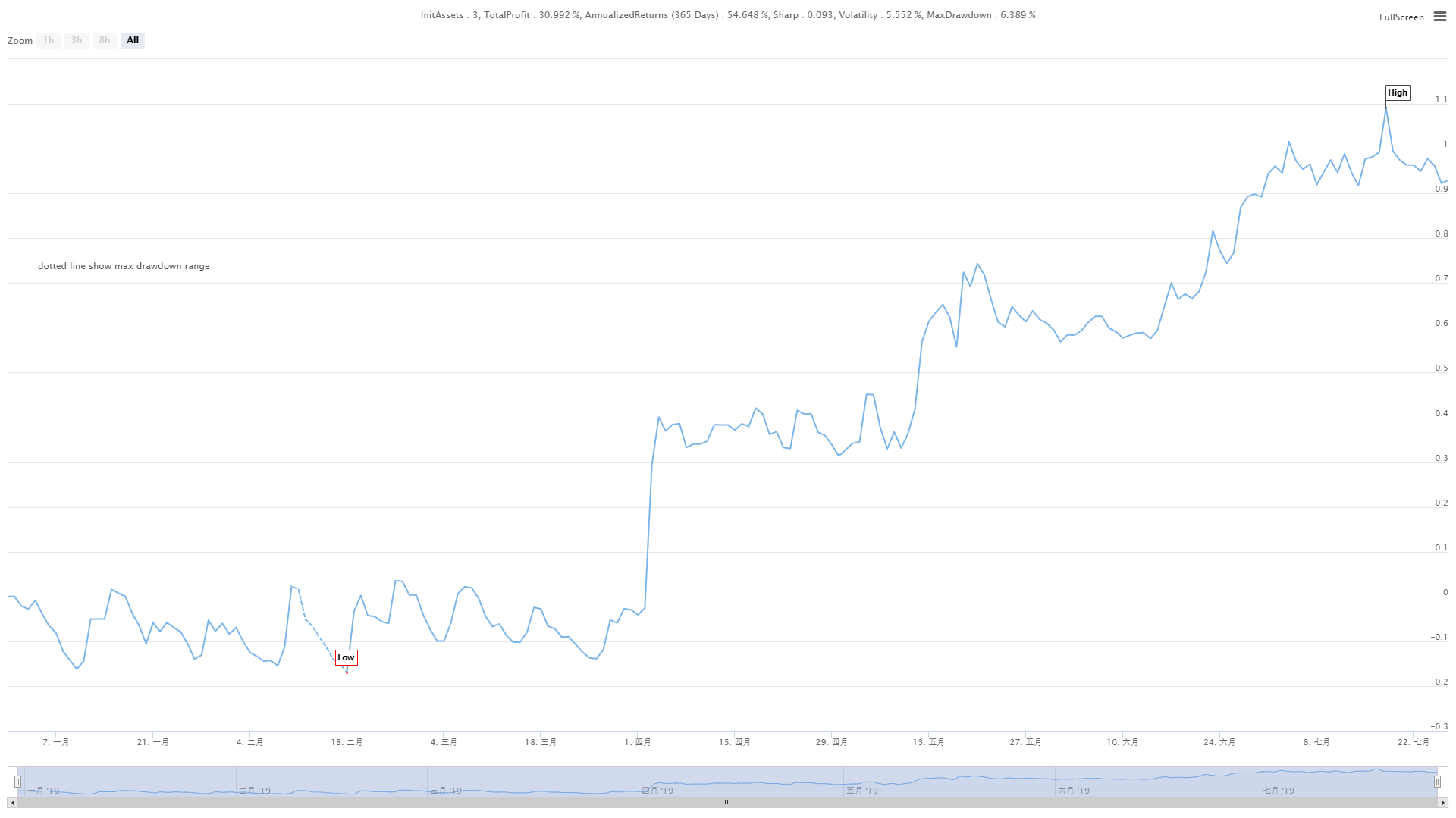

Curve des fonds

Curve des fonds

Les chiffres ci-dessus sont les résultats de backtest du contrat perpétuel XBTUSD sur l'échange BitMEX. Sur le marché de tendance, la stratégie de Keltner reste valable. Bien que son efficacité ne soit pas trop élevée, la courbe globale du fonds est à la hausse. Même lors du retracement de la tendance du marché en juillet 2019, la courbe de valeur nette n'a pas eu de retracement important.

Code source de la stratégie

Pour le code source complet de cette stratégie, veuillez cliquer dessus:https://www.fmz.com/strategy/159285

Résumé

Bien que Keltner soit une ancienne méthode de négociation, nous avons restauré sa valeur en codant sa logique et en l'améliorant. Il s'avère que cette stratégie est toujours valable aujourd'hui. Surtout dans le domaine de la stratégie CTA à basse et moyenne fréquence, la stratégie Keltner a encore quelque chose à creuser, c'est-à-dire couper les pertes et laisser courir les profits!

On peut dire que les méthodes de trading les plus réussies adhèrent à la philosophie de trading de

- Quantifier l'analyse fondamentale sur le marché des crypto-monnaies: laissez les données parler d'elles-mêmes!

- Les fondements de la recherche quantifiée dans le cercle monétaire - ne croyez plus à tous les professeurs de mathématiques, les données sont objectives!

- Un outil indispensable dans le domaine de la quantification des transactions - l'inventeur du module de recherche de données quantifiées

- Maîtriser tout - Introduction à FMZ Nouvelle version du terminal de négociation (avec le code source TRB Arbitrage)

- Tout savoir sur la nouvelle version du terminal de trading FMZ (source code TRB)

- FMZ Quant: Une analyse des exemples de conception des exigences communes sur le marché des crypto-monnaies (II)

- Comment exploiter les robots de vente sans cerveau avec une stratégie de haute fréquence en 80 lignes de code

- Quantification FMZ: analyse de l'exemple de conception des besoins courants sur le marché des crypto-monnaies (II)

- Comment exploiter les robots sans cerveau pour les vendre avec une stratégie de haute fréquence de 80 lignes de code

- FMZ Quant: Une analyse des exemples de conception des exigences communes sur le marché des crypto-monnaies (I)

- Quantification FMZ: analyse de l'exemple de conception des besoins courants sur le marché des crypto-monnaies (1)