Application de la stratégie combinée de l'indice de force relative SMA et de l'indice de force relative RSI

Auteur:Je ne sais pas., Créé à: 2023-01-11 16:06:28, Mis à jour à: 2023-09-20 11:23:23

Application de la stratégie combinée de l'indice de force relative SMA et de l'indice de force relative RSI

La combinaison de SMA et RSI

En ce qui concerne la stratégie SMA, dans les articles précédents, elle a été mentionnée à plusieurs reprises et il existe de nombreuses stratégies pratiques parmi lesquelles les lecteurs peuvent choisir. En raison de ses grands avantages dans le suivi des tendances, la stratégie SMA a toujours été appréciée par de nombreux amateurs de stratégie CTA. Cependant, pour le marché, la plupart du temps, elle est toujours volatile. Il est nécessaire d'ajouter quelques indicateurs pour le jugement de la volatilité à utiliser en combinaison avec la stratégie de tendance. Cela augmentera non seulement la rentabilité potentielle, mais bénéficiera également grandement à la gestion des fonds. Le taux d'utilisation et la sécurité des fonds ont été considérablement améliorés.

Dans cet article, nous présenterons l'un des oscillateurs les plus populaires: l'indice de force relative (RSI). Vous avez peut-être lu des articles généraux sur le RSI; Cependant, dans cet article, je présenterai une stratégie de trading qui peut être déployée sur la plate-forme FMZ Quant en combinaison avec la stratégie SMA.

Principe et application de l'indice RSI

Avant d'approfondir la stratégie, comprenons d'abord les indicateurs RSI et donnons-vous une introduction de base.

L'indice de résistance relative (RSI) est l'un des indicateurs les plus populaires sur le marché.

Le RSI est un indicateur de base pour mesurer la performance d'une cible de trading par rapport à elle-même en comparant la force des jours croissants et des jours décroissants.

Formule de l'indice de résistance relative

Le RSI a été développé par J. Welles Wilder et détaillé dans son livre

L'indice de résistance par défaut est de 14 jours, vous pouvez donc le calculer selon la formule suivante:

**Force relative = 1,25 (augmentation moyenne des 13 dernières lignes K) + 0,25 (augmentation du courant) /(0,75 (diminution moyenne des 13 dernières lignes K) + 0 (diminution du courant))

La résistance relative = 1,50 / 0,75 = 2

Le RSI = 100 - [100 /(1+2)] = 66,67**

Maintenant que nous connaissons la formule de l'indice de force relative, analysons comment utiliser cet indicateur puissant.

La plupart des traders utilisant l'indice de force relative n'ont besoin d'acheter la cible de trading que lorsque l'indice atteint 30 et de vendre quand il atteint 70. Mais si vous le faites, vous subirez des pertes si vous achetez ou vendez selon cette règle. Le marché ne récompensera personne pour ces choses évidentes. Cela ne signifie pas que la méthode simple ne fonctionne pas, mais la méthode simple que tout le monde suit a une perte plus faible.

Compiler et appliquer la stratégie SMA plus RSI sur la plateforme FMZ Quant

Écrivez-le, nous allons déployer cette stratégie sur la plate-forme FMZ Quant, et nous utilisons toujours le Mylanguage simple et compréhensible pour la programmation.

Nom de la stratégie: stratégie combinée d'indice de force relative SMA et RSI Période: 15 minutes, 30 minutes, etc. Soutenir: contrats à terme sur matières premières, monnaie numérique

Graphique principale:

MA 1, formula: MA1 ^^ EMA (C, N1);

MA 2, formula: MA2 ^^ EMA (C, N2);

Sous-graphique:

RSI, formula:

RSIVALUE:SMA(MAX(CLOSE-REF(CLOSE,1),0),LENGTH,1)/SMA(ABS(CLOSE-REF(CLOSE,1)),LENGTH,1)*100;

Le code source:

MA1^^EMA(C,N1);

MA2^^EMA(C,N2);

LENGTH:=9;

OVERBOUGHT:=70;

OVERSOLD:=100-OVERBOUGHT;

RSIVALUE:SMA(MAX(CLOSE-REF(CLOSE,1),0),LENGTH,1)/SMA(ABS(CLOSE-REF(CLOSE,1)),LENGTH,1)*100;

BUYK:=BKVOL=0 AND BARPOS>N2 AND MA1>MA2 AND C>MAX(MA1,MA2) AND CROSSUP(RSIVALUE,OVERBOUGHT);

SELLK:=SKVOL=0 AND BARPOS>N2 AND MA1<MA2 AND C<MIN(MA1,MA2) AND CROSSDOWN(RSIVALUE,OVERSOLD);

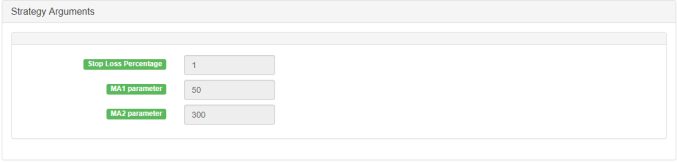

SELLY:=MA1<MA2 AND C>BKPRICE*(1+SLOSS*0.01);

BUYY:=MA1>MA2 AND C<SKPRICE*(1-SLOSS*0.01);

SELLS:=C<BKPRICE*(1-SLOSS*0.01);

BUYS:=C>SKPRICE*(1+SLOSS*0.01);

BUYK,BK;

SELLK,SK;

SELLY,SP(BKVOL);

BUYY,BP(SKVOL);

SELLS,SP(BKVOL);

BUYS,BP(SKVOL);

Pour le code source de la stratégie, veuillez consulter:https://www.fmz.com/strategy/128250.

- Quantifier l'analyse fondamentale sur le marché des crypto-monnaies: laissez les données parler d'elles-mêmes!

- Les fondements de la recherche quantifiée dans le cercle monétaire - ne croyez plus à tous les professeurs de mathématiques, les données sont objectives!

- Un outil indispensable dans le domaine de la quantification des transactions - l'inventeur du module de recherche de données quantifiées

- Maîtriser tout - Introduction à FMZ Nouvelle version du terminal de négociation (avec le code source TRB Arbitrage)

- Tout savoir sur la nouvelle version du terminal de trading FMZ (source code TRB)

- FMZ Quant: Une analyse des exemples de conception des exigences communes sur le marché des crypto-monnaies (II)

- Comment exploiter les robots de vente sans cerveau avec une stratégie de haute fréquence en 80 lignes de code

- Quantification FMZ: analyse de l'exemple de conception des besoins courants sur le marché des crypto-monnaies (II)

- Comment exploiter les robots sans cerveau pour les vendre avec une stratégie de haute fréquence de 80 lignes de code

- FMZ Quant: Une analyse des exemples de conception des exigences communes sur le marché des crypto-monnaies (I)

- Quantification FMZ: analyse de l'exemple de conception des besoins courants sur le marché des crypto-monnaies (1)