तीन क्लासिक रणनीतियाँः डुअल थ्रस्ट, आर-ब्रेकर और डायनेमिक ब्रेकआउट II

लेखक:शून्य, बनाया गयाः 2015-06-11 15:10:37, अद्यतन किया गयाः 2020-04-27 09:11:26स्टॉक इंडेक्स फ्यूचर्स बाजार के प्रतिभागियों के धीरे-धीरे परिपक्व होने के साथ, घरेलू प्रासंगिक प्रक्रियात्मक ट्रेडिंग प्लेटफार्मों की तकनीकी कार्यान्वयन के साथ-साथ प्रक्रियात्मक ट्रेडिंग के अपने फायदे के साथ, प्रक्रियात्मक ट्रेडिंग ने हाल के वर्षों में घरेलू फ्यूचर्स बाजार में तेजी से विकास किया है। प्रक्रियात्मक ट्रेडिंग अंतरराष्ट्रीय बाजारों में सामान्य रूप से उपयोग की जाने वाली ट्रेडिंग विधि है, विदेशी प्रक्रियात्मक ट्रेडिंग के अनुप्रयोगों का क्षेत्र बहुत व्यापक है, मुख्य रूप से संयोजन प्रबंधन, लाभ व्यापार, प्रवृत्ति व्यापार और अन्य मात्रात्मक रणनीतियों आदि।

वॉलपेपर (1998) में पेश किया गया है कि एक अच्छी तरह से डिज़ाइन की गई ट्रेडिंग प्रणाली को निवेश निर्णय के सभी प्रासंगिक तत्वों के लिए स्पष्ट प्रावधान करना चाहिए, लेकिन यह भी उपयोगकर्ता की मनोवैज्ञानिक विशेषताओं, निवेश किए गए वस्तुओं की सांख्यिकीय विशेषताओं और निवेशित धन के जोखिम विशेषताओं के अनुरूप होना चाहिए। विदेशी मुद्रा प्रणाली का आदर्श रिचर्ड डेनिस द्वारा 1983 के अंत में पेश किए गए समुद्र तट ट्रेडिंग कानून से अधिक नहीं है, जिसमें एक पूर्ण ट्रेडिंग प्रणाली देखी जा सकती है जिसमें शामिल हैंः बाजार में क्या खरीदा जाता है; स्थिति का आकार कितना खरीदा जाता है; बाजार में कब खरीदा जाता है; घाटे की स्थिति से बाहर निकलने के लिए घाटे की स्थिति कब बंद होती है; लाभ की स्थिति से बाहर निकलने के लिए स्टॉप ट्रेडिंग रणनीति; कैसे खरीदें और अन्य पहलुओं। रणनीतिक सिद्धांतों और बाजार के आंकड़ों के बीच तार्किक संबंध के आधार पर, ट्रेडिंग रणनीति डिजाइन के विचारों को ऊपर से नीचे और नीचे से ऊपर के दोनों पहलुओं में विभाजित किया जा सकता है; ऊपर से नीचे का तरीका निवेश के विचार या सैद्धांतिक आधार के दृष्टिकोण से नियम की तलाश करना है और इस पर ट्रेडिंग रणनीति बनाना है; उदाहरण के लिए, लागत सिद्धांतों पर आधारित वायदा सूट रणनीति; उद्योग के घूर्णन कानूनों के अनुसार, सुपर-अल्फा रणनीति प्राप्त करने के लिए स्टॉक पोर्टफोलियो को कॉन्फ़िगर करना, आदि। नीचे से नीचे का तरीका बाजार के सांख्यिकीय आंकड़ों से निकलता है, जो ऐतिहासिक सांख्यिकीय विशेषताओं के आधार पर ट्रेडिंग रणनीति बनाते हैं। उदाहरण के लिए, वर्तमान अवधि के लिए निर्दिष्ट शुरुआती मूल्य कल के मूल्य, उच्चतम मूल्य, निम्नतम मूल्य या तीनों के औसत मूल्य से अधिक है, लेकिन कुछ दिनों में और इसके विपरीत; या एक निश्चित संस्था के आधार पर व्यापार की दिशा निर्धारित करने के लिए एक एकल दिन के शुद्ध खाली स्थान के आधार पर रणनीतियां। ट्रेडिंग रणनीति बाजार की स्थिति में अधिक आसानी से बदल जाती है। चित्र 1: विदेशी मुद्रा प्रणाली के टॉप 10 ऐतिहासिक रैंकिंग

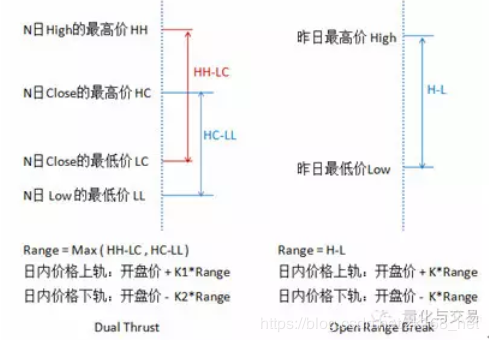

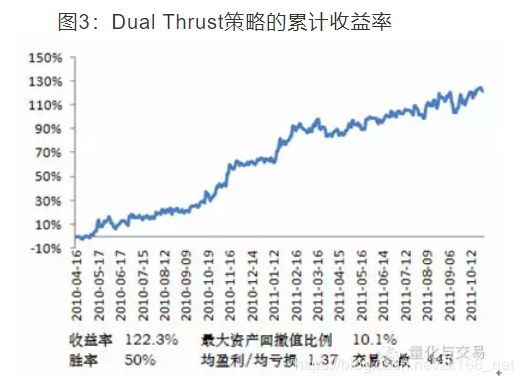

यूरोप और अमेरिका के विकसित पूंजी बाजारों में, प्रक्रियात्मक लेनदेन पूंजी, प्रौद्योगिकी और विनियमन में बदलाव के साथ विकसित होता है, और प्रक्रियात्मक लेनदेन की रणनीतियाँ भी समाप्त नहीं होती हैं। यह चित्र 2005 में फ्यूचर्स मैगज़ीन द्वारा चुने गए सर्वश्रेष्ठ ट्रेडिंग सिस्टम की ऐतिहासिक रैंकिंग है, जिनमें से कुछ में अलग-अलग समय के दौरान स्थिरता दिखाई गई है। 2008 में अमेरिकी एस एंड पी 500 ट्रेडिंग सिस्टम के शीर्ष 10 में शामिल हैंः टर्बो ट्रेडर प्रो, एंटीसिपेशन, समुराई 35, डुअल थ्रस्ट, मैक्सिम, मेसा टी-नोट्स, क्यूटेक बेलीज़, कीस्टोन, स्लेज हैमर, डेल फिल यूनिवर्सल। विदेशी बाजारों में ट्रेडिंग सिस्टम के नाम के बावजूद, डेवलपर्स आमतौर पर परिपक्व ट्रेडिंग रणनीतियों के लिए सार्वजनिक नहीं होते हैं, और निवेशकों के लिए कई ट्रेडिंग रणनीतियों के सिद्धांतों को गहराई से समझना मुश्किल होता है। इस लेख में कुछ सार्वजनिक परिपक्व ट्रेडिंग रणनीतियों के उदाहरणों के माध्यम से, कुछ विदेशी परिपक्व ट्रेडिंग रणनीतियों के डिजाइन सिद्धांतों को समझने का प्रयास किया गया है, जबकि घरेलू बाजारों में उनकी प्रयोज्यता का परीक्षण किया गया है। 1. दोहरी धक्का चित्र 2: दोहरे थ्रस्ट और डिब्बे के बीच की रणनीति के सिद्धांत

ओपन ब्रेक ब्रेक एक सामान्य दिन-प्रतिदिन की ट्रेडिंग रणनीति है, जो आज के शुरुआती मूल्य के साथ-साथ कल की वृद्धि का एक निश्चित अनुपात घटाकर ऊपर की ओर और नीचे की ओर निर्धारित करती है। दिन के दौरान ब्रेक ब्रेक ब्रेक के दौरान अधिक खाली और ब्रेक ब्रेक ब्रेक के दौरान अधिक खाली होता है। ड्यूल थ्रस्ट फॉर्म में ओपन ब्रेक ब्रेक ब्रेक की रणनीति के समान है। अंतर मुख्य रूप से दो पहलुओं में प्रकट होता हैः रेंज की सेटिंग पर ड्यूल थ्रस्ट, पिछले N दिनों की चार कीमतों को पेश करना, रेंज को एक निश्चित अवधि के लिए अपेक्षाकृत स्थिर बनाता है, जो दिन-प्रतिदिन के रुझानों को ट्रैक करने के लिए लागू किया जा सकता है; ड्यूल थ्रस्ट मल्टीहेड और ट्रिगर की स्थिति, असममित चौड़ाई को ध्यान में रखते हुए, ड्यूल थ्रस्ट और रिक्त संदर्भ के लिए रेंज को अलग-अलग चक्रों का चयन किया जा सकता है, जो पैरामीटर के माध्यम से भी निर्धारित किया जा सकता है।

जब K1<

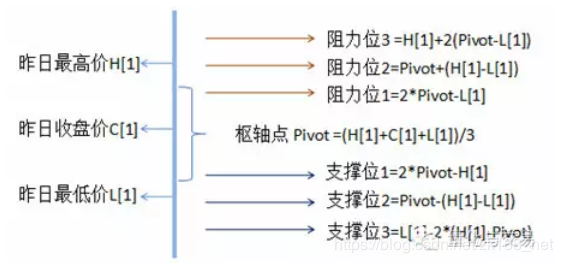

2. आर-ब्रेकर विदेशी मुद्रा व्यापार प्रणाली में, पिवोट पॉइंट्स ट्रेडिंग विधि एक क्लासिक ट्रेडिंग रणनीति है। पिवोट पॉइंट्स एक बहुत ही सरल प्रतिरोध समर्थन प्रणाली है, जो कल के उच्चतम, निम्नतम और समापन मूल्य के आधार पर सात कीमतों की गणना करती है, जिसमें एक पिवोट, तीन प्रतिरोध और तीन समर्थन शामिल हैं। चित्रा 4: पिवोट पॉइंट्स रणनीति के सिद्धांत

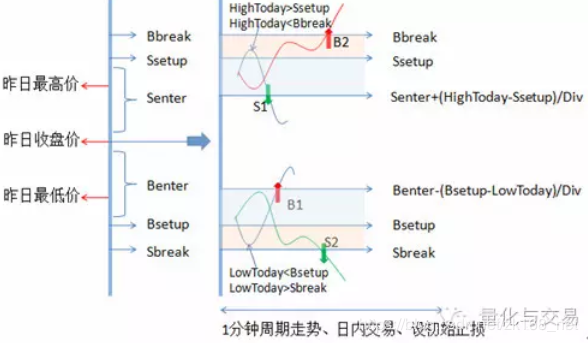

प्रतिरोध रेखा और समर्थन रेखाएं तकनीकी विश्लेषण में अक्सर उपयोग किए जाने वाले उपकरणों में से एक हैं, और समर्थन रेखा और दबाव रेखाओं की भूमिका एक दूसरे के लिए परिवर्तनीय है। व्यापार के दृष्टिकोण से, पिवोट पॉइंट एक युद्ध मानचित्र की तरह है, जो निवेशकों को संकेत देता है कि प्लेट में समर्थन और प्रतिरोध मूल्य किस पर ध्यान देना चाहिए, जबकि विशिष्ट सामरिक सहयोग के लिए, पिवोट पॉइंट विशिष्ट रूप से निर्धारित नहीं है, जो पूरी तरह से निवेशक की खुद की ट्रेडिंग स्थिति रणनीति पर निर्भर करता है। निवेशक प्लेट में मूल्य और कुंजी बिंदुओं, समर्थन और प्रतिरोध स्थानों के प्रासंगिक आंदोलनों के आधार पर रणनीतियों को लचीलापन से बना सकते हैं, और यहां तक कि महत्वपूर्ण बिंदुओं के आधार पर बढ़े हुए और कम किए गए पदों का प्रबंधन भी कर सकते हैं। चित्रा 5: आर-ब्रेकर रणनीति के सिद्धांत

R-Breaker ने कल की कीमतों के आधार पर आज की प्लेट में व्यापार के लिए संदर्भ मूल्य के रूप में छह कीमतों की गणना की है, केवल पिवोट पॉइंट्स की सेटिंग से एक कुंजी बिंदु कम है। R-Breaker और पिवोट पॉइंट्स के बीच का अंतर इस प्रकार है: पैरामीटर सेटिंग के माध्यम से, छह कीमतों के बीच की दूरी को अधिक लचीला बनाया गया है, और R-Breaker ने विशिष्ट व्यापार रणनीति को स्पष्ट किया है। चूंकि ट्रेडों के लिए ट्रिगर की स्थिति कई कीमतों से जुड़ी होती है और दिन के भीतर की कीमतों के आंदोलन के प्रति संवेदनशील होती है, इसलिए यह रणनीति एक मिनट के चक्र पर व्यापार करने के लिए उपयुक्त है। इसके अलावा, यह रणनीति बहुत कम ट्रेडों को ट्रिगर करती है, चक्र के बीच की स्थिति को ध्यान में नहीं रखती है। TB IF888 का 1 मिनट का डेटा स्रोत सबसे पुराना 2010/4/28 है, अन्य परीक्षण की स्थिति डुअल थ्रस्ट के समान है। चित्र 6: आर-ब्रेकर रणनीति का संचयी लाभ

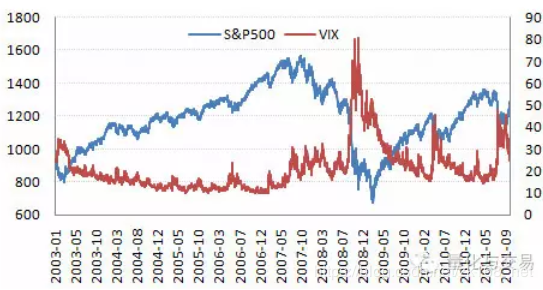

R-Breaker में दूरी पैरामीटर की सेटिंग्स का व्यापार ट्रिगर की संख्या और अंतिम रिटर्न पर कुछ प्रभाव पड़ता है, और अपनी रणनीति की प्रभावशीलता को सत्यापित करने के लिए, R-Breaker के विचारों को दूरी पैरामीटर के लिए निर्धारित पिवोट पॉइंट पर स्थानांतरित किया गया है, जिसमें परीक्षण परिणाम 103.6% रिटर्न, अधिकतम परिसंपत्ति पुनर्मूल्यांकन अनुपात 14.6%, जीत दर 40.96%, सकल लाभ/औसत हानि 1.97 और 595 ट्रेडों को प्रदर्शित करते हैं। 3. डायनेमिक ब्रेकआउट II चित्र 7: S&P 500 सूचकांक और निहित अस्थिरता दर VIX सूचकांक

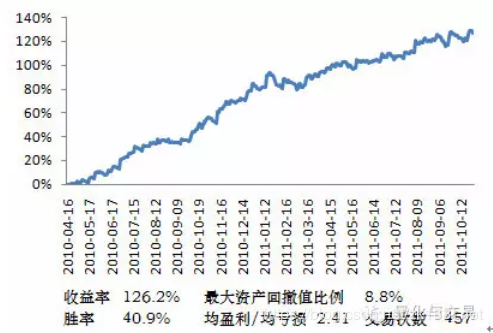

गतिशील ब्रेकडाउन का सिद्धांत अस्थिरता से संबंधित है, हम पहले अस्थिरता और सूचकांक के बीच संबंध की समीक्षा करते हैं। हमारे देश में अभी तक सूचकांक-आधारित विकल्प डेरिवेटिव लॉन्च नहीं किए गए हैं, इसलिए सूचकांक के सूचकांक की गुप्त अस्थिरता को मापा नहीं जा सकता है, आमतौर पर ऐतिहासिक डेटा गणना मूल्य के मानक अंतर के आधार पर अस्थिरता को मापा जाता है। यहां एस एंड पी 500 सूचकांक पर आधारित विक्स सूचकांक का संदर्भ लिया जा सकता है, जिसे आतंक सूचकांक के रूप में भी जाना जाता है, जो बाजार की भविष्य के 30 दिनों की बाजार अस्थिरता की उम्मीदों का प्रतिनिधित्व करता है। चित्र में देखा जा सकता है कि 2007 से पहले और 2009 के बाद, जब विक्स सूचकांक कम था, तो वर्तमान सूचकांक आमतौर पर जारी रहता है; जब विक्स सूचकांक कम से बढ़कर उच्च स्थान पर पहुंचता है, तो यह भविष्यवाणी करता है कि बाद के बाजारों की संभावना बढ़ जाती है। 2008 के अपवाद के रूप में उत्पन्न वित्तीय संकट प्रणाली का जोखिम, विक्स सूचकांक में भारी गतिशील ब्रेकडाउन का विचार बाजार में उतार-चढ़ाव को चित्रित करके रुझानों को पकड़ने के लिए है, जबकि ब्रूइंग लाइन का उपयोग करते हुए और पिछले उच्च या निम्न बिंदुओं को तोड़ने की प्रथाओं के साथ संयोजन में। जब बाजार में उतार-चढ़ाव कम होता है, तो वर्तमान प्रवृत्ति के जारी रहने की संभावना अधिक होती है, और जब ब्रूइंग लाइन बैंड की चौड़ाई की गणना की जाती है, तो उपयोग किए जाने वाले रिवर्स चक्रों की संख्या कम हो जाती है, जिससे पदों को खोलना आसान हो जाता है; जब बाजार में उतार-चढ़ाव बढ़ता है, तो बाजार में उलट-पुलट होने की संभावना होती है, जबकि झूठे संकेतों को फ़िल्टर करने के लिए, ब्रूइंग लाइन बैंड की चौड़ाई की गणना करते समय उपयोग किए जाने वाले रिवर्स चक्रों की संख्या बढ़ जाती है, जिससे पदों को खोलना अपेक्षाकृत मुश्किल हो जाता है। इस प्रकार की स्थापना ने ब्रूइंग लाइन के नीचे की ट्रैक को अनुकूलित किया है। यह रणनीति ब्रूइंग से पहले उच्च खरीद और शुरुआती कम बिंदुओं को तोड़ने के लिए विक्रे Dynamic Breakout II रणनीति में, जब कीमतें पिछले उच्च स्तर को तोड़ती हैं और ब्रीच को पार करती हैं, तो अधिक करना, जब कीमतें पिछले निम्न स्तर और ब्रीच को पार करती हैं, तो कम करना, प्रारंभिक स्टॉप-लॉस के अलावा, ब्रीच के मध्य रेखा का उपयोग करना। अन्य परीक्षण स्थितियां डुअल थ्रस्ट के समान हैं। चित्र 8: गतिशील ब्रेकआउट II रणनीति का संचयी लाभ

डुअल थ्रस्ट, आर-ब्रेकर और डायनामिक ब्रेकआउट II के लिए लागू चक्र अलग हैं, और रणनीति भी अलग है। यदि इन तीन रणनीतियों का एक साथ उपयोग किया जाता है, तो संयोजन के बाद रिटर्न की अवस्था अधिक चिकनी हो जाती है, अधिकतम परिसंपत्ति वापसी अनुपात 5.2 प्रतिशत है, जो पोर्टफोलियो रणनीति के विखंडन के लाभों को दर्शाता है। यह ध्यान देने योग्य है कि उपरोक्त रिटर्न की अवस्था ऐतिहासिक डेटा के आधार पर, सापेक्ष अनुकूलन पैरामीटर का उपयोग करके परीक्षण के परिणामों के आधार पर प्राप्त की जाती है। वास्तविक ट्रेडिंग प्रक्रिया में, ऐतिहासिक अनुकूलन पैरामीटर पहले की बाजार विशेषताओं के अनुकूल नहीं होते हैं, और निवेशकों को प्रक्रियागत रूप से उपयोग करने के दौरान, ट्रेडिंग रणनीति के सिद्धांतों को ध्यान में रखना चाहिए ताकि बाजार विशेषताओं और व्यापार परिणामों के बीच संबंध को समझा जा सके। रणनीति परीक्षण से लेकर वास्तविक ट्रेडिंग के संक्रमण के दौरान, निवेशकों को कुछ अन्य समस्याओं का भी सामना करना पड़ेगा। 1. प्रोग्रामेटिक ट्रेडिंग प्लेटफॉर्म का विकल्प वर्तमान में घरेलू प्रोग्रामेटिक ट्रेडिंग प्लेटफार्मों में पिरामिड, ट्रेड पायनियर, वेंचुआ, एक्सप्रेस टाइम, ड्यूकिया, आदि हैं, जो कि ट्रेडिंग प्लेटफार्मों के लिए हैं। इन प्लेटफार्मों को चुनने में, सॉफ्टवेयर की स्थिरता, ट्रेडिंग रणनीतियों की प्रयोज्यता, उपयोग की लागत, उपयोग की आदतों आदि को जोड़ना चाहिए। उदाहरण के लिएः पिरामिड चार्ट प्रोग्रामिंग, बैकग्राउंड प्रोग्रामिंग, वीबीएस विकास और बाहरी डेटाबेस का समर्थन करता है, जो कि विस्तार योग्य है; ट्रेडिंग पायनियर की ट्रेडिंग रणनीति परीक्षण रिपोर्ट अधिक विस्तृत है, और विदेशी ट्रेडस्टेशन कोड को टीबी प्लेटफॉर्म पर आसानी से स्थानांतरित किया जा सकता है। 2। वास्तविक लेनदेन के बारे में विवरण प्रोग्रामेटिक ट्रेडिंग प्लेटफार्मों के वास्तविक समय के आंकड़े मध्यवर्ती मुद्रा से आते हैं, मध्यवर्ती मुद्रा 500ms में एक बार टिक डेटा को आगे बढ़ाती है, अलग-अलग प्लेटफार्म स्वयं लंबे चक्र के डेटा को निकालते हैं, अलग-अलग निष्कर्षण नियमों के कारण डेटा असंगत हो सकता है। उदाहरण के लिए, पिरामिड और टीबी में दिन के दौरान चक्र के लाइन के विभाजन का तरीका, और के लाइन के समय के बारे में अलग-अलग हैं। दिन के दौरान बंद होने के समय, और चक्र के बीच डेटा संदर्भ आदि, विभिन्न प्लेटफार्मों के डेटा अंतर पर ध्यान देने की आवश्यकता है। ट्रेडिंग रणनीति परीक्षण में निर्धारित चक्रों में प्रत्येक चक्र में एक बार संबंधित पैरामीटर की गणना की जाती है, जबकि वास्तविक समय में ट्रेडिंग में डेटा को वास्तविक समय में आगे बढ़ाया जाता है, जिससे ट्रेडिंग सिग्नल की पुनरावृत्ति की समस्या हो सकती है। कुछ प्लेटफॉर्म सॉफ़्टवेयर प्रत्येक निश्चित सेकंड के अंतराल पर एक निश्चित संख्या के साथ एक राउंडअप मोड का समर्थन करते हैं, और डेटा को पढ़ने के लिए K-लाइन मोड को समाप्त करते हैं, और डेटा ताज़ा करने की आवृत्ति का चयन रणनीति पर निर्भर करता है। सिग्नल की पुनरावृत्ति के अलावा, अनदेखी, दोहराए गए पट्टे, अनदेखी किए गए नुकसान आदि की स्थिति भी हो सकती है, जिसके लिए निवेशकों को संभावित प्रतिकूल परिस्थितियों को पहले से विचार करने की आवश्यकता होती है, रणनीति को तदनुसार समायोजित करने के लिए, जैसे कि कोड को छोटे चक्रों पर चलाने के लिए, स्लाइडिंग बिंदुओं पर विचार करने के लिए, पूर्ण चर के माध्यम से प्रारंभिक पदों को नियंत्रित करने के लिए, आदि। इसके अलावा, रणनीति परीक्षण के समय आमतौर पर लगातार अवधि के लिए अनुबंधों पर ध्यान केंद्रित किया जाता है, जब वास्तविक समय में ट्रेडिंग का 3। प्रक्रियात्मक लेनदेन निष्पादन के दौरान लेनदेन की मानसिकता सफल निवेश के लिए न केवल सही बाजार विश्लेषण की आवश्यकता होती है, बल्कि जोखिम प्रबंधन और अच्छी मानसिकता का नियंत्रण भी होता है, जिसे 3 एम (माइंड, मनी, मार्केट) कहा जाता है। कुछ निवेशकों को प्रक्रियात्मकता का उपयोग करने की प्रक्रिया में, विशेष रूप से जब कम जीत दर वाले ट्रेंड ट्रैकिंग सिस्टम का उपयोग करते हुए लगातार नुकसान होता है, तो निवेशक उपयोग की जाने वाली ट्रेडिंग प्रणाली पर सवाल उठाते हैं, ट्रेडिंग मानसिकता को शांत करना मुश्किल होता है, और यहां तक कि अंततः ट्रेडिंग सिस्टम का उपयोग छोड़ देते हैं। प्रत्येक ट्रेडिंग सिस्टम निवेशक की मनोविज्ञान, ट्रेडिंग किस्म और धन की जोखिम प्राथमिकता के लिए एक निश्चित अनुकूलता है। इसलिए, निवेशकों को बाजार के बारे में गहराई से पता होना चाहिए, ट्रेडिंग रणनीतियों को समझना चाहिए, ट्रेडिंग मानसिकता और ट्रेडिंग विधियों सहित सिद्धांतों को समझना चाहिए, ताकि वास्तव में प्रक्रियात्मक ट्रेडिंग की भूमिका निभाई जा सके।

- एफएमजेड अनुसंधान मंच पायथन परिचय गाइड

- एफएमजेड क्वांटिफाइड प्लेटफॉर्म बिटकॉइन और डिजिटल मुद्राओं की क्वांटिफाइड रणनीतियों के बारे में कुछ सीखना

- आईओ के माध्यम से बिटमेक्स पर पोस्ट-ओनली ऑर्डर और बल्क ऑर्डर करें

- BitMEX पर केवल निष्क्रिय लेनदेन के लिए सूचीबद्ध और थोक सूचीबद्ध कैसे करें (आईओ उदाहरण)

- आविष्कारक डिजिटल मुद्रा क्वांटिफिकेशन प्लेटफॉर्म वेबसॉकेट का उपयोग करने के लिए गाइड ((डायल फ़ंक्शन के उन्नयन के बाद विवरण)

- लिनक्स प्रशासकों को स्थापित करने और उन्नयन करने के लिए सबसे अच्छा तरीका

- FMZ क्वांटिफाइंग प्लेटफॉर्म के बारे में आप क्या जानते हैं?

- बिटकॉइन के बारे में अधिक जानकारी

- कॉइनपार्क जनरल प्रोटोकॉल पायथन संस्करण 2

- BitMEX एक्सचेंज एपीआई नोट

- पायथन के लिए एक्स मिनट

- पिरामिड स्टॉक बेहतर है

- जवाब के लिए, क्यों एक एक्जिट फ़ंक्शन निष्पादित नहीं किया गया है?

- 亚当理论里的一个小故事.

- एक नया परिचय वास्तविक डिस्क में K-रेखा संग्रह

- गलत पैकेजिंग के बारे में कुछ युक्तियाँ

- सहायताः रन इतिहास परीक्षण पास हो सकता है, पर रोबोट चलाने के दौरान त्रुटि उत्पन्न होती हैः TypeError: Cannot access member 'GetRecords' of undefined at

:1:-1 सहायता करें समस्या कहाँ है? - एकल मंच संतुलन रणनीति पर

- FMZ क्वांटिफाइड ट्रेडिंग प्लेटफॉर्म (BotVS) पर रणनीतिक ट्रेडिंग क्यों चुनें (नए आगंतुकों को देखें)

- पैसे कमाने की रणनीति भी सिक्के कमाने में काम आती है।

- आविष्कारकों द्वारा मापा जाने वाला स्वचालित लेनदेन

- दो साल के बाद ब्वॉइन की समीक्षा

- नेट ट्रेडिंग कानून

- एक मंच बनाया है, इसे थोड़ी देर के लिए इस्तेमाल करें।

- उच्च आवृत्ति ट्रेडिंग रणनीति में शामिल हों

- उच्च आवृत्ति ट्रेडिंग रणनीतियों के लिए रिजर्व ऑर्डर और आइसबर्ग ऑर्डर

- उच्च आवृत्ति व्यापार रणनीति के लिए Poke for bargain

- मल्टी-प्लेटफ़ॉर्म हेजिंग स्टेबलाइज़ेशन सूट V2.7 के सुधार और फायदे

- सूट के बारे में

- एकल बिंदु निशानेबाज उच्च आवृत्ति कैशिंग स्वचालित विरोधी हाथ अनलॉक एल्गोरिथ्म

- उच्च आवृत्ति ट्रेडिंग रणनीति में पेनी जंप

बम्परकृपया pivot_high और pivot_low की गणना कैसे करें? क्या एपीआई में उपलब्ध है?

आलसीअगर आप बिटकॉइन के बारे में सोच रहे हैं, तो आप सोच सकते हैं कि क्यों नहीं, लेकिन आप सोच रहे हैं कि क्या आप बिटकॉइन के बारे में सोच रहे हैं?

घिहुमैं बहुत खुश हूं।

एन्जोसाझा करने के लिए धन्यवाद!

छोटे सपनेDT कुछ, बाकी मैं समय निकालकर लिखता हूँ ।