मौद्रिक और बैंकिंग प्रणाली में धन और ऋण

एक योग्य व्यापारी के पास कुछ मैक्रो कौशल भी होना चाहिए। इसके बाद, हर सप्ताहांत, जोआन हम सभी के साथ मैक्रो ट्रेडिंग 101 श्रृंखला का अध्ययन करेंगे, उम्मीद है कि हम विशिष्ट रणनीतियों के अलावा कुछ प्रेरणा लाएंगे।

-

मैक्रो ट्रेडर

मैक्रो-ट्रेडर्स (अंग्रेज़ीः Macro-traders) उन ट्रेडर्स को कहते हैं जो आर्थिक विकास, मुद्रास्फीति, मौद्रिक नीति और वित्तीय नीति जैसे परिसंपत्तियों के बीच अवसरों की तलाश करते हैं। वे अक्सर किसी परिसंपत्ति के उच्च/अधूरे मूल्यांकन के बजाय किसी अन्य परिसंपत्ति की तुलना में किसी परिसंपत्ति की गिरावट पर दांव लगाते हैं। विशेष रूप से, यह ध्यान दिया जाना चाहिए कि आम तौर पर हम नहीं मानते हैं कि मैक्रो-ट्रेडर्स को प्रतिभूति चयन रणनीति बनाने की आवश्यकता होती है, जैसे कि स्टॉक निवेश में स्टॉक चयन रणनीति या बॉन्ड निवेश में जारीकर्ता पत्र अध्ययन। क्योंकि मैक्रो-ट्रेडर्स द्वारा उपयोग की जाने वाली रणनीतियाँ और तकनीकें अक्सर प्रतिभूति चयन रणनीति के लिए आवश्यक तकनीकों के साथ कम बातचीत करती हैं।

तो मैक्रो ट्रेडर सबसे अधिक इस्तेमाल की जाने वाली तकनीक क्या है? कई लोगों की धारणा के विपरीत, मैं मैक्रो ट्रेडर को मैक्रोइकॉनॉमिक्स के बारे में भविष्यवाणी करने की क्षमता के बारे में नहीं देखता। मैक्रोइकॉनॉमिक्स में बहुत व्यापक और गहन क्षेत्र शामिल हैं, लेकिन ट्रेडर के लिए, हम केवल इस बात की परवाह करते हैं कि मेरे हाथ में पैसे कौन लेगा और कैसे दूसरे की पेशकश की जांच करेगा। इसलिए, पहला कदम यह समझना है कि पैसा पूरे मौद्रिक प्रणाली के बीच कैसे चलता है। जहां पैसा आता है, वहां व्यापार अच्छा होता है, और जहां पैसा स्वाभाविक रूप से बाहर निकलता है, वहां सम्मान होता है।

-

1. वाणिज्यिक बैंकों की मुद्रा-ऋण प्रणाली

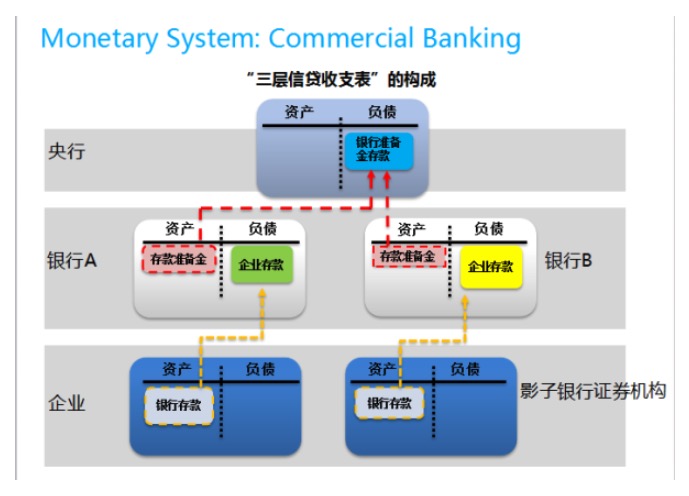

याद रखें कि मुद्रा बैंकिंग प्रणाली की सबसे बुनियादी अवधारणा क्रेडिट है। लेन-देन बाजारों में जहां कोई क्रेडिट तंत्र नहीं है, जैसे कि निवासियों के आवास बाजार, केवल कितने घर खरीदे और बेचे जा सकते हैं। क्रेडिट तंत्र वाले बाजारों में, जैसे कि मुद्रा बैंकिंग क्षेत्र में, बैंकों को बैंक के जमाकर्ताओं को भारी भुगतान का वादा किया जा सकता है, भले ही उनके पास अभी बहुत कम नकदी हो। यदि तरलता का प्रबंधन अच्छा है, तो जमा की मात्रा नकदी की मात्रा से दस गुना, सौ गुना या यहां तक कि एक हजार गुना अधिक हो सकती है। ऋण जमा करना क्रेडिट विस्तार का एक तरीका है। हर बार जब बैंक एक सामाजिक ग्राहक को ऋण देता है, तो वह नकदी को सामाजिक ग्राहक के खाते में स्थानांतरित करता है, सामाजिक ग्राहक की जमा राशि का समर्थन करता है, जिसके लिए बाद में भुगतान किया जाता है। यह तंत्र ऋण जमा बनाने के लिए है, क्योंकि डेबिट और क्रेडिट एक साथ होते हैं। इस मामले में, बैंक एक सीमित नकदी पूंजी का उपयोग करना चाहते हैं, जिसमें डेबिट और ऋण की कोई सीमा नहीं होती है, ऋण ऋण ऋण, ऋण और ऋण के लिए ऋण का भुगतान करने के लिए नकारात्मक ब्याज दर प्राप्त करने के लिए।

यह चित्र पांडा का पसंदीदा चित्र है, लेखक श्री वांग चाओ, बैंक ऑफ ह्वाओ, यह बताता है कि कैसे एक क्रेडिट बैलेंस शीट के आधार पर फिएट मनी के क्रेडिट प्रवाह तंत्र को समझा जा सकता है। फिएट मनी प्रणाली में, सभी आधार मुद्राएं केंद्रीय बैंक की देनदारियां हैं। जब केंद्रीय बैंक को लगता है कि मुद्रास्फीति, तरलता की आशंका, बैंक की जड़ें कम होने का खतरा है, तो केंद्रीय बैंक अपनी देनदारियों का विस्तार करने का विकल्प चुनते हैं, जिससे अधिक आधार मुद्राओं का निर्माण होता है। डेबिट और क्रेडिट के समान विस्तार की अवधारणा को ध्यान में रखते हुए, केंद्रीय विस्तार की तालिका को भी विस्तारित करने की आवश्यकता होती है। सबसे आम बात यह है कि जारी मुद्रा का उपयोग निम्न-स्तरीय वाणिज्यिक बैंकों को संपत्ति खरीदने के लिए किया जाता है।

आधार मुद्रा की तरलता, न कि समग्र ऋण की मात्रा, बैंक की जड़ को ढीला करने की कुंजी है। चूंकि बैंकों को क्रेडिट तंत्र के माध्यम से आधार मुद्रा के लिए तरलता बनाने की जिम्मेदारी है, इसलिए बैंक की जड़ को कसना आम तौर पर बैंकिंग प्रणाली के कारण होता है। हम कहते हैं कि उद्यमों के पास बैंक द्वारा बनाई गई क्रेडिट मुद्रा है, न कि आधार मुद्रा मुद्रा। (जब तक बैंक खाता नहीं खोला जाता है, केवल नकद को गद्दे के नीचे रखा जाता है), लेकिन उद्यमों का निपटान, विशेष रूप से खातों को अन्य बैंकों में खोलने वाले अन्य उद्यमों के साथ, आधार मुद्रा के माध्यम से किया जाता है। यदि आर्थिक गतिविधियों में अचानक बड़ी मात्रा में मांग होती है, तो एक बार मुद्रा ब्याज दरें स्वाभाविक रूप से चलती हैं, क्योंकि बैंक को डर है कि भविष्य में मुद्रा ब्याज दरें आगे बढ़ेंगी और भुगतान को कम कर दें, या केवल व्यवसाय को घर ले जाएं। इस समय, बैंक संकुचन नहीं कर रहे हैं, बल्कि मौद्रिक जड़ पैदा कर रहे हैं, जिससे बैंकिंग तंगी पैदा हो सकती है। इस प्रकार की जड़ की तंगी दरें दुर्लभ हैं, और

लेकिन क्या इस अराजक मुद्रास्फीति को पूरी तरह से समाप्त कर दिया गया है, हमें चिंता करने की आवश्यकता नहीं है? उत्तर यह है कि न केवल नहीं, बल्कि जहां केंद्रीय बैंक पर्याप्त नहीं है, वहां भी अधिक खेलना है। उदाहरण के लिए, एक अपतटीय मुद्रा प्रणाली में वास्तव में कोई केंद्रीय बैंक नहीं है जिसका उद्देश्य तरलता और मुद्रा ब्याज दर को नियंत्रित करना है (यहाँ एक केंद्रीय बैंक चुपके से है), इसलिए अपतटीय प्रणाली अपतटीय प्रणाली की तुलना में अधिक नाजुक है। अपतटीय मुद्रा प्रणाली का आधार मुद्रा, अक्सर अपतटीय बैंक में स्थानांतरित की जाती है, जिसका मुख्य उद्देश्य लाभ उठाना है (यहां तक कि अपतटीय डॉलर, लाभ कारक भी भारी है) । यह कल्पना की जा सकती है कि जब अपतटीय बाजार के वाणिज्यिक बैंक विश्वास के पतन से ऋण को कम करते हैं, तो केवल अपतटीय बैंकों के बीच ब्याज के समान अंतर को आकर्षित करते हैं। कई अपतटीय बैंकों को अपतटीय बाजार को शांत करने के लिए अपतटीय बैंकों को स्थानांतरित करने के लिए, संकुचन के प्रभाव में बहुत अंतर होगा। 2008 में अपतटी

(अपतटीय मुद्रा का हिस्सा फिर से नीचे गिरना जारी है, मैक्रो 101 डर है कि वह नहीं पकड़ सकता है, इसलिए अपतटीय बाजार, या केंद्रीय बैंक के विनियमन की कमी वाले मौद्रिक बैंकिंग प्रणाली का हिस्सा पहले यहां आया था, वैसे भी यह विषय वास्तव में बहुत आम है, बाद में 2a-7 का मामला और अधिक शानदार है)

मौद्रिक बैंकिंग प्रणाली में, बैंक मौद्रिक मौद्रिक तरलता के लिए जिम्मेदार है, इसलिए बैंकिंग प्रणाली की संरचना मैक्रो ट्रेडर अवलोकन प्रवाह का मुख्य बिंदु है, विशेष रूप से कुछ अवलोकन बिंदुओं का परीक्षण करें जो उद्यमों के क्रेडिट बैलेंस शीट में तरलता को प्रभावित करते हैं। पहला, हम भंडार पर बहुत ध्यान देते हैं क्योंकि जमा भंडार का प्रभाव कुल आधार मुद्राओं को नियंत्रित करने के लिए उपयोग किया जा सकता है, जो सीधे पूरे मौद्रिक प्रणाली की तरलता को प्रभावित करता है। यह ध्यान देने की आवश्यकता है कि सभी कारक जो अतिरिक्त रिजर्व भुगतान को प्रभावित करते हैं, जमा भंडार की स्थिति के बराबर होते हैं। इस मामले में, उदाहरण के लिए, अगस्त 2015 में केंद्रीय बैंक द्वारा जारी किए गए जमा भंडार को अलग-अलग मुद्राओं के रूप में भुगतान किया गया था।

कॉर्पोरेट स्तर पर क्रेडिट तरलता में प्रवेश करने के बाद, अधिक विविधता होती है, और स्टॉक और कमोडिटी जैसे परिसंपत्तियों को अक्सर शुरू करने की आवश्यकता होती है। यह सबसे अधिक भ्रम पैदा करने के लिए सबसे आसान जगह है, और यहां मेरी सलाह है कि सूक्ष्म स्तर पर कॉर्पोरेट स्केलेबिलिटी के निर्णय को आगे बढ़ाया जाए, न कि केवल मैक्रोइकॉनॉमिक आंकड़ों के परिवर्तन को देखें। उदाहरण के लिए, तथाकथित फेड QE स्टॉक इंडेक्स को बढ़ावा देने के लिए स्टॉक बाजार में पैसे की छपाई का भ्रम प्रचलित है, लेकिन अगर हम इसे मनी एंड क्रेडिट के प्रवाह विश्लेषणात्मक दृष्टिकोण के साथ जोड़ते हैं, तो हम महसूस करते हैं कि QE वास्तव में बहुत कम है, जो कि यू.एस.आर. विस्तार का आधार है। माइक्रो मुद्रा ऋण ज्यादातर वाणिज्यिक बैंकों के अधिशेष भंडार पर बंद हो जाता है, जिससे अमेरिकी मुद्रा ऋण प्रणाली के अधिशेष भंडार 2007 में \( 500 बिलियन से 2013 में \) 2 ट्रिलियन तक बढ़ जाते हैं, और सुपर क्रेडिट के लिए कोई दृश्यता नहीं बनती है। लेकिन माइक्रो-स्तर की ओर से, यह समझना कि

सामान्य वृद्धि की अर्थव्यवस्थाओं में, उद्यमों को अवसर लागत से अधिक निवेश रिटर्न देखने को मिलता है, उन्हें वित्तपोषण बढ़ाने और धन को परिचालन में लगाने के लिए प्रेरित किया जाता है, और उद्यमों के कैपेक्स श्रम और वस्तुओं की मांग पैदा करते हैं, इसलिए मुद्रास्फीति को बढ़ावा देते हैं। कितनी अच्छी कहानी है, दुर्भाग्य से अब सभी अप्राकृतिक अर्थव्यवस्थाएं हैं, लेकिन सामान्य अर्थव्यवस्थाएं गलत हैं। सबसे प्रसिद्ध जापानी-शैली की परिसंपत्तियों की गिरावट है, जापानी उद्यमों ने कैपेक्स का विस्तार करने की हिम्मत नहीं की, लेकिन बुलबुला अर्थव्यवस्था के दौरान छोड़ी गई खाई को भरने के लिए बनाए रखा कमाई को पकड़ लिया।

दूसरा उदाहरण क्यूई के बाद अमेरिकी उद्यमों का है। पाठ्यपुस्तक के अनुसार, उद्यमों को कम ब्याज दरों के प्रोत्साहन से प्रेरित होना चाहिए, और कई सीएपीईएक्स परियोजनाओं को शुरू करना चाहिए जो कि लाभदायक नहीं लगती हैं, जिससे मुद्रास्फीति बढ़ जाती है (बर्नान्के वीएस समर्स (2015) देखें) । लेकिन गाय पानी नहीं पीती है, और न ही पीती है, और न ही समझदार जनता? वैसे भी, पैसे लेने के बाद कोई दिशात्मक बयान नहीं है, तो शेयरों को वापस खरीदने के लिए थोड़ा आसान और सुविधाजनक क्यों नहीं है? यदि बड़ी संख्या में उद्यम शेयरों को वापस लेने के लिए पैसे लेते हैं और कैपेक्स खर्च नहीं करते हैं, तो यह एक संकुचन कारक है।

तीसरा उदाहरण और अधिक दिलचस्प है। अभी भी विचार करें कि उद्यमों को अपने मुख्य व्यवसाय पर भरोसा नहीं है, अगर सट्टा लागत कम है, तो उद्यमों के पास पैसा है, लेकिन शेयरधारकों को वितरित करने के लिए तैयार नहीं है, तो वह क्या करेगा? शायद हम कुछ सट्टा पर विचार कर सकते हैं। सट्टा तेजी से आगे बढ़ रहा है, इसलिए यह स्पष्ट है कि यह भारी संपत्ति नहीं है, इस समय वित्तीय संपत्ति में एक अद्वितीय लाभ है। इस स्थिति में, वित्तीय संपत्ति, विशेष रूप से उद्यमों के सबसे परिचित कमोडिटी क्षेत्र में, एक बड़ा उतार-चढ़ाव होगा, यहां तक कि मैक्रो ट्रेंड से अधिक। एक और सट्टा घटना यह है कि घर पर खुद को आत्मनिर्भर करना, विनिर्माण उद्योग को रियल एस्टेट बनाना चाहते हैं, रियल एस्टेट आयातित वित्तीय सैन्य उद्योग, वित्तीय उद्योग सीधे निवेश करना ... इस तरह का मिस्लोकेट न केवल चीन, बल्कि यूरोपीय और अमेरिकी बाजारों में भी है, लेकिन यूरोपीय और अमेरिकी बाजार में अधिक निवेश है।

(और जितना अधिक आप आगे बढ़ते हैं। सरल शब्दों में, मैक्रो ट्रेडर को फ्लो विश्लेषण करने के लिए सूक्ष्म स्तर की जानकारी के संयोजन की आवश्यकता होती है, केवल मैक्रो डेटा को पूरी तरह से मृत व्यंजन के रूप में देखें।

क्योंकि इस पहलू में सामग्री बहुत है, इसलिए मैं विस्तार से नहीं बताऊंगा, केवल एक विशेष बिंदु। चीन में एफआईसीसी क्षेत्र में पीएम / ट्रेडर, अक्सर इन मुद्रा बैंकों की घटनाओं को यूरोपीय और अमेरिकी परिपक्व बाजारों की तुलना में अधिक गहराई से देखता है, यह मैक्रो ट्रेडिंग का अध्ययन करते समय अपरिपक्व बाजारों की तुलना में परिपक्व बाजारों का एक फायदा है। मैंने डॉलर और युआन बाजारों में लंबे समय तक बॉन्ड पीएम किया है। मेरी एक धारणा यह है कि डॉलर बाजार की आत्म-सुधार क्षमता वास्तव में बहुत मजबूत है, जो कई मुद्रा बैंकों के उतार-चढ़ाव को दबाती है, इसलिए डॉलर के ट्रेडर, विशेष रूप से राष्ट्रीय ऋण ट्रेडर, इन बुनियादी प्रवाह संरचनाओं के लिए विशेष रूप से चिंतित नहीं होना चाहिए। यह एक अच्छी बात नहीं है, जैसे कि कार चलाना, अगर टेस्ला चालू होता है, तो बहुत मूल्यवान अंतर्ज्ञान खो जाता है, ड्राइविंग एक सॉफ्टवेयर त्रुटि का एक श्रृंखला है। जबकि चीनी बाज़ार में बॉन्ड का संचालन, जैसे कि एक बड़ी कार चलाना, आपको गहन गति / टैंक / गैस / सड़क की स्थिति को जानने की आवश्यकता है ...

जैसा कि ऊपर उल्लेख किया गया है, केंद्रीय बैंक और वाणिज्यिक बैंकों के क्रेडिट संतुलन, मैक्रो ट्रेडर का सबसे महत्वपूर्ण अवलोकन बिंदु है। इस पहलू पर जानकारी वास्तव में बहुत समृद्ध है, क्योंकि प्रमुख केंद्रीय बैंक नियमित रूप से केंद्रीय बैंक और वाणिज्यिक बैंक के आंकड़े प्रकाशित करते हैं। केंद्रीय बैंक और वाणिज्यिक बैंक के आंकड़ों को पढ़ना, मैक्रो ट्रेडर का एक बुनियादी कार्य है। सभी पाठकों को सलाह दी जाती है कि वे प्रमुख केंद्रीय बैंकों द्वारा जारी किए गए वित्तीय आंकड़ों को गंभीरता से पढ़ें, कम से कम फेड और पीबीओसी को पढ़ें। फेड डेटा, फेड Z1 फ्लो ऑफ फंड्स डेटा की तुलना में पढ़ने की सिफारिश की जाती है, जो केंद्रीय बैंक / बैंक / वंशानुगत तंत्र में डॉलर मुद्रा प्रणाली के लिए एक समझ बनाने के लिए अधिक अनुकूल है। संरचना और तंत्र की तुलना में कुल संरचना और तंत्र महत्वपूर्ण है! संरचना और तंत्र की तुलना में कुल संरचना महत्वपूर्ण है! संरचना और तंत्र की तुलना में कुल संरचना महत्वपूर्ण है!

उपरोक्त विश्लेषण में, मैंने जानबूझकर पारंपरिक मुद्रा बैंक विश्लेषण विधियों जैसे कि एम 0 / एम 1 / एम 2 विश्लेषण को दरकिनार कर दिया है। यह एक पहलू है क्योंकि ये सामग्री पर्याप्त रूप से समृद्ध है, पाठक स्वयं खोज कर सकते हैं, मुझे इस तरह के पाठ्यक्रम में प्रशिक्षित होने की आवश्यकता नहीं है (वास्तव में गहन विश्लेषण कम है, अधिक मात्रा में है, प्रवाह चार्ट की तुलना में बाजार पर कई सामग्री पूरी तरह से मुद्रा बैंक की अवधारणा को भ्रमित करती है) । दूसरी ओर, मैक्रो ट्रेडर को एक अधिक सटीक चित्रण के लिए मॉडल या डेटा को बदलने की क्षमता होनी चाहिए।

-

2. छाया बैंक मुद्रा ऋण प्रणाली फ्लो चार्ट

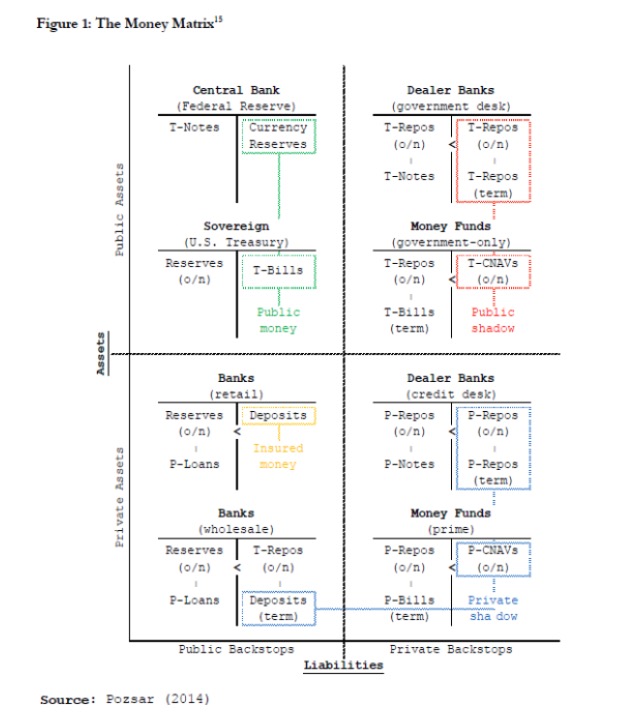

ऊपर पारंपरिक वाणिज्यिक बैंक क्रेडिट प्रवाह के बारे में बात की है, आधुनिक वित्तीय प्रणाली में, एक और समान रूप से महत्वपूर्ण भूमिका है प्रतिभूति प्रणाली, या छाया बैंक क्रेडिट प्रणाली. इसकी विशेषता यह है कि प्रतिभूति क्रेडिट सृजन के एक हिस्से का कार्य करती है. इस पहलू पर सबसे विस्तृत लेख पॉज़ार है (२०१४), वास्तव में बहुत व्यापक है इसलिए इसे आगे नहीं बढ़ाया जाएगा, बस एक आरेख का हवाला देते हुए, कुछ मुख्य बिंदुओं को लिखें।

एक महत्वपूर्ण बात यह है कि छाया बैंक क्रेडिट सिस्टम में, केंद्रीय बैंक के खाते में नकद के अलावा, राज्य ऋण भी आधार मुद्रा के रूप में कार्य कर सकता है। ऐसा इसलिए है क्योंकि सभी आधुनिक मौद्रिक बैंकिंग प्रणालियों में, राज्य ऋण को नकदी के बराबर जोखिम पूंजी प्राप्त होती है, और, मुख्य मुद्रा बैंकिंग प्रणाली में, राज्य ऋण के लेनदेन और पुनर्खरीद की तरलता और निपटान दक्षता बहुत अधिक है, इसलिए राज्य ऋण भी आधार मुद्रा के रूप में कार्य कर सकता है, जो क्रेडिट डेरिवेटिव का एक हिस्सा है। इससे तुरंत एक निष्कर्ष निकलता है कि एक मूल्य-नियंत्रित मुद्रा प्रणाली और ऋण-निष्पादन दक्षता के साथ, नीतिगत ब्याज दरें रातोंरात देश के ऋण पुनर्खरीद ब्याज दरों के बराबर होती हैं। राज्य ऋण पुनर्खरीद ब्याज दरों का महत्व नीतिगत ब्याज दरों से भी अधिक होता है, क्योंकि नीतिगत ब्याज दरें केवल एक केंद्रीय बैंक और छोटे वाणिज्यिक बैंकों के कुछ हिस्सों में होती हैं, लेकिन एक विशेष राज्य ऋण पुनर्खरीद ब्याज दरों के साथ चलती रहती हैं।

दूसरा, छाया बैंक, या गैर-बैंकिंग वित्तीय संस्थान, जिनके लेन-देन को भी वास्तविक मुद्रा की आवश्यकता होती है, और छाया बैंक, हालांकि वे ऋण प्राप्त कर सकते हैं, अक्सर सीधे केंद्रीय बैंक से ऋण प्राप्त नहीं कर सकते हैं (बहुत दुर्लभ अपवादों के साथ), इसलिए उनकी भूमिका को पहले वर्णित वाणिज्यिक बैंक मुद्रा प्रवाह आरेख में माना जा सकता है।

तीसरा, छाया बैंकिंग मौद्रिक ऋण प्रणाली में भाग लेती है, लेकिन छाया बैंकिंग प्रणाली का सांख्यिकीय और परिचालन तंत्र वाणिज्यिक बैंकों के सांख्यिकीय की तुलना में बहुत कम परिपक्व है। कई बार छाया बैंकिंग सांख्यिकी स्वयं एक संभावित बाधा है, और यहां तक कि मौद्रिक नीति को भ्रामक भी कर सकती है।

ये अवधारणाएं बहुत थकी हुई हैं। और थकी हुई भी सीखना है! क्योंकि इस प्रणाली को नजरअंदाज करने से फ्लो चार्ट की समझ में गंभीर कमी होगी। अब जब हम जून 2013 के पैसे की कमी की समीक्षा करते हैं, तो सभा के सदस्यों का मानना है कि केंद्रीय बैंक ने मौद्रिक नीति को सख्त कर दिया है, जिससे तरलता में गिरावट आई है। लेकिन अगर आप 2013 की दूसरी तिमाही के वित्तीय आंकड़ों का अध्ययन करते हैं, तो आप मौद्रिक नीति रिपोर्ट और अन्य महत्वपूर्ण केंद्रीय बैंक दस्तावेजों की तुलना करते हैं, तो आप पाएंगे कि उस समय क्रेडिट और तरलता में उल्लेखनीय वृद्धि हुई है, लेकिन वृद्धि दर में थोड़ी गिरावट आई है। यदि आप छाया बैंक को उस समय के चित्र पर वापस जोड़ते हैं, तो मेरी भावना यह है कि केंद्रीय बैंक की मौद्रिक नीति दिशा में कोई बदलाव नहीं हुआ है ((20 बिलियन केंद्रीय नोटों का अधिक मनोवैज्ञानिक प्रभाव है जो व्यापक रूप से हमला किया गया है), केवल छाया बैंक प्रणाली की गंभीर गतिविधि का आकलन करना कम है। उस समय के मौद्रिक बैंकिंग प्रणाली में बहुत कम लचीलापन था, और मौद्रिक नीति के प्रभाव के कारण एक तिमाही के अंत में

परिपक्व बाजारों में, छाया बैंकिंग प्रणाली अधिक स्वतंत्र है, अधिक कार्यात्मक है, और इसलिए अधिक प्रभाव है, और अधिक गंभीरता से मैक्रो ट्रेडर की निगरानी की आवश्यकता है। 2009 में जब फेड ने QE को बड़े पैमाने पर खोला, तो कई प्रतिभागियों ने कहा कि अभूतपूर्व घातक मुद्रास्फीति आने वाली थी, और सोने को 1900 के उच्च स्तर पर ले जाया गया था। हालांकि, 6 साल बाद आज, अमेरिकी मुद्रास्फीति केवल 2% की ओर संघर्ष कर रही है। कारण अलग-अलग हैं, लेकिन एक मैक्रो ट्रेडर के दृष्टिकोण से, यदि हम वाणिज्यिक बैंकिंग प्रणाली और मौद्रिक बैंकिंग प्रणाली की दक्षता को नजरअंदाज करते हैं, तो केवल मौद्रिक मुद्रास्फीति के आधार पर, यह बिल्कुल समस्याग्रस्त है। हम निश्चित रूप से देखते हैं कि वाणिज्यिक बैंकिंग प्रणाली नकदी से भरी हुई है, लेकिन उद्यमों ने अपने पैसे में कितना निवेश नहीं किया है।

चाहे वह वाणिज्यिक बैंकिंग प्रणाली हो या छाया बैंकिंग प्रणाली, तरलता मैक्रो ट्रेडर का सबसे संवेदनशील बिंदु है। हालांकि, मौद्रिक प्रणाली में संकुचन की उपस्थिति तरलता की समाप्ति के रूप में होती है, वाणिज्यिक बैंकों में, इसका रूप बैंकों द्वारा उस मूल्यवान जमा को रोकने के लिए होता है, न कि ऋण के साथ जमा बनाने के लिए, छाया बैंकों में, डीलरों द्वारा तरलता को बनाए रखने के लिए अच्छा नाम है। राज्य के ऋणों को अस्वीकार करना, कीमतों को कम करना और यहां तक कि स्वीकार करने से इनकार करना, जो कि उनके हाथों में मूल्यवान तरलता का उपभोग कर सकता है। यह प्रक्रिया जोखिमपूर्ण संपत्ति को बेचना आसान नहीं है, बिक्री परिणाम नहीं है, और जोखिम के लिए उचित स्तर तक गिरने के बाद इसे रोकना होगा। फिर से जोर दिया गया है कि डेबिट और क्रेडिट एक साथ संकुचन और विस्तार के लिए गलत हैं, केवल डेबिट या क्रेडिट की स्थिति पर ध्यान केंद्रित करना असंभव है। हालांकि, मौद्रिक प्रणाली में संकुचन की उपस्थिति एक तरलता की कमी है, जो कि फ्लो के रूप में प्रकट होती है।

संचरण तंत्र में लचीलापन और आत्म-विनियमन की क्षमता के साथ परिपक्व बाजारों में, जैसे कि यूरो-अमेरिकी बाजार, फ्लाइट टू क्वालिटी की प्रतिक्रियाओं की एक श्रृंखला को व्यापारियों द्वारा जोखिम ऑन / जोखिम ऑफ के रूप में सरल बनाया जाता है, फिर धन प्रवाह और परिसंपत्ति मूल्य प्रतिक्रियाओं को जोखिम भूख के परिवर्तन के रूप में समझाया जाता है। इस अभ्यास का लाभ विश्लेषण प्रक्रिया को बहुत सरल बनाना है, लेकिन बाजार संरचना के गहन विश्लेषण को भी छोड़ देता है। हमने पहले उल्लेख किया है कि यदि बाजार तंत्र बहुत सुचारू है, तो एक ब्लैक बॉक्स बन सकता है, जिससे व्यापारी बाजार की बुनियादी संरचना की धारणा खो देता है, और अंततः व्यापारियों के अंतर्ज्ञान को प्रभावित कर सकता है। विशेष रूप से विषय बाजार में प्रवेश करने के समय, नए व्यापारी जो फ्लो चार्ट नहीं करते हैं, लेकिन पिछले पीढ़ी के व्यापारियों से जोखिम ऑन / ऑफ विश्लेषण विधि सीखते हैं, वे कभी-कभी उलझन में पड़ सकते हैं। वास्तव में, मैं अक्सर सुनता हूं कि मेहनती सोचने वाले व्यापारी सवाल पूछते हैं, क्या जोखिम ऑन / ऑफ?

हालांकि लेहमन जैसे घटनाओं के झटके हैं, लेकिन आधुनिक मौद्रिक बैंकिंग प्रणाली में, तरलता जोखिम का प्रभाव अधिक से अधिक है, यहां तक कि पारंपरिक क्रेडिट जोखिम से भी अधिक है, यहां तक कि लेहमन घटना में भी ((क्या मैं आपको बताऊंगा कि लेहमन बॉन्ड की अंतिम वसूली दर कितनी है?)) । इस ओर, वाणिज्यिक बैंकिंग प्रणाली द्वारा अनुपालन की बढ़ती सख्ती, नियामक, पूंजी की एकाग्रता और क्रमबद्ध दिवालियापन जैसे उपायों ने क्रेडिट जोखिम प्रणाली पर प्रभाव को काफी कम कर दिया है। दूसरी ओर, सरकारों और केंद्रीय बैंकों के प्रणालीगत जोखिम पर सट्टा-बेंचर्स ने अधिक से अधिक प्रतिभागियों को विश्वास दिलाया है कि एक बार जब क्रेडिट जोखिम प्रणालीगत जोखिम में बढ़ जाता है, तो केंद्रीय बैंकों को बचाना होगा। यहां तक कि वर्तमान में भी माना जाता है कि कैपिटल चार्जहाडर क्रेडिट इवेंट के संभावित प्रभाव को अवशोषित करने के लिए पर्याप्त है, और सिस्टम को प्रभावित नहीं करता है, इसलिए फ्लाइट टू क्वालिटी अक्सर जोखिमों की क्षतिपूर्ति करने के लिए पर्याप्त होता है।

एक और शब्द में, ट्रेडर को मौद्रिक क्रेडिट प्रणाली में परिवर्तन के लिए, मछली के खून की गंध से अधिक संवेदनशील होना चाहिए। मौद्रिक क्रेडिट संरचना में हर एक परिवर्तन का मतलब है कि धन का एक समूह नए रास्ते की तलाश में बदल जाएगा। यदि आप मौद्रिक क्रेडिट परिवर्तन के संचरण मार्ग का पता लगा सकते हैं, तो बाजार से पहले फ्रंट रन धन को छीन सकते हैं। इसका मतलब है कि आप जमीन पर बैठे हैं। इसके विपरीत, यदि नई मौद्रिक क्रेडिट प्रणाली को बदलने के लिए मजबूर किया जाता है, लेकिन बहुत धीमी गति से कार्रवाई की जाती है, तो इसका मतलब है कि यह मछली के लिए एक बड़ा सम्मान है। यही वास्तविक मैक्रो ट्रेडिंग है।

मनीकोड से साभार

- 1