केल्टनर चैनल ट्रेडिंग रणनीति का अपग्रेड संस्करण

लेखक:अच्छाई, बनाया गयाः 2019-07-31 11:31:28, अद्यतन किया गयाः 2023-11-08 20:39:20

केल्टनर चैनल ट्रेडिंग रणनीति का परिचय

केल्टनर चैनल 1960 के दशक में चेस्टर डब्ल्यू. केल्टनर द्वारा आविष्कार की गई एक ट्रेडिंग प्रणाली है। इसका मूल विचार औसत रेखा सिद्धांत है। और उस समय प्रणाली ने बहुत लंबे समय तक उल्लेखनीय परिणाम हासिल किए थे। हालांकि मूल केल्टनर चैनल प्रणाली उतनी प्रभावी नहीं थी जितनी पहली बार दिखाई दी थी, लेकिन इसके मूल विचार का अब तक ट्रेडिंग समुदाय पर गहरा प्रभाव पड़ा है।

केल्टनर चैनल का सिद्धांत

चैनल प्रकार की रणनीति के बारे में बोलते हुए, आप प्रसिद्ध बोलिंगर बैंड (बीओएलएल) के बारे में सोच सकते हैं, लेकिन अंतर यह है कि केल्टनर चैनल आधार मूल्य के रूप में उच्चतम मूल्य, सबसे कम मूल्य और समापन मूल्य के औसत का उपयोग करता है, और फिर इस आधार मूल्य का एन-पीरियड औसत की गणना करता है, जो कि केल्टनर चैनल की मध्य रेल है। ऊपरी रेल मध्य रेल के गुणक है प्लस उतार-चढ़ाव आयाम, और निचली रेल मध्य रेल के गुणक है शून्य उतार-चढ़ाव आयाम।

तो इस उतार-चढ़ाव आयाम की गणना कैसे की जाती है? यानी, N अवधि (उच्चतम मूल्य - सबसे कम मूल्य) का औसत मूल्य, एक निश्चित संख्या से गुणा किया जाता है। इस तरह, आप पाएंगे कि यह बोलिंगर बैंड (बीओएलएल) के समान है, मध्य रेल की कीमत भी है, और मध्य रेल की कीमत के अनुसार गणना की गई ऊपरी और निचली रेलें हैं। हालांकि, केल्टनर चैनल बोलिंगर बैंड (बीओएलएल) की तुलना में चिकनी है।

केल्टनर चैनल की गणना सूत्र

- आधार मूल्यः (उच्चतम मूल्य + निम्नतम मूल्य + समापन मूल्य) / 3

- मध्य रेल: आधार मूल्य का एन अवधि का चलती औसत

- अस्थिरता: उच्चतम मूल्य - निम्नतम मूल्य

- ऊपरी रेलः मध्य रेल + उतार-चढ़ाव आयाम * गुणक

- निचला रेल: मध्य रेल - उतार-चढ़ाव आयाम * गुणक

केल्टनर रणनीति का अद्यतन संस्करण

बाद में, केल्टनर चैनल को लिंडा रास्के द्वारा सुधार किया गया था। लिंडा रास्के अमेरिका में कमोडिटी वायदा में एक प्रसिद्ध व्यापारी और एलबीआर एसेट मैनेजमेंट के अध्यक्ष हैं। मूल केल्टनर रणनीति मध्य रेल एक सामान्य चलती औसत है जिसे घातीय औसत में बदल दिया गया था। इसके अलावा, उतार-चढ़ाव रेंज की गणना विधि को औसत सच्चे उतार-चढ़ाव रेंज (एटीआर) में भी बदल दिया गया है। इसका गणना सूत्र हैः

- आधार मूल्यः (उच्चतम मूल्य + निम्नतम मूल्य + समापन मूल्य) / 3

- मध्य रेल: आधार मूल्य का एन-अवधि घातीय चलती औसत

- अस्थिरता: औसत वास्तविक उतार-चढ़ाव सीमा (ATR)

- ऊपरी रेलः मध्य रेल + उतार-चढ़ाव सीमा

- निचला रेल: मध्य रेल - उतार-चढ़ाव सीमा

केल्टनर चैनल ट्रेडिंग रणनीति

हम जानते हैं कि कीमतें हमेशा एक प्रवृत्ति या अशांत तरीके से नहीं चलती हैं, लेकिन इस तरह से कि रुझान और दोलन पूरी तरह से यादृच्छिक रूप से वैकल्पिक नहीं होते हैं। फिर केल्टनर ट्रेंड मार्केट को अशांत बाजार से अलग करने के लिए एक विभाजन रेखा के रूप में चैनल का उपयोग करता है। जब कीमत ऊपरी और निचली रेल के बीच चलती है, तो हम इसे अशांत बाजार के रूप में सोच सकते हैं। जब कीमत ऊपरी सीमा से ऊपर टूट जाती है, तो यह दर्शाता है कि एक मजबूत खरीद दबाव उभरा है, और कीमत भविष्य में बढ़ती रहेगी। जब कीमत निचली रेल को तोड़ती है, तो यह दर्शाता है कि पहले से ही एक मजबूत बिक्री दबाव है, और कीमत भविष्य में गिर सकती है।

खुली स्थिति

- मध्य रेल ऊपर है, और कीमत ऊपरी रेल के ऊपर बढ़ जाती है, लंबी स्थिति खोलती है;

- मध्य रेल नीचे है, और कीमत निचले रेल से नीचे गिर जाती है, छोटी स्थिति खोलती है;

बंद स्थिति

- लंबी स्थिति रखने पर, मूल्य मध्य रेल से नीचे गिर गया, लंबी स्थिति बंद;

- शॉर्ट पोजीशन रखने पर कीमत मिडिल रेल से ऊपर बढ़ जाती है, शॉर्ट पोजीशन बंद होती है;

Keltner रणनीति लिखने के लिए MyLanguage का उपयोग करना

उपरोक्त ट्रेडिंग तर्क के माध्यम से, हम इस रणनीति को एफएमजेड क्वांट प्लेटफॉर्म पर बना सकते हैं। आइए उदाहरण के रूप में माइलैंग्वेज का उपयोग करें। इन चरणों का पालन करेंःfmz.com> लॉगिन > डैशबोर्ड > रणनीति पुस्तकालय > नई रणनीति > मेरी भाषा का चयन करने के लिए ऊपरी बाएं कोने में ड्रॉप-डाउन बॉक्स पर क्लिक करें, रणनीति लिखना शुरू करें, और नीचे दिए गए कोड में टिप्पणियों पर ध्यान दें।

// parameter

MAN:=20;

ATRN:=50;

JG:=(HIGH+LOW+CLOSE)/3; // base price

ZG:MA(JG, MAN); // Middle rail

TRUEHIGH1:=IF(HIGH>REF(C,1),HIGH,REF(C,1));

TRUELOW1:=IF(LOW<=REF(C,1), LOW, REF(C,1));

TRUERANGE1:=IF(ISLASTBAR,H-L,TRUEHIGH1-TRUELOW1); // Calculate the true fluctuation range

SG: ZG+MA (TRUERANGE1, ATRN); // Upper rail

XG: ZG-MA (TRUERANGE1, ATRN); // Lower rail

ZG>REF(ZG,1)&&C>SG,BK; // The middle rail is up, and the price rises above the upper rail. open long position

C<ZG, SP; // When holding long position, the price falls below the middle rail, close long position

ZG<REF(ZG,1)&&C<XG,SK; // The middle rail is down, and the price falls below the lower rail, open short position

C>ZG, BP; // When holding short position, the price rises above the middle rail, close short position

AUTOFILTER; // Set the signal filtering method

केल्टनर रणनीति बैकटेस्ट

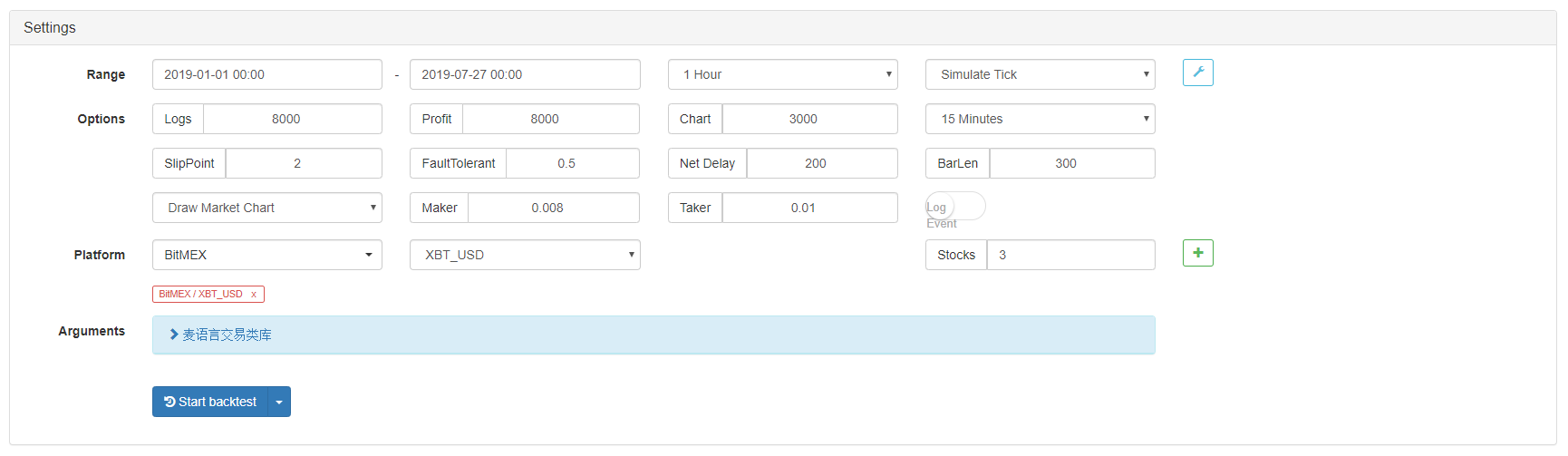

वास्तविक व्यापारिक वातावरण के करीब आने के लिए, हमने बैकटेस्ट के दौरान दबाव का परीक्षण करने के लिए स्लिप के 2 पिप्स और सामान्य लेनदेन शुल्क के 2 गुना का उपयोग किया। परीक्षण वातावरण इस प्रकार हैः

- एक्सचेंजः बिटमेक्स

- ट्रेडिंग लक्ष्यः XBTUSD

- समयः 01 जनवरी 2019 ~ 27 जुलाई 2019

- चक्रः एक घंटे के-लाइन

- फिसलनः 2 पिप्स खोलने और बंद करने की स्थिति के लिए

- शुल्कः सामान्य विनिमय लेनदेन शुल्क का 2 गुना

बैकटेस्ट वातावरण

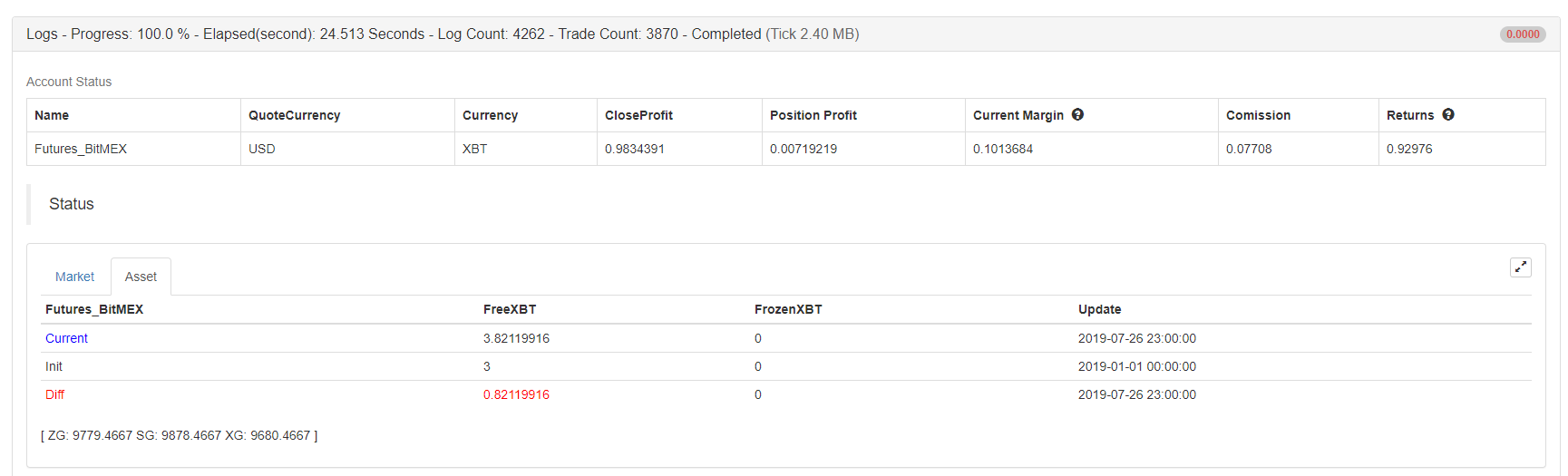

लाभ रिपोर्ट

लाभ रिपोर्ट

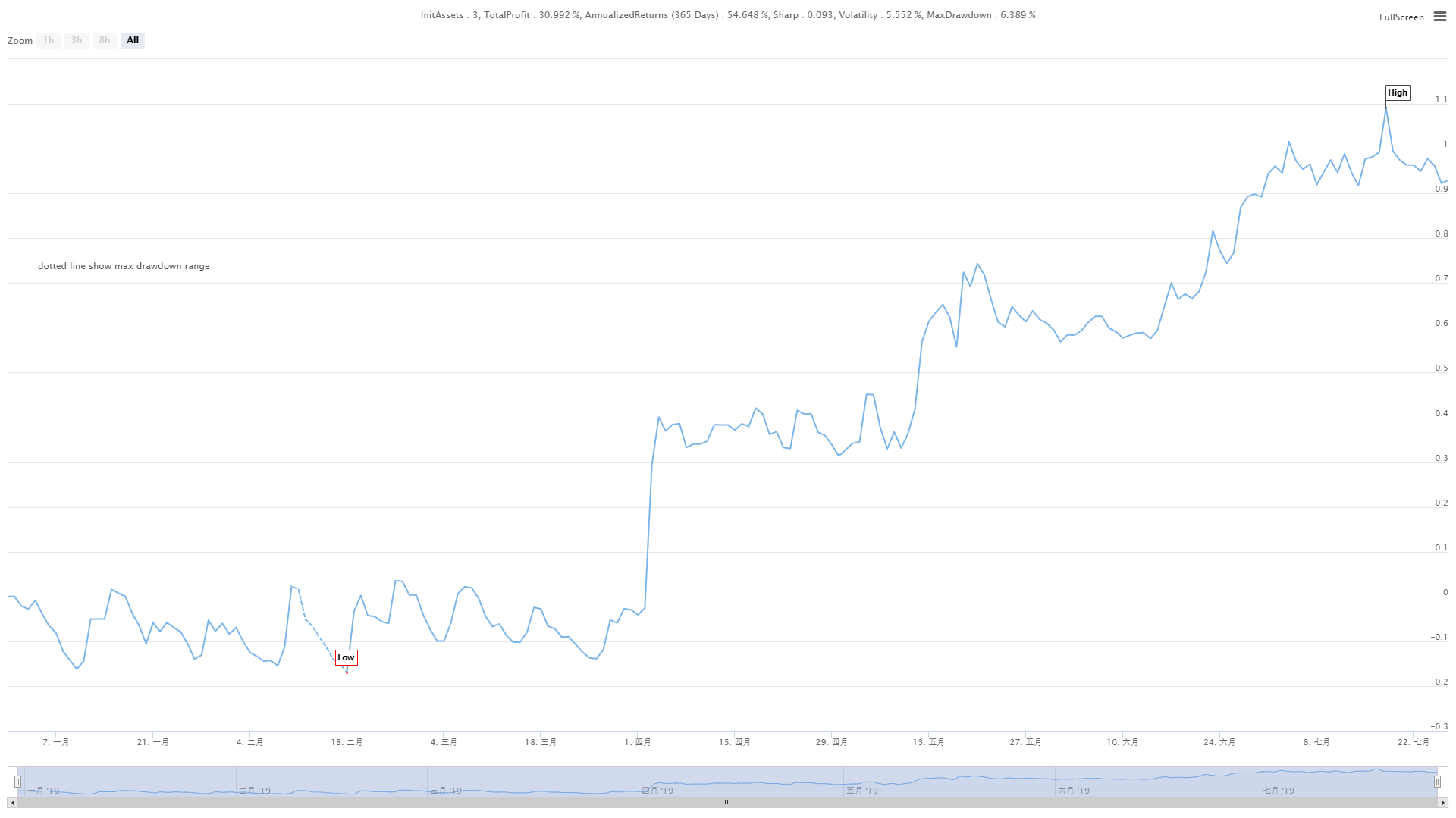

निधि वक्र

निधि वक्र

उपरोक्त आंकड़े बिटकॉइन एक्सचेंज पर एक्सबीटीयूएसडी स्थायी अनुबंध के बैकटेस्ट परिणाम हैं। ट्रेंड बाजार में, केल्टनर रणनीति अभी भी मान्य है। हालांकि इसकी दक्षता बहुत अधिक नहीं है, समग्र फंड वक्र ऊपर की ओर है। जुलाई 2019 में बाजार के रुझान के प्रतिगमन में भी, शुद्ध मूल्य वक्र में बड़ा प्रतिगमन नहीं था।

रणनीति स्रोत कोड

इस रणनीति के पूर्ण स्रोत कोड के लिए, कृपया उस पर क्लिक करें:https://www.fmz.com/strategy/159285

सारांश

हालांकि केल्टनर एक पुरानी ट्रेडिंग विधि है, हमने इसके तर्क को कोड करके और इसे बेहतर बनाकर इसके मूल्य को बहाल किया है। यह पता चला है कि यह रणनीति आज भी मान्य है। विशेष रूप से कम और मध्यम आवृत्ति सीटीए रणनीति के क्षेत्र में, केल्टनर रणनीति में अभी भी कुछ खनन करने के लिए है, अर्थात, नुकसान को काटने और मुनाफे को चलाने दें!

यह कहा जा सकता है कि अधिकांश सफल ट्रेडिंग विधियां

- क्रिप्टोक्यूरेंसी बाजार में मौलिक विश्लेषण की मात्राः डेटा को खुद के लिए बोलने दें!

- मौद्रिक सर्कल के मूलभूत मात्रात्मक अनुसंधान - अब हर तरह के जादूगरों पर भरोसा न करें, डेटा निष्पक्ष रूप से बोलते हैं!

- क्वांटिफाइड ट्रेडिंग के लिए आवश्यक उपकरण - आविष्कारक क्वांटिफाइड डेटा एक्सप्लोरर मॉड्यूल

- सब कुछ में महारत हासिल करना - एफएमजेड ट्रेडिंग टर्मिनल का नया संस्करण (टीआरबी आर्बिट्रेज स्रोत कोड के साथ)

- सब कुछ जानने के लिए FMZ के नए संस्करण के लिए ट्रेडिंग टर्मिनल का परिचय (अनुदानित TRB सूट स्रोत कोड)

- एफएमजेड क्वांटः क्रिप्टोकरेंसी बाजार में सामान्य आवश्यकताओं के डिजाइन उदाहरणों का विश्लेषण (II)

- 80 पंक्तियों के कोड में उच्च आवृत्ति रणनीति के साथ मस्तिष्क रहित बिक्री बॉट्स का शोषण कैसे करें

- एफएमजेड क्वांटिकेशनः क्रिप्टोक्यूरेंसी बाजार में आम जरूरतों के डिजाइन उदाहरण का विश्लेषण

- 80 लाइनों के कोड के साथ उच्च आवृत्ति रणनीतियों का उपयोग करके बेचने के लिए मस्तिष्क रहित रोबोट का शोषण कैसे करें

- एफएमजेड क्वांटः क्रिप्टोकरेंसी बाजार में सामान्य आवश्यकताओं के डिजाइन उदाहरणों का विश्लेषण (I)

- एफएमजेड क्वांटिकेशनः क्रिप्टोक्यूरेंसी बाजार में आम जरूरतों के डिजाइन उदाहरण का विश्लेषण (1)