2021 में डिजिटल मुद्रा बाजार की समीक्षा और सबसे सरल 10 गुना रणनीति चूक गई

लेखक:लिडिया, बनाया गयाः 2022-10-26 16:12:49, अद्यतन किया गयाः 2023-09-15 20:41:17

2021 के लिए सारांश और भविष्य की रणनीतियाँ

2021 खत्म हो रहा है, और डीईएफआई से गेमफी तक हॉटस्पॉट एक अंतहीन धारा में उभर रहे हैं, और समग्र बाजार अभी भी एक बुल मार्केट है। अब पीछे मुड़कर देखें और सारांशित करें, आपने 2021 में कितना कमाया? आपने क्या अवसर खो दिए? कुछ सफल निवेश क्या थे? हाल ही में, मैंने पिछले वर्ष के ऐतिहासिक बाजार पर एक नज़र डाली और एक अप्रत्याशित सरल मुनाफे की रणनीति पाई, जो एक बहु-मुद्रा सूचकांक है।

एक्सचेंज पर बहुत सारी मुद्राएं हैं, जिनमें से कई अज्ञात होने के लिए नियत हैं और यहां तक कि व्यापार से भी वापस ले लिए जा सकते हैं। यहां हम बाइनेंस की मुद्रा का चयन करते हैं जो बाजार में उपयोग की गई हैं। वे आम तौर पर मुख्यधारा की मुद्राओं के रूप में परीक्षण और मान्यता प्राप्त हैं, जो अपेक्षाकृत सुरक्षित हैं। सरल स्क्रीनिंग के बाद, कुछ सूचकांक मुद्राओं को हटा दिया गया और 134 मुद्राएं अंततः प्राप्त की गईं।

में [1]:

import requests

from datetime import date,datetime

import time

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

%matplotlib inline

[144] मेंः

## Current trading pairs

Info = requests.get('https://fapi.binance.com/fapi/v1/exchangeInfo')

symbols = [s['symbol'] for s in Info.json()['symbols']]

[154] मेंः

symbols_f = list(set(filter(lambda x: x[-4:] == 'USDT', [s.split('_')[0] for s in symbols]))-

set(['1000SHIBUSDT','1000XECUSDT','BTCDOMUSDT','DEFIUSDT','BTCSTUSDT'])) + ['SHIBUSDT','XECUSDT']

print(symbols_f)

[१५५] मेंः

print(len(symbols_f))

पिछले वर्ष में बाजार

फिर हम पिछले वर्ष के लिए उनके दैनिक समापन मूल्य प्राप्त करते हैं, यह देखते हुए कि कुछ मुद्राओं को शेल्फ पर थोड़े समय के लिए रखा गया है, इसलिए हमें डेटा भरने की आवश्यकता है। सूचकांक की गणना डेटा को सामान्य करके की जा सकती है।

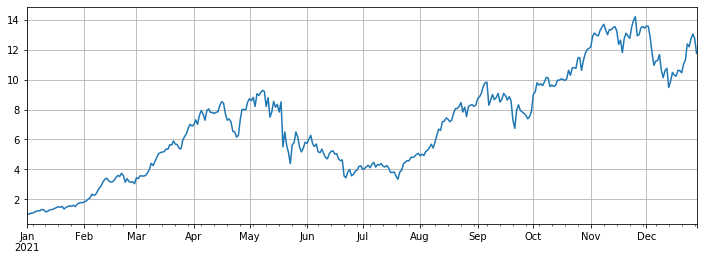

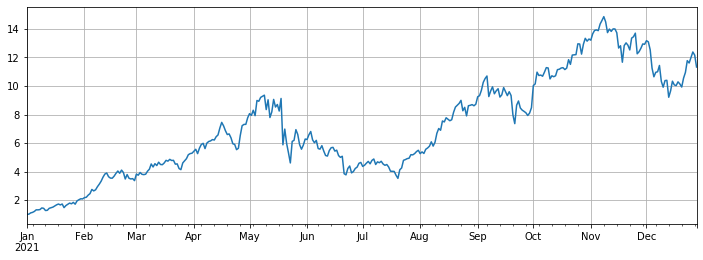

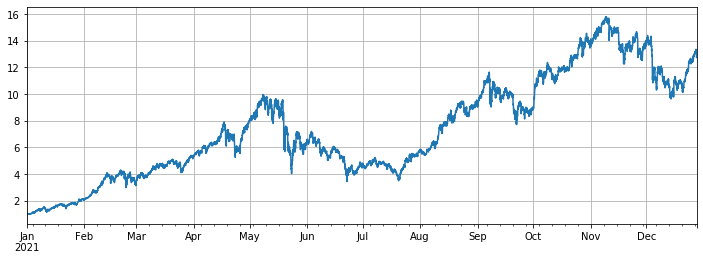

अंतिम सूचकांक रिटर्न लगभग 12 गुना है, अर्थात, यदि आप 1 जनवरी, 2021 को औसतन 134 सिक्के खरीदते हैं, तो कुछ भी नहीं करने का अंतिम रिटर्न 12 गुना होगा। यह अनुमान लगाया गया है कि 90% से अधिक व्यापारी औसत सूचकांक से बेहतर प्रदर्शन नहीं करते हैं। उनमें से, सबसे बड़ी गिरावट वाली मुद्राएं हैंः आईसीपी 93%, डोडो 85% गिर गया, और लीन 75% गिर गया। जबकि एसओएल, एफटीएम, लुना, मैटिक, सैंड और एएक्सएस में लगभग 100 गुना वृद्धि हुई है। उनमें से, एएक्सएस में 168 गुना वृद्धि हुई, जिससे यह सबसे बड़ा डार्क हॉर्स बन गया। मध्यवर्ती 3 गुना बढ़ गया, जो मुख्य रूप से सार्वजनिक श्रृंखला और खेलों से प्रेरित था। अस्तित्व पूर्वाग्रह को दूर करने के लिए, हमने अवधि के दौरान स्थायी नई मुद्रा को बाहर कर दिया, और हमने लाभ का लगभग 11 गुना भी हासिल किया। यह बीटीसी के लिए लाभ का 7 गुना है।

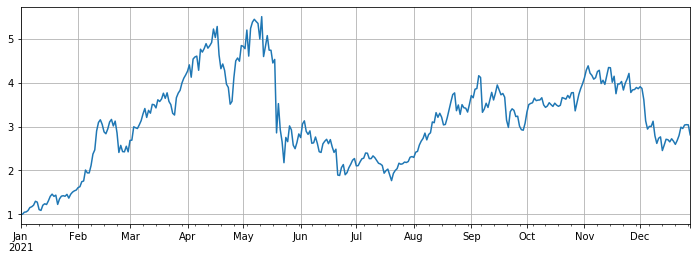

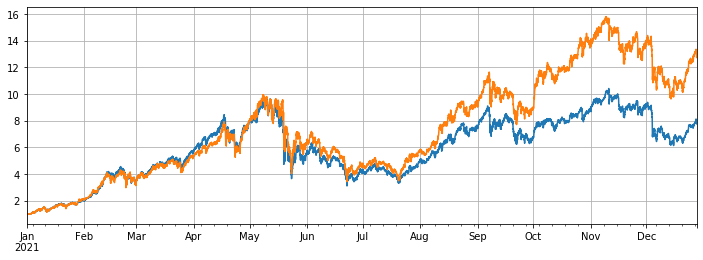

यह एक निराशाजनक रिटर्न दर है। मैंने सभी प्रकार की रणनीतियों को बनाने के लिए कड़ी मेहनत की है, लेकिन यह एक वर्ष में कुछ भी नहीं करने के लाभ से बहुत दूर था। हालांकि, यह ध्यान दिया जाना चाहिए कि कुछ विशिष्ट वृद्धि बहुत बड़ी है और यह सूचकांक से स्पष्ट रूप से विचलित हो गया था। यदि इन मुद्राओं को वर्ष की शुरुआत में चयनित नहीं किया जाता है, तो लाभ मध्य के करीब होगा, जो बहुत कम लाभदायक है।

[157] मेंः

#Obtain the function of K-line in any period

def GetKlines(symbol='BTCUSDT',start='2020-8-10',end='2021-8-10',period='1h',base='fapi',v = 'v1'):

Klines = []

start_time = int(time.mktime(datetime.strptime(start, "%Y-%m-%d").timetuple()))*1000 + 8*60*60*1000

end_time = int(time.mktime(datetime.strptime(end, "%Y-%m-%d").timetuple()))*1000 + 8*60*60*1000

intervel_map = {'m':60*1000,'h':60*60*1000,'d':24*60*60*1000}

while start_time < end_time:

mid_time = min(start_time+1000*int(period[:-1])*intervel_map[period[-1]],end_time)

url = 'https://'+base+'.binance.com/'+base+'/'+v+'/klines?symbol=%s&interval=%s&startTime=%s&endTime=%s&limit=1000'%(symbol,period,start_time,mid_time)

res = requests.get(url)

res_list = res.json()

if type(res_list) == list and len(res_list) > 0:

start_time = res_list[-1][0]

Klines += res_list

elif type(res_list) == list:

start_time = start_time+1000*int(period[:-1])*intervel_map[period[-1]]

else:

break

df = pd.DataFrame(Klines,columns=['time','open','high','low','close','amount','end_time','volume','count','buy_amount','buy_volume','null']).astype('float')

df.index = pd.to_datetime(df.time,unit='ms')

return df

[164] मेंः

df_all_s = pd.DataFrame(index=pd.date_range(start='2021-1-1', end='2021-12-28', freq='1d'),columns=symbols_s)

for i in range(len(symbols_f)):

#print(symbols_s[i])

symbol_s = symbols_f[i]

df_s = GetKlines(symbol=symbol_s,start='2021-1-1',end='2021-12-28',period='1d',base='api',v='v3')

df_all_s[symbol_s] = df_s[~df_s.index.duplicated(keep='first')].close

[165] मेंः

df_all_s.tail() #data structure

बाहर[165]:

[174] मेंः

df_all = df_all_s.fillna(method='bfill')#filled data

df_norm = df_all/df_all.iloc[0] #normalization

df_norm.mean(axis=1).plot(figsize=(12,4),grid=True);

#The final index return chart

बाहर[1]:

[175] मेंः

#The median increase

df_norm.median(axis=1).plot(figsize=(12,4),grid=True);

बाहर[175]:

[168] मेंः

#Ranking for increase/decrease

print(df_norm.iloc[-1].round(2).sort_values().to_dict())

[317] मेंः

#Maximum rollback of current price compared with the highest point in the year

print((1-df_norm.iloc[-1]/df_norm.max()).round(2).sort_values().to_dict())

[177] मेंः

df_all_f = pd.DataFrame(index=pd.date_range(start='2021-1-1', end='2021-12-28', freq='1d'),columns=symbols_s)

for i in range(len(symbols_f)):

#print(symbols_s[i])

symbol_f = symbols_f[i]

df_f = GetKlines(symbol=symbol_f,start='2021-1-1',end='2021-12-28',period='1d',base='fapi',v='v1')

df_all_f[symbol_f] = df_f[~df_f.index.duplicated(keep='first')].close

[208] मेंः

#Excluding new currency

df = df_all_s[df_all_s.columns[~df_all_f.iloc[0].isnull()]]

df = df.fillna(method='bfill')

df = df/df.iloc[0]

df.mean(axis=1).plot(figsize=(12,4),grid=True);

बाहर[208]:

[212] मेंः

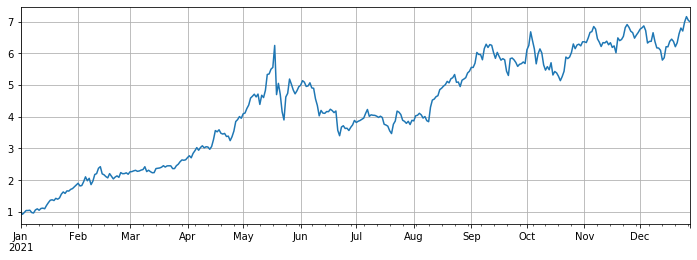

#Compared with Bitcoin

(df.mean(axis=1)/df.BTCUSDT).plot(figsize=(12,4),grid=True);

बाहर[1]:

[213] मेंः

#Use the original backtest engine

class Exchange:

def __init__(self, trade_symbols, fee=0.0004, initial_balance=10000):

self.initial_balance = initial_balance #Initial assets

self.fee = fee

self.trade_symbols = trade_symbols

self.account = {'USDT':{'realised_profit':0, 'unrealised_profit':0, 'total':initial_balance, 'fee':0}}

for symbol in trade_symbols:

self.account[symbol] = {'amount':0, 'hold_price':0, 'value':0, 'price':0, 'realised_profit':0,'unrealised_profit':0,'fee':0}

def Trade(self, symbol, direction, price, amount):

cover_amount = 0 if direction*self.account[symbol]['amount'] >=0 else min(abs(self.account[symbol]['amount']), amount)

open_amount = amount - cover_amount

self.account['USDT']['realised_profit'] -= price*amount*self.fee #Deduct the handling fee

self.account['USDT']['fee'] += price*amount*self.fee

self.account[symbol]['fee'] += price*amount*self.fee

if cover_amount > 0: #Close the position first

self.account['USDT']['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount #Profits

self.account[symbol]['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount

self.account[symbol]['amount'] -= -direction*cover_amount

self.account[symbol]['hold_price'] = 0 if self.account[symbol]['amount'] == 0 else self.account[symbol]['hold_price']

if open_amount > 0:

total_cost = self.account[symbol]['hold_price']*direction*self.account[symbol]['amount'] + price*open_amount

total_amount = direction*self.account[symbol]['amount']+open_amount

self.account[symbol]['hold_price'] = total_cost/total_amount

self.account[symbol]['amount'] += direction*open_amount

def Buy(self, symbol, price, amount):

self.Trade(symbol, 1, price, amount)

def Sell(self, symbol, price, amount):

self.Trade(symbol, -1, price, amount)

def Update(self, close_price): #Update the assets

self.account['USDT']['unrealised_profit'] = 0

for symbol in self.trade_symbols:

self.account[symbol]['unrealised_profit'] = (close_price[symbol] - self.account[symbol]['hold_price'])*self.account[symbol]['amount']

self.account[symbol]['price'] = close_price[symbol]

self.account[symbol]['value'] = abs(self.account[symbol]['amount'])*close_price[symbol]

self.account['USDT']['unrealised_profit'] += self.account[symbol]['unrealised_profit']

self.account['USDT']['total'] = round(self.account['USDT']['realised_profit'] + self.initial_balance + self.account['USDT']['unrealised_profit'],6)

[418] मेंः

#The hourly K-line was taken to make the backtest more accurate

df_all_s = pd.DataFrame(index=pd.date_range(start='2021-1-1', end='2021-12-28', freq='1h'),columns=symbols_s)

for i in range(len(symbols_f)):

#print(symbols_s[i])

symbol_s = symbols_f[i]

df_s = GetKlines(symbol=symbol_s,start='2021-1-1',end='2021-12-28',period='1h',base='api',v='v3')

df_all_s[symbol_s] = df_s[~df_s.index.duplicated(keep='first')].close

[419] मेंः

df = df_all_s[df_all_s.columns[~df_all_f.iloc[0].isnull()]]

df = df.fillna(method='bfill')

df = df/df.iloc[0]

df.mean(axis=1).plot(figsize=(12,4),grid=True);

बाहर[419]:

संतुलित रणनीतियों का प्रदर्शन

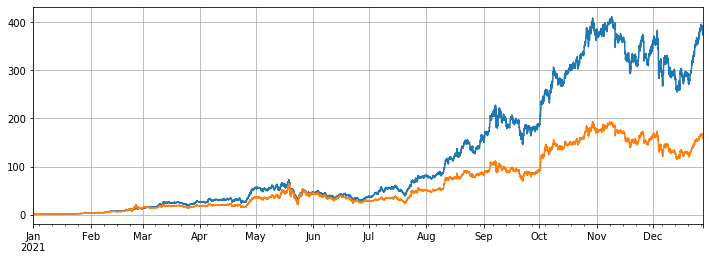

बैकटेस्ट में, 1 जनवरी, 2021 को ऑनलाइन बाइनेंस स्थायी अनुबंध की सभी मुद्राओं का चयन किया गया था। K-लाइन अवधि 1h थी। पैरामीटर ने पदों में स्केलिंग शुरू की जब स्थिति औसत से 5% कम थी, और स्थिति 5% से अधिक थी। जब बैकटेस्ट सभी मुद्राओं है, तो अंतिम रणनीतिक रिटर्न 7.7 गुना है। यह स्पष्ट रूप से 13 गुना के औसत रिटर्न के रूप में अच्छा नहीं है। यह भी उम्मीद की जाती है। आखिरकार, कई मुद्राएं जो सौ गुना बढ़ी हैं, बहुत विशेष हैं, और संतुलन रणनीति उन्हें सभी बेच देगी।

यदि सबसे अधिक वृद्धि के साथ 10 मुद्राओं को बैकटेस्ट से हटा दिया जाता है, तो केवल अपेक्षाकृत मध्यम मुद्राओं पर विचार किया जाएगा, और अंतिम आय 4.8 गुना होगी, जो 3.4 गुना के औसत प्रदर्शन से बहुत अधिक होगी।

यदि केवल 3 मुद्राओं में सबसे अधिक वृद्धि होती है, तो अंतिम लाभ 373 गुना होगा, जो 160 गुना के औसत प्रदर्शन से बहुत अधिक है। इससे पता चलता है कि यदि चयनित घूमती हुई मुद्रा का रुझान और वृद्धि सुसंगत होती है, तो घूमती हुई मुद्रा का परिणाम कुछ नहीं करने की तुलना में बहुत बेहतर होगा।

[494] मेंः

#Full currency backtest

symbols = list(df.iloc[-1].sort_values()[:].index)

e = Exchange(symbols, fee=0.001, initial_balance=10000)

res_list = []

avg_pct = 1/len(symbols)

for row in df[symbols].iterrows():

prices = row[1]

total = e.account['USDT']['total']

e.Update(prices)

for symbol in symbols:

pct = e.account[symbol]['value']/total

if pct < 0.95*avg_pct:

e.Buy(symbol,prices[symbol],(avg_pct-pct)*total/prices[symbol])

if pct > 1.05*avg_pct:

e.Sell(symbol,prices[symbol],(pct-avg_pct)*total/prices[symbol])

res_list.append([e.account[symbol]['value'] for symbol in symbols] + [e.account['USDT']['total']])

res = pd.DataFrame(data=res_list, columns=symbols+['total'],index = df.index)

[495] मेंः

e.account['USDT']

बाहर[495]:

[496] मेंः

# Backtest performance of full currencies

(res.total/10000).plot(figsize=(12,4),grid = True);

df[symbols].mean(axis=1).plot(figsize=(12,4),grid=True);

बाहर[1]:

[498] मेंः

#Remove currencies with huge growth

symbols = list(df.iloc[-1].sort_values()[:-10].index)

e = Exchange(symbols, fee=0.001, initial_balance=10000)

res_list = []

avg_pct = 1/len(symbols)

for row in df[symbols].iterrows():

prices = row[1]

total = e.account['USDT']['total']

e.Update(prices)

for symbol in symbols:

pct = e.account[symbol]['value']/total

if pct < 0.95*avg_pct:

e.Buy(symbol,prices[symbol],(avg_pct-pct)*total/prices[symbol])

if pct > 1.05*avg_pct:

e.Sell(symbol,prices[symbol],(pct-avg_pct)*total/prices[symbol])

res_list.append([e.account[symbol]['value'] for symbol in symbols] + [e.account['USDT']['total']])

res = pd.DataFrame(data=res_list, columns=symbols+['total'],index = df.index)

[501] मेंः

e.account['USDT']

बाहर[501]:

[499 में]:

(res.total/10000).plot(figsize=(12,4),grid = True);

df[symbols].mean(axis=1).plot(figsize=(12,4),grid=True);

बाहर [499]:

[503] मेंः

#Only the currency with the highest increase is tested

symbols = list(df.iloc[-1].sort_values()[-3:].index)

e = Exchange(symbols, fee=0.001, initial_balance=10000)

res_list = []

avg_pct = 1/len(symbols)

for row in df[symbols].iterrows():

prices = row[1]

total = e.account['USDT']['total']

e.Update(prices)

for symbol in symbols:

pct = e.account[symbol]['value']/total

if pct < 0.95*avg_pct:

e.Buy(symbol,prices[symbol],(avg_pct-pct)*total/prices[symbol])

if pct > 1.05*avg_pct:

e.Sell(symbol,prices[symbol],(pct-avg_pct)*total/prices[symbol])

res_list.append([e.account[symbol]['value'] for symbol in symbols] + [e.account['USDT']['total']])

res = pd.DataFrame(data=res_list, columns=symbols+['total'],index = df.index)

[504] मेंः

e.account['USDT']

बाहर[504]:

[505] मेंः

(res.total/10000).plot(figsize=(12,4),grid = True);

df[symbols].mean(axis=1).plot(figsize=(12,4),grid=True);

बाहर[505]:

सारांश

सामान्य तौर पर, 2021 नकली सिक्कों के लिए एक बुल बाजार और बिटकॉइन के लिए एक गिरावट वाला वर्ष होगा। बिटकॉइन का बाजार मूल्य वर्ष की शुरुआत में 70% से अब 40% तक गिर गया है, जो इतिहास में सबसे कम स्तर है। इसलिए, पिछले वर्ष में नकली सामान खरीदने और रखने से औसत लाभ बिटकॉइन रखने से कहीं अधिक है। 2022 की ओर देखते हुए, यदि आप मानते हैं कि भविष्य में वर्तमान बाजार में अभी भी कई सौ गुना मुद्राएं होंगी, तो आप अपनी स्थिति को साहसपूर्वक विविधता दे सकते हैं और धैर्यपूर्वक इंतजार कर सकते हैं। यदि आप कुछ मुद्राओं या औसत बाजार के बारे में विशेष रूप से आशावादी हैं, तो आप बिना सोचे-समझे अतिरिक्त रिटर्न प्राप्त करने के लिए घूर्णन रणनीति का उपयोग कर सकते हैं। यदि आपको लगता है कि चीजें चरम पर लौटने पर एक-दूसरे के खिलाफ पहुंचेंगी, तो आप बेहतर रिटर्न और सुरक्षा प्राप्त करने के लिए बिटकॉइन का सौदा-शिकार कर सकते हैं।

- क्रिप्टोक्यूरेंसी बाजार में मौलिक विश्लेषण की मात्राः डेटा को खुद के लिए बोलने दें!

- मौद्रिक सर्कल के मूलभूत मात्रात्मक अनुसंधान - अब हर तरह के जादूगरों पर भरोसा न करें, डेटा निष्पक्ष रूप से बोलते हैं!

- क्वांटिफाइड ट्रेडिंग के लिए आवश्यक उपकरण - आविष्कारक क्वांटिफाइड डेटा एक्सप्लोरर मॉड्यूल

- सब कुछ में महारत हासिल करना - एफएमजेड ट्रेडिंग टर्मिनल का नया संस्करण (टीआरबी आर्बिट्रेज स्रोत कोड के साथ)

- सब कुछ जानने के लिए FMZ के नए संस्करण के लिए ट्रेडिंग टर्मिनल का परिचय (अनुदानित TRB सूट स्रोत कोड)

- एफएमजेड क्वांटः क्रिप्टोकरेंसी बाजार में सामान्य आवश्यकताओं के डिजाइन उदाहरणों का विश्लेषण (II)

- 80 पंक्तियों के कोड में उच्च आवृत्ति रणनीति के साथ मस्तिष्क रहित बिक्री बॉट्स का शोषण कैसे करें

- एफएमजेड क्वांटिकेशनः क्रिप्टोक्यूरेंसी बाजार में आम जरूरतों के डिजाइन उदाहरण का विश्लेषण

- 80 लाइनों के कोड के साथ उच्च आवृत्ति रणनीतियों का उपयोग करके बेचने के लिए मस्तिष्क रहित रोबोट का शोषण कैसे करें

- एफएमजेड क्वांटः क्रिप्टोकरेंसी बाजार में सामान्य आवश्यकताओं के डिजाइन उदाहरणों का विश्लेषण (I)

- एफएमजेड क्वांटिकेशनः क्रिप्टोक्यूरेंसी बाजार में आम जरूरतों के डिजाइन उदाहरण का विश्लेषण (1)