मूविंग एवरेज क्रॉसओवर मल्टी-लेयर लाभ रणनीति

अवलोकन

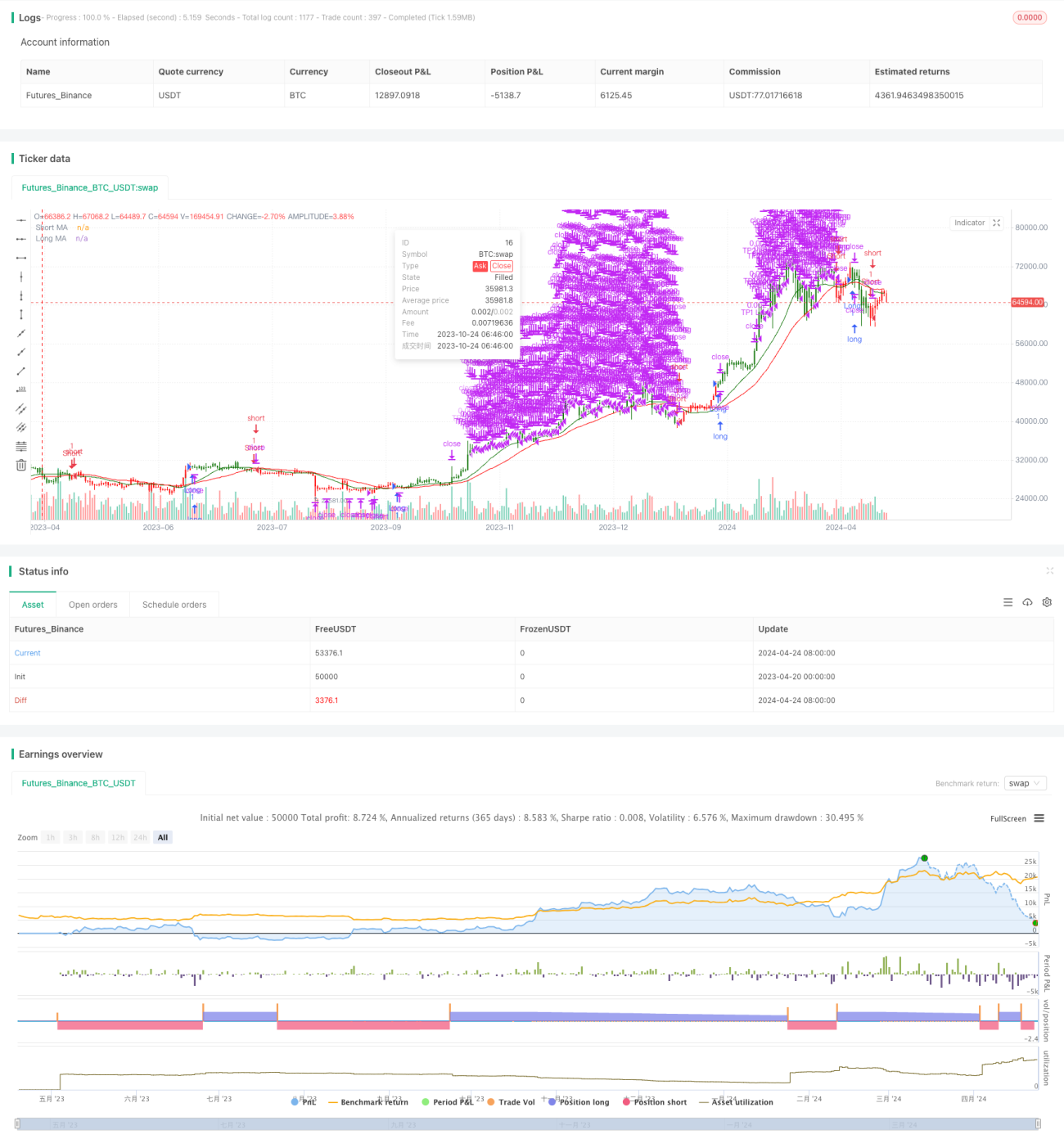

यह रणनीति बाजार की प्रवृत्ति का आकलन करने के लिए दो चलती औसत के क्रॉसिंग का उपयोग करती है, और जब यह लंबी अवधि की चलती औसत को पार करती है, तो यह अधिक स्थिति खोलती है, और इसके विपरीत, यह स्थिति को खाली करती है। साथ ही, यह रणनीति बहु-स्तरीय लाभप्रदता को समाप्त करने का तरीका अपनाती है, जब कीमतें पूर्वनिर्धारित लाभप्रदता स्तर तक पहुंचती हैं, तो यह लाभ को अधिकतम करने और जोखिम को नियंत्रित करने के लिए बंद हो जाती है।

रणनीति सिद्धांत

इस रणनीति का मुख्य उद्देश्य बाजार के रुझानों को पकड़ने के लिए अलग-अलग चक्रों की चलती औसत का उपयोग करना है। जब एक छोटी चलती औसत पर लंबी चलती औसत को पार करता है, तो इसका मतलब है कि बाजार में वृद्धि की प्रवृत्ति हो सकती है, और इस समय अधिक पदों को खोला जाता है; जब एक छोटी चलती औसत के नीचे लंबी चलती औसत को पार करता है, तो इसका मतलब है कि बाजार में गिरावट की प्रवृत्ति हो सकती है, और इस समय रिक्त पदों को खोला जाता है। साथ ही, यह रणनीति कई लाभ स्तरों को निर्धारित करती है, और जब कीमतें इन स्तरों तक पहुंचती हैं, तो पूर्व निर्धारित स्थिति अनुपात के अनुसार स्थिति को समतल कर देती हैं, ताकि प्रवृत्ति जारी रहने पर अधिक लाभ प्राप्त किया जा सके, जबकि जोखिम को भी नियंत्रित किया जा सके।

रणनीतिक लाभ

- सरल और प्रभावीः यह रणनीति क्लासिक चलती औसत क्रॉसिंग सिद्धांत पर आधारित है, यह सरल और समझने में आसान है, और अभ्यास में इसकी प्रभावशीलता साबित हुई है।

- मल्टी लेवल रिटर्नः रिटर्न को अधिकतम करने के लिए कई रिटर्न लेवल सेट करें और जब कीमत उन स्तरों तक पहुंचती है तो स्ट्रिप क्लियर करें, जबकि जोखिम को नियंत्रित करें।

- पैरामीटर लचीलापन: इस रणनीति के पैरामीटर की सेटिंग बहुत लचीली है, उपयोगकर्ता अपनी आवश्यकताओं और बाजार विशेषताओं के अनुसार चलती औसत अवधि और लाभप्रदता के स्तर को अनुकूलित कर सकते हैं ताकि इष्टतम प्रभाव प्राप्त किया जा सके।

रणनीतिक जोखिम

- बाजार में उतार-चढ़ाव का जोखिमः जब बाजार में भारी उतार-चढ़ाव होता है, तो बार-बार क्रॉसिंग सिग्नल के कारण रणनीतिक रूप से बार-बार व्यापार हो सकता है, जिससे व्यापार की लागत और निकासी का जोखिम बढ़ जाता है।

- पैरामीटर सेटिंग जोखिमः अनुचित पैरामीटर सेटिंग खराब रणनीति प्रदर्शन का कारण बन सकती है, जैसे कि गलत चलती औसत अवधि का चयन, या अनुचित लाभप्रदता स्तर सेटिंग आदि।

- रुझान पहचान जोखिमः यह रणनीति मुख्य रूप से रुझान पर निर्भर करती है, और जब बाजार में उतार-चढ़ाव होता है या रुझान स्पष्ट नहीं होता है, तो अधिक झूठे संकेत हो सकते हैं, जिससे नुकसान होता है।

रणनीति अनुकूलन दिशा

- अन्य संकेतकों के साथ संयोजनः रुझान पहचान की सटीकता और विश्वसनीयता बढ़ाने के लिए अन्य तकनीकी संकेतकों जैसे आरएसआई, एमएसीडी आदि के साथ संयोजन पर विचार किया जा सकता है।

- ऑप्टिमाइज़ेशन पैरामीटरः यह पता लगाया जा सकता है कि विभिन्न बाजार स्थितियों के लिए सबसे अच्छा चलती औसत चक्र और लाभप्रदता स्तर पैरामीटर कैसे खोजें।

- स्टॉप को शामिल करनाः एटीआर सेटिंग्स के अनुसार गतिशील स्टॉप जैसे जोखिम को नियंत्रित करने के लिए स्टॉप को शामिल करने पर विचार किया जा सकता है।

- एंट्री और एग्जिट में बदलावः रणनीतियों की स्थिरता को बढ़ाने के लिए ट्रेड वॉल्यूम, समर्थन प्रतिरोध आदि जैसे कारकों को ध्यान में रखते हुए अधिक एंट्री और एग्जिट स्थितियों का पता लगाया जा सकता है।

संक्षेप

एक चलती औसत क्रॉस बहुस्तरीय लाभप्रदता रणनीति एक सरल और प्रभावी प्रवृत्ति ट्रैकिंग रणनीति है, जो एक बहुस्तरीय लाभप्रद तरीके से समाप्त होती है, जिससे प्रवृत्ति में अधिक लाभ प्राप्त किया जा सकता है, जबकि जोखिम को नियंत्रित किया जा सकता है। हालांकि, इस रणनीति में कुछ सीमाएं और जोखिम भी हैं, जिन्हें विशिष्ट बाजार की स्थिति और उपयोगकर्ता की जरूरतों के आधार पर अनुकूलित और सुधारने की आवश्यकता है। कुल मिलाकर, यह रणनीति एक प्रभावी व्यापारिक उपकरण के रूप में काम कर सकती है, लेकिन पूरी तरह से निर्भर नहीं हो सकती है, और इसे अन्य विश्लेषणात्मक तरीकों और जोखिम प्रबंधन उपायों के साथ संयोजन की आवश्यकता होती है ताकि इष्टतम प्रभाव हो सके।

/*backtest

start: 2023-04-20 00:00:00

end: 2024-04-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ValdesTradingBots

//Follow Us for More Insights and Updates!- 1