Subjektivitas dan kuantifikasi, saling promosi dan saling menahan diri

0

1868

0

1868

Subjektivitas dan kuantifikasi, saling promosi dan saling menahan diri

Investasi kuantitatif hanyalah alat, kita tidak boleh terlalu membesar-besarkan atau menyembahnya secara membabi buta. Setelah strategi disamakan dengan kualitas, pendapatan kuantitatif tidak begitu mudah untuk tetap stabil. Di luar negeri, strategi netral kuantitatif mengalami kerugian lebih dari 10% per tahun; terutama dalam krisis keuangan atau black swan, kinerja kuantitatif umumnya tidak baik secara subjektif - krisis utang 2007-2008, hedge fund dengan kerugian terbesar 60-70% adalah kuantitatif murni - terutama karena programnya sepenuhnya didasarkan pada logika pengulangan sejarah yang sempurna, sulit untuk berubah.

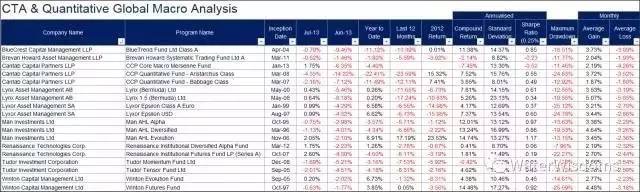

下图是几个国内媒体崇尚的量化“大神”的前几年业绩表现(这里没有批评同行的意思,

只是为了阐述事实举一些反例。我们认为做投资,亏损不是丢人的,怕的是掩耳盗铃或神化;

从不犯错以至于不知道错误在哪里也是危险的):

- Ada banyak cara untuk berinvestasi, investor yang tidak ahli dalam analisis dasar (saya sendiri tidak ahli), dapat memilih analisis teknis atau manajemen kuantitatif. Meskipun kucing hitam adalah kucing putih, menangkap tikus adalah kucing yang baik; tetapi kita tidak dapat sepenuhnya menolak analisis dasar atau investasi subjektif. Jika tidak, tidak ada kulit, apa yang akan terjadi dengan analisis kuantitatif dan investasi pasif, sebenarnya, pelacakan, penelitian atau replikasi adalah investor di dalam lapangan (termasuk diri sendiri) dan kekuatan gabungan mereka sendiri pada umumnya tidak berperan menentukan dalam penambangan nilai dan penetapan harga aset.

Strategi alpha yang sekarang disebut sebagian besar di pasar untuk membeli saham kecil / indeks saham besar kosong, tidak hanya tidak benar-benar alpha secara logis, tetapi pada dasarnya juga mendapatkan keuntungan dari likuiditas monopoli seperti perkebunan, atau penipuan ponzi, tidak tahan uji risiko likuiditas, dan kuantitatif memilih saham untuk mendapatkan saham yang ditunjuk.

Yang lebih penting adalah membangun sebuah pasar/lembaga yang terbuka dan adil, sehingga investor dapat mengawasi perusahaan yang terdaftar, mencapai konfigurasi optimasi sumber daya, dan melayani ekonomi riil - maka investasi akan memiliki alpha yang sebenarnya. Saya selalu berpikir bahwa tanpa mekanisme shorting saham, tanpa instrumen seperti tuntutan hukum kolektif investor terhadap perusahaan yang terdaftar, tanpa mekanisme penarikan, pasar saham A sulit untuk menyelesaikan fungsi yang menguntungkan dan buruk, sehingga sangat sulit untuk memiliki alpha yang sebenarnya.

Ketika 90% perusahaan publik melakukan pemalsuan akun, dan investor institusional tidak memiliki kekuatan untuk melawan, bahkan ada yang berkolaborasi dengan perusahaan publik untuk menyelinap, memanipulasi harga, yang secara praktis menyebabkan kegagalan fungsi pasar modal secara keseluruhan, investor di pasar sekunder masih berdebat apakah subjektif atau kuantitatif dapat mendapatkan alpha yang lebih stabil dari saham adalah ironi.

Saya pribadi lebih mengagumi manajer dana yang berpegang pada prinsip, jauh dari penipuan, yang benar-benar menggali nilai dan mengendalikan risiko sistematis.

Sebelumnya, sebelum tren kuantitatif, artikel yang sering muncul di media adalah mengidolakan Buffett, mengiritasi orang yang melakukan analisa singkat atau teknis.

Buffett bukanlah seorang investor nilai total, dia lebih mirip dengan model perbankan investasi atau PE, karena dia banyak menggunakan teknik seperti leverage, merger, mempengaruhi dewan direksi perusahaan publik, menjual opsi, meningkatkan pinjaman bunga, dan lain-lain, melintasi pasar utama dan pasar sekunder, yang sulit untuk ditiru oleh investor individu.

Buffett tidak pernah memenangkan indeks S&P 500 dalam 10 tahun terakhir.

Buffett tidak hanya melakukan long line, tetapi juga melakukan short line: pada awal karirnya, ia melakukan banyak transaksi M&A yang didorong oleh peristiwa.

Banyak yang berspekulasi bahwa kriteria kinerja Buffett juga bermasalah. Karena referensi adalah harga saham Berkshire, bukan nilai bersih. Jika Berkshire dianggap sebagai dana, harganya memiliki premi 50% atas aset bersih dari ekspektasi investor.

- Teori refleksi dan analisis teknis dari Soros, seorang master investasi, memiliki banyak sumber. Stanley Druckenmiller, manajer dana utama dana kuantumnya, bahkan mengatakan bahwa analisis teknis menyumbang 80% dari sistem perdagangannya sendiri. Druckenmiller adalah perancang dan pelaku utama yang membantu Soros menembak poundsterling dan memaksa Bank of England.

Selain itu, orang-orang yang tidak mengerti al-quran keuangan yang rumit sebagian besar mengabaikan informasi yang paling penting - al-quran keuangan yang rumit dimulai oleh Paul Tudor - seorang manajer hedge fund makro yang memuja analisis teknis, perusahaan Tudor Investments yang mengelola hampir $ 17 miliar, berada di tingkat taekwondo di dunia hedge fund.

Paul Tudor

Druckenmiller & Soros

- Saya memahami hubungan kuantitatif dan subjektif, investasi aktif / investasi pasif, garis panjang / garis pendek / frekuensi tinggi, kita semua sebenarnya adalah ekosistem, hubungan yang hidup bersama di rantai ekologi yang berbeda, bahkan bisa belajar dari satu sama lain, tidak perlu untuk saling menumpahkan, mengecualikan atau merendahkan satu sama lain.

Frekuensi tinggi dan garis pendek (termasuk subjektif dan kuantitatif) memberikan likuiditas untuk pasar, seperti mikroba yang memproduksi nutrisi atau oksigen untuk semua organisme. Mereka mungkin pendek, mungkin sering melakukan kesalahan, tetapi tanpa mereka, ekosistem akan menjadi kacau.

Program frekuensi tinggi juga memiliki masa hidup yang singkat, dan sekarang kinerja rutin menurun setiap 6 bulan, lebih seperti mikroba.

Garis panjang, frekuensi rendah atau nilai adalah raksasa seperti singa, harimau, gajah dan manusia.

Investor rendah frekuensi dan nilai adalah makhluk yang berada di ujung rantai makanan, mereka bertahan dan berevolusi untuk beradaptasi dengan lingkungan yang berbeda. Mungkin sukses, mungkin gagal, mungkin paranoid seperti orang bodoh, mungkin sedih seperti Prometheus, tetapi tanpa mereka bertahan, kehidupan tidak akan berkembang, masyarakat tidak akan berevolusi.

Tetapi jika menghilangkan mikroba berarti menghilangkan makanan dari organisme kelas atas, yang tidak dapat bertahan hidup sendiri. Tanpa investor frekuensi tinggi dan jangka pendek, harga di pasar akan sangat tidak likuid, sehingga membawa risiko transaksi kepada investor jangka panjang (tidak dapat membangun gudang atau menarik diri) dan kesalahan harga. Baru-baru ini, sebuah perusahaan yang diselidiki dan memegang miliaran dana menyatakan bahwa ia tidak secara aktif membeli sebuah bank terdaftar di Hong Kong, hanya karena hubungan utang yang dipengaruhi oleh kepemilikan saham.

Ekosistem ini sangat beragam, saya tidak bisa membayangkan bahwa hewan atau tumbuhan di alam ini sama… Teknologi transgenik (GMO) sebenarnya adalah kuantitas dari dunia biologi. Suara-suara penyembahan buta terhadap transgenik di dalam negeri, mengabaikan langkah-langkah pengendalian yang paling penting di luar negeri seperti Konvensi Keanekaragaman Hayati.

Demikian pula, Harry Markowitz modern portfolio rasionalisme, meskipun ada berbagai kontroversi, tetapi kita semua pada dasarnya konsensus tentang diversifikasi. Faktanya adalah bahwa program kuantitatif karena perpindahan karyawan, adalah teknologi yang paling mudah untuk cepat disalin. Sangat mudah dalam waktu singkat akan menyebabkan strategi di pasar homogenized. Dalam hal ini, bukan hanya kuantitatif dana sulit untuk mendapatkan keuntungan tambahan, sebagai FOF di atas penempatan aset juga akan memperkenalkan risiko terpusat investasi atau likuiditas.

Investasi pasif ETF juga telah disembah dalam beberapa tahun terakhir. Mengolok-olok rata-rata investor aktif tidak dapat melampaui indeks, tetapi apakah para pembesar pikirannya: Bagaimana jika tidak ada investor aktif di pasar, dan semua orang tetap diam? Jika pasar adalah seluruh investor pasif, menghadapi pelepasan risiko turun, siapa yang memberikan likuiditas?

Kesimpulannya, kuantitatif / subjektif, panjang / pendek, aktif / pasif investasi berbagai aliran sebenarnya adalah hubungan yang saling terkait, jadi dari sudut pandang permainan, atau bahkan dari sudut pandang egois, mereka sebenarnya harus berdoa untuk kesuksesan, berdoa untuk umur panjang dari beberapa orang yang berbakat … pasar yang diduduki oleh salah satu aliran, akan menyebabkan ekosistem investasi atau kehancuran diri pasar.

Secara pribadi, saya pikir kejujuran adalah kualitas yang paling penting dalam investasi, diikuti oleh:

Kemampuan untuk berpikir secara independen: investasi adalah sebuah latihan. Kita harus belajar dari orang-orang sebelumnya, belajar dari rekan-rekan, belajar dari kesuksesan, dan juga belajar dari kegagalan, tetapi tidak ada yang sama - kita harus berani mempertanyakan setiap buku investasi; jika tidak, kita menjadi budak dari ide orang lain, yang sebenarnya tidak cocok untuk kita sendiri, sebaliknya.

kerendahan hati: tidak peduli ide apapun, termasuk ide investasi, jika memiliki eksklusifitas, dewa, akan mendekati agama, membatasi orang atau pemikiran proses. Untuk berinvestasi, Anda harus rendah hati, menghormati investor lain, menghormati pasar. Arti dari nama dana kuantum Soros adalah asumsi bahwa Anda juga akan sering membuat kesalahan.

Saya pikir, yang membuat Renfong menarik, bukan hanya karena dia melintasi batas pemikiran dari klan pedang dan klan gas, melampaui keturunan bangsawan, tetapi juga karena dia independen, rendah hati, mengejar kebebasan, dan dengan bangga menertawakan model penguatan ide yang lebih dekat dengan sistem kuantitatif dan perbudakan dari Sun Moon Theism …