Upgrade Edition dari Strategi Perdagangan Saluran Keltner

Penulis:Kebaikan, Dibuat: 2019-07-31 11:31:28, Diperbarui: 2023-11-08 20:39:20

Pengantar Strategi Perdagangan Saluran Keltner

Keltner channel adalah sistem perdagangan yang diciptakan oleh Chester W. Keltner pada tahun 1960-an. Ide utamanya adalah teori garis rata-rata. Dan pada saat itu sistem telah mencapai hasil yang luar biasa untuk waktu yang sangat lama.

Prinsip saluran Keltner

Berbicara tentang strategi jenis saluran, Anda mungkin berpikir tentang Bollinger Band (BOLL) yang terkenal, tetapi perbedaannya adalah bahwa saluran Keltner menggunakan rata-rata harga tertinggi, harga terendah, dan harga penutupan sebagai harga dasar, dan kemudian menghitung rata-rata periode N dari harga dasar ini, yang merupakan rel tengah saluran Keltner. rel atas adalah kelipatan rel tengah ditambah amplitudo fluktuasi, dan rel bawah adalah kelipatan rel tengah dikurangi amplitudo fluktuasi.

Jadi bagaimana amplitudo fluktuasi ini dihitung? yaitu, nilai rata-rata periode N (harga tertinggi - harga terendah), dikalikan dengan angka tertentu. Dengan cara ini, Anda akan menemukan bahwa itu mirip dengan Bollinger Band (BOLL), ada juga harga rel tengah, dan rel atas dan bawah dihitung sesuai dengan harga rel tengah. Namun, saluran Keltner lebih halus daripada Bollinger Band (BOLL).

Rumus perhitungan saluran Keltner

- Harga dasar: (harga tertinggi + harga terendah + harga penutupan) / 3

- Jalur tengah: Rata-rata bergerak periode N dari harga dasar

- Volatilitas: harga tertinggi - harga terendah

- Rel atas: rel tengah + amplitudo fluktuasi * ganda

- Rel bawah: rel tengah - amplitudo fluktuasi * ganda

Versi yang ditingkatkan dari Strategi Keltner

Keltner adalah salah satu strategi yang paling populer di Amerika Serikat. Keltner adalah salah satu strategi yang paling populer di Amerika Serikat. Keltner adalah salah satu strategi yang paling populer di Amerika Serikat.

- Harga dasar: (harga tertinggi + harga terendah + harga penutupan) / 3

- Jalur tengah: Rata-rata bergerak eksponensial periode N dari harga dasar

- Volatilitas: Rata-rata rentang fluktuasi nyata (ATR)

- Rel atas: rel tengah + rentang fluktuasi

- Rel bawah: rel tengah - rentang fluktuasi

Strategi perdagangan saluran Keltner

Kita tahu bahwa harga tidak selalu berjalan dalam tren atau cara bergejolak, tetapi dengan cara bahwa tren dan osilasi tidak sepenuhnya bergantian secara acak. Kemudian Keltner menggunakan saluran sebagai garis pemisah untuk memisahkan pasar tren dari pasar bergejolak. Ketika harga berjalan antara rel atas dan bawah, kita dapat menganggapnya sebagai pasar bergejolak. Ketika harga melanggar batas atas, itu menunjukkan bahwa tekanan pembelian yang lebih kuat telah muncul, dan harga akan terus naik di masa depan. Ketika harga melanggar rel bawah, itu menunjukkan bahwa sudah ada tekanan penjualan yang lebih kuat, dan harga mungkin terus turun di masa depan.

Posisi Terbuka

- Rel tengah naik, dan harga naik di atas rel atas, membuka posisi panjang;

- Rel tengah turun, dan harga turun di bawah rel bawah, membuka posisi pendek;

Posisi dekat

- Ketika memegang posisi panjang, harga jatuh di bawah rel tengah, menutup posisi panjang;

- Ketika memegang posisi pendek, harga naik di atas rel tengah, menutup posisi pendek;

Menggunakan MyLanguage untuk menulis Strategi Keltner

Melalui logika perdagangan di atas, kita dapat membangun strategi ini pada platform FMZ Quant. Mari kita gunakan Mylanguage sebagai contoh. Mengikuti langkah-langkah ini:fmz.com> Login > Dashboard > Strategy Library > New Strategy > Klik kotak drop-down di sudut kiri atas untuk memilih Bahasa Saya, mulai menulis strategi, dan perhatikan komentar dalam kode di bawah ini.

// parameter

MAN:=20;

ATRN:=50;

JG:=(HIGH+LOW+CLOSE)/3; // base price

ZG:MA(JG, MAN); // Middle rail

TRUEHIGH1:=IF(HIGH>REF(C,1),HIGH,REF(C,1));

TRUELOW1:=IF(LOW<=REF(C,1), LOW, REF(C,1));

TRUERANGE1:=IF(ISLASTBAR,H-L,TRUEHIGH1-TRUELOW1); // Calculate the true fluctuation range

SG: ZG+MA (TRUERANGE1, ATRN); // Upper rail

XG: ZG-MA (TRUERANGE1, ATRN); // Lower rail

ZG>REF(ZG,1)&&C>SG,BK; // The middle rail is up, and the price rises above the upper rail. open long position

C<ZG, SP; // When holding long position, the price falls below the middle rail, close long position

ZG<REF(ZG,1)&&C<XG,SK; // The middle rail is down, and the price falls below the lower rail, open short position

C>ZG, BP; // When holding short position, the price rises above the middle rail, close short position

AUTOFILTER; // Set the signal filtering method

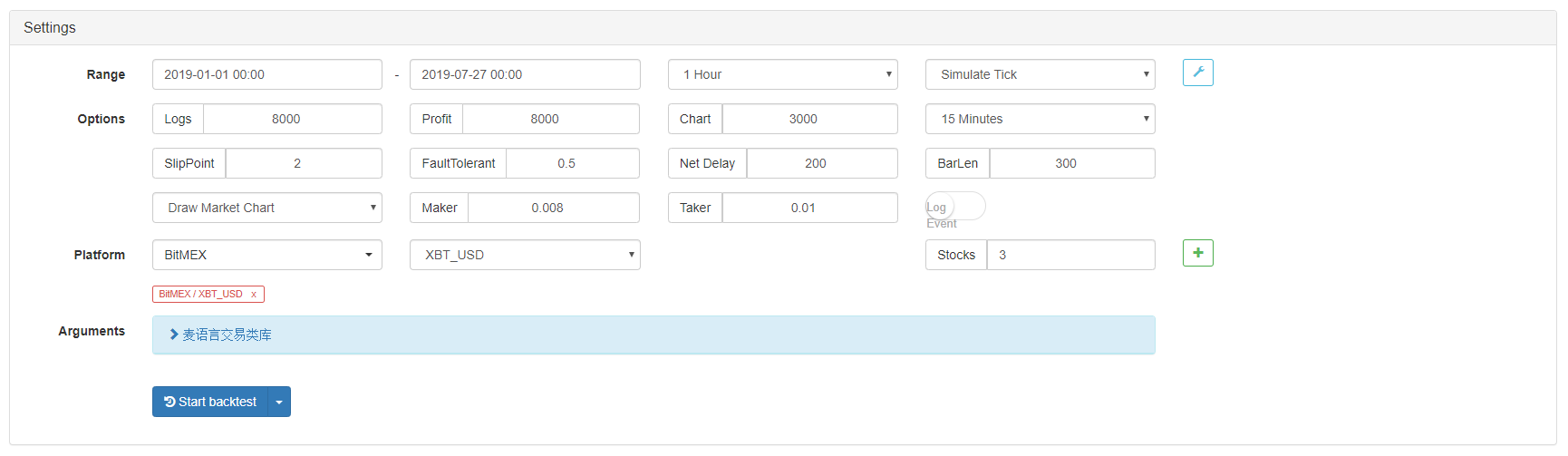

Keltner Strategi Backtest

Untuk mendekati lingkungan perdagangan yang sebenarnya, kami menggunakan 2 pips slippage dan 2 kali biaya transaksi normal untuk menguji tekanan selama backtest.

- Bursa: BitMEX

- Target perdagangan: XBTUSD

- Waktu: Januari 01, 2019 ~ Juli 27, 2019

- Siklus: satu jam k-line

- Slippage: 2 pips untuk posisi pembukaan dan penutupan

- Biaya: 2 kali dari biaya transaksi pertukaran normal

Lingkungan uji balik

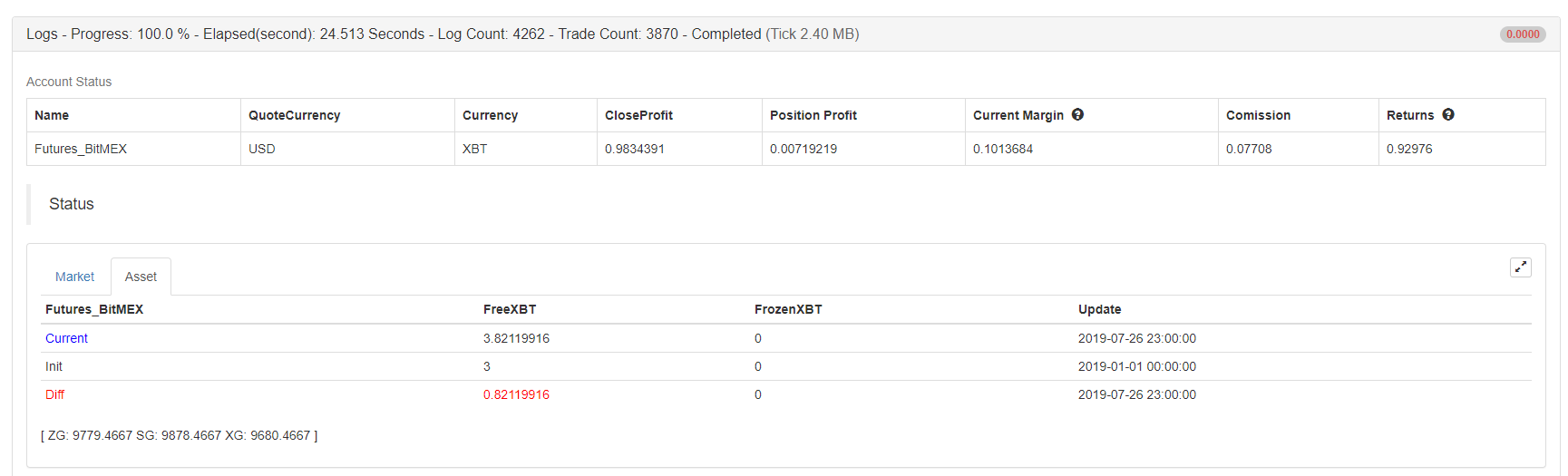

Laporan laba

Laporan laba

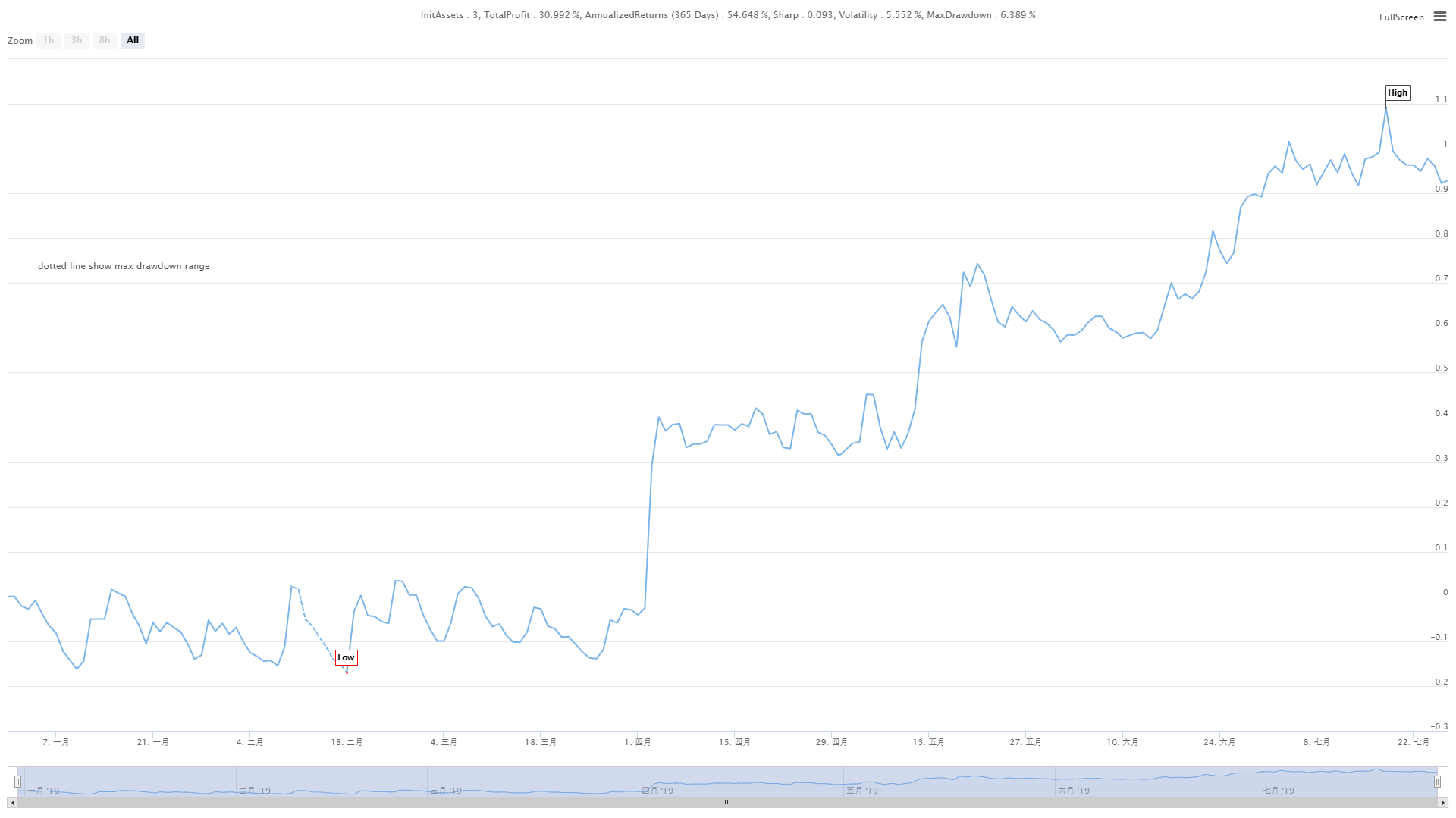

Kurva dana

Kurva dana

Angka di atas adalah hasil backtest dari kontrak abadi XBTUSD di bursa BitMEX. Di pasar tren, strategi Keltner masih tetap berlaku. Meskipun efisiensi tidak terlalu tinggi, kurva dana secara keseluruhan naik. Bahkan dalam retracement tren pasar pada Juli 2019, kurva nilai bersih tidak memiliki retracement yang besar.

Kode sumber strategi

Untuk kode sumber lengkap dari strategi ini, silakan klik:https://www.fmz.com/strategy/159285

Ringkasan

Meskipun Keltner adalah metode perdagangan lama, kami telah memulihkan nilainya dengan mengkode logika dan memperbaikinya. Ternyata strategi ini masih berlaku hingga saat ini. Terutama di bidang strategi CTA frekuensi rendah dan menengah, strategi Keltner masih memiliki sesuatu untuk digali, yaitu memotong kerugian dan membiarkan keuntungan berjalan!

Hal ini dapat dikatakan bahwa metode trading yang paling sukses mematuhi filosofi trading

- Mengkuantifikasi Analisis Fundamental di Pasar Cryptocurrency: Biarkan Data Berbicara Sendiri!

- Di sini, saya akan membahas beberapa hal yang sangat penting tentang penelitian kuantitatif dasar dalam lingkaran mata uang - jangan percaya lagi pada guru-guru sihir yang bodoh, data berbicara secara obyektif!

- Alat penting dalam bidang transaksi kuantitatif - inventor modul eksplorasi data kuantitatif

- Menguasai Semuanya - Pendahuluan ke FMZ Versi Baru Terminal Trading (dengan TRB Arbitrage Source Code)

- Untuk mengetahui semua tentang FMZ, silahkan kunjungi situs resmi FMZ.

- FMZ Quant: Analisis Contoh Desain Persyaratan Umum di Pasar Cryptocurrency (II)

- Cara Mengeksploitasi Robot Penjual Tanpa Otak dengan Strategi Frekuensi Tinggi dalam 80 Baris Kode

- FMZ Kuantitas: Perencanaan Contoh Desain Permintaan Umum di Pasar Cryptocurrency (II)

- Cara Mengeksploitasi Robot Tanpa Otak untuk Dijual dengan Strategi Frekuensi Tinggi 80 Baris Kode

- FMZ Quant: Analisis Contoh Desain Persyaratan Umum di Pasar Cryptocurrency (I)

- Kuantitas FMZ: Perbedaan antara permintaan umum pasar cryptocurrency dan contoh desain (1)