Tinjauan Pasar Mata Uang Digital di 2021 dan 10 Strategi Paling Sederhana yang Jatuh

Penulis:Lydia, Dibuat: 2022-10-26 16:12:49, Diperbarui: 2023-09-15 20:41:17

Ringkasan untuk tahun 2021 dan strategi di masa depan

2021 akan berakhir, dan hotspot dari DEFI ke GAMEFI muncul dalam aliran yang tak ada habisnya, dan pasar secara keseluruhan masih bull market. Sekarang lihat kembali dan rangkum, berapa banyak yang Anda peroleh pada tahun 2021? Peluang apa yang Anda lewatkan? Apa saja investasi yang sukses? Baru-baru ini, saya melihat pasar historis tahun lalu dan menemukan strategi profitering sederhana yang tak terduga, yaitu indeks multi mata uang.

Ada begitu banyak mata uang di bursa, banyak di antaranya ditakdirkan untuk tidak diketahui dan bahkan dapat ditarik dari perdagangan. Di sini kita memilih mata uang kontrak abadi Binance yang telah digunakan di pasar. Mereka umumnya diuji dan diakui sebagai mata uang mainstream, yang relatif aman. Setelah skrining sederhana, beberapa mata uang indeks dihapus dan 134 mata uang akhirnya diperoleh.

Dalam [1]:

import requests

from datetime import date,datetime

import time

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

%matplotlib inline

Di [144]:

## Current trading pairs

Info = requests.get('https://fapi.binance.com/fapi/v1/exchangeInfo')

symbols = [s['symbol'] for s in Info.json()['symbols']]

Di [154]:

symbols_f = list(set(filter(lambda x: x[-4:] == 'USDT', [s.split('_')[0] for s in symbols]))-

set(['1000SHIBUSDT','1000XECUSDT','BTCDOMUSDT','DEFIUSDT','BTCSTUSDT'])) + ['SHIBUSDT','XECUSDT']

print(symbols_f)

Di [155]:

print(len(symbols_f))

Pasar di tahun lalu

Kita kemudian mendapatkan harga penutupan harian mereka untuk tahun lalu, mencatat bahwa beberapa mata uang telah di rak untuk jangka waktu yang singkat, jadi kita perlu mengisi data.

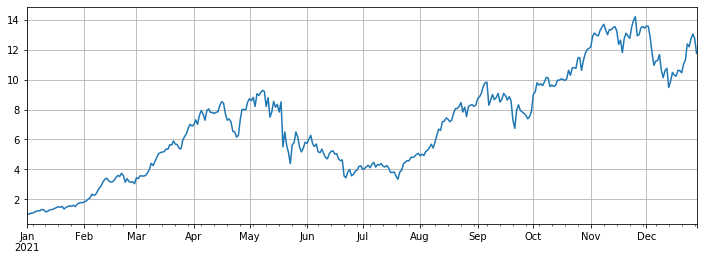

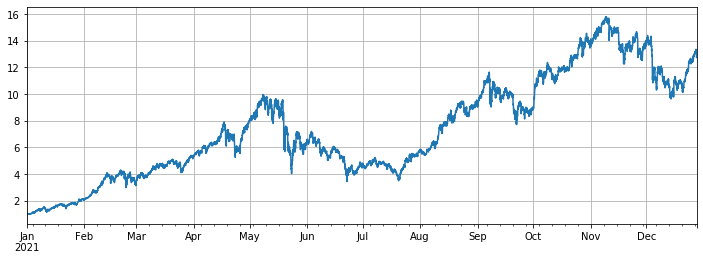

Pengembalian indeks akhir adalah sekitar 12 kali, yaitu, jika Anda membeli 134 koin pada tanggal 1 Januari 2021, rata-rata, pengembalian akhir dari tidak melakukan apa-apa akan menjadi 12 kali. Diperkirakan bahwa lebih dari 90% pedagang tidak lebih baik dari indeks rata-rata. Di antara mereka, mata uang dengan penurunan terbesar adalah: ICP turun 93%, DODO turun 85%, dan LINA turun 75%. Sementara SOL, FTM, LUNA, MATIC, SAND dan AXS telah meningkat hampir 100 kali. Di antara mereka, AXS naik 168 kali, menjadikannya kuda hitam terbesar. Median meningkat 3 kali, yang terutama didorong oleh rantai publik dan game. Untuk menghindari bias kelangsungan hidup, kami mengecualikan mata uang baru abadi selama periode tersebut, dan kami juga mencapai hampir 11 kali keuntungan. Ini adalah 7 kali keuntungan untuk BTC.

Ini adalah tingkat pengembalian yang putus asa. Saya telah bekerja keras untuk membuat semua jenis strategi, tetapi itu jauh dari keuntungan tidak melakukan apa-apa dalam setahun. Namun, harus dicatat bahwa beberapa kenaikan spesifik terlalu besar dan itu menyimpang dari indeks jelas. Jika mata uang ini tidak dipilih pada awal tahun, keuntungan akan dekat dengan median, yang jauh lebih tidak menguntungkan.

Di [157]:

#Obtain the function of K-line in any period

def GetKlines(symbol='BTCUSDT',start='2020-8-10',end='2021-8-10',period='1h',base='fapi',v = 'v1'):

Klines = []

start_time = int(time.mktime(datetime.strptime(start, "%Y-%m-%d").timetuple()))*1000 + 8*60*60*1000

end_time = int(time.mktime(datetime.strptime(end, "%Y-%m-%d").timetuple()))*1000 + 8*60*60*1000

intervel_map = {'m':60*1000,'h':60*60*1000,'d':24*60*60*1000}

while start_time < end_time:

mid_time = min(start_time+1000*int(period[:-1])*intervel_map[period[-1]],end_time)

url = 'https://'+base+'.binance.com/'+base+'/'+v+'/klines?symbol=%s&interval=%s&startTime=%s&endTime=%s&limit=1000'%(symbol,period,start_time,mid_time)

res = requests.get(url)

res_list = res.json()

if type(res_list) == list and len(res_list) > 0:

start_time = res_list[-1][0]

Klines += res_list

elif type(res_list) == list:

start_time = start_time+1000*int(period[:-1])*intervel_map[period[-1]]

else:

break

df = pd.DataFrame(Klines,columns=['time','open','high','low','close','amount','end_time','volume','count','buy_amount','buy_volume','null']).astype('float')

df.index = pd.to_datetime(df.time,unit='ms')

return df

Di [164]:

df_all_s = pd.DataFrame(index=pd.date_range(start='2021-1-1', end='2021-12-28', freq='1d'),columns=symbols_s)

for i in range(len(symbols_f)):

#print(symbols_s[i])

symbol_s = symbols_f[i]

df_s = GetKlines(symbol=symbol_s,start='2021-1-1',end='2021-12-28',period='1d',base='api',v='v3')

df_all_s[symbol_s] = df_s[~df_s.index.duplicated(keep='first')].close

Di [165]:

df_all_s.tail() #data structure

Keluar[165]:

Di [174]:

df_all = df_all_s.fillna(method='bfill')#filled data

df_norm = df_all/df_all.iloc[0] #normalization

df_norm.mean(axis=1).plot(figsize=(12,4),grid=True);

#The final index return chart

Keluar[174]:

Di [175]:

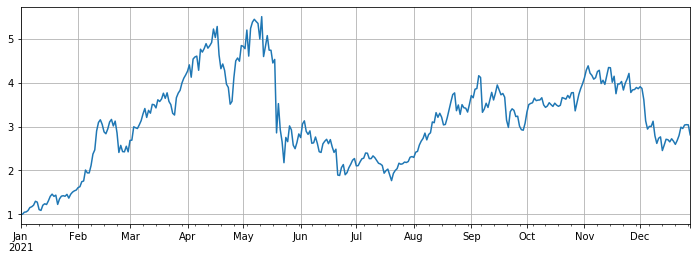

#The median increase

df_norm.median(axis=1).plot(figsize=(12,4),grid=True);

Keluar[175]:

Di [168]:

#Ranking for increase/decrease

print(df_norm.iloc[-1].round(2).sort_values().to_dict())

Di [317]:

#Maximum rollback of current price compared with the highest point in the year

print((1-df_norm.iloc[-1]/df_norm.max()).round(2).sort_values().to_dict())

Di [177]:

df_all_f = pd.DataFrame(index=pd.date_range(start='2021-1-1', end='2021-12-28', freq='1d'),columns=symbols_s)

for i in range(len(symbols_f)):

#print(symbols_s[i])

symbol_f = symbols_f[i]

df_f = GetKlines(symbol=symbol_f,start='2021-1-1',end='2021-12-28',period='1d',base='fapi',v='v1')

df_all_f[symbol_f] = df_f[~df_f.index.duplicated(keep='first')].close

Di [208]:

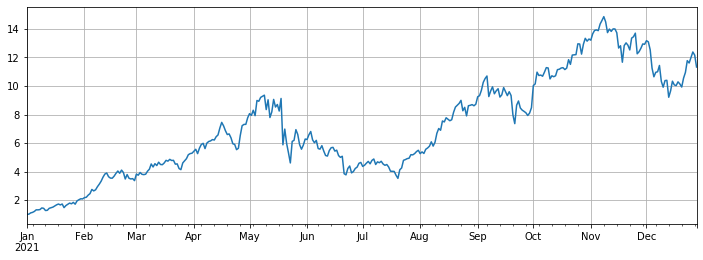

#Excluding new currency

df = df_all_s[df_all_s.columns[~df_all_f.iloc[0].isnull()]]

df = df.fillna(method='bfill')

df = df/df.iloc[0]

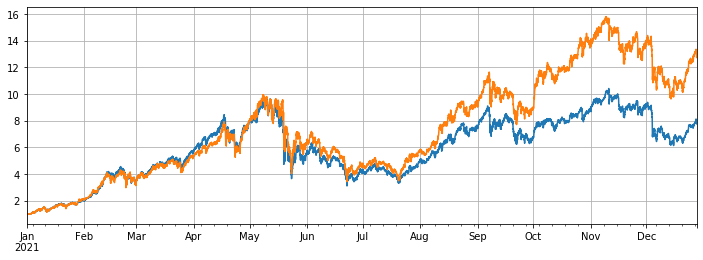

df.mean(axis=1).plot(figsize=(12,4),grid=True);

Keluar[208]:

Di [212]:

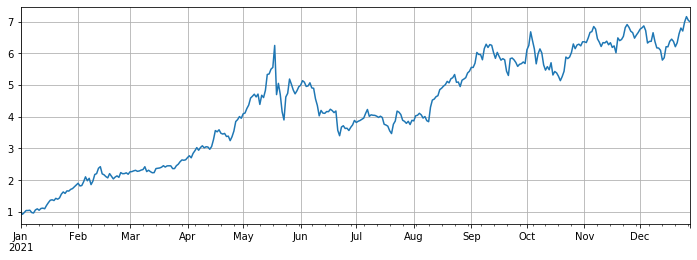

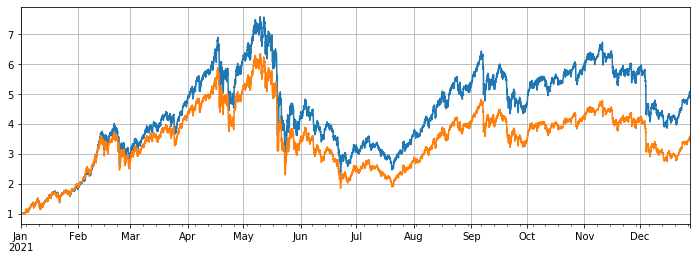

#Compared with Bitcoin

(df.mean(axis=1)/df.BTCUSDT).plot(figsize=(12,4),grid=True);

Keluar[212]:

Di [213]:

#Use the original backtest engine

class Exchange:

def __init__(self, trade_symbols, fee=0.0004, initial_balance=10000):

self.initial_balance = initial_balance #Initial assets

self.fee = fee

self.trade_symbols = trade_symbols

self.account = {'USDT':{'realised_profit':0, 'unrealised_profit':0, 'total':initial_balance, 'fee':0}}

for symbol in trade_symbols:

self.account[symbol] = {'amount':0, 'hold_price':0, 'value':0, 'price':0, 'realised_profit':0,'unrealised_profit':0,'fee':0}

def Trade(self, symbol, direction, price, amount):

cover_amount = 0 if direction*self.account[symbol]['amount'] >=0 else min(abs(self.account[symbol]['amount']), amount)

open_amount = amount - cover_amount

self.account['USDT']['realised_profit'] -= price*amount*self.fee #Deduct the handling fee

self.account['USDT']['fee'] += price*amount*self.fee

self.account[symbol]['fee'] += price*amount*self.fee

if cover_amount > 0: #Close the position first

self.account['USDT']['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount #Profits

self.account[symbol]['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount

self.account[symbol]['amount'] -= -direction*cover_amount

self.account[symbol]['hold_price'] = 0 if self.account[symbol]['amount'] == 0 else self.account[symbol]['hold_price']

if open_amount > 0:

total_cost = self.account[symbol]['hold_price']*direction*self.account[symbol]['amount'] + price*open_amount

total_amount = direction*self.account[symbol]['amount']+open_amount

self.account[symbol]['hold_price'] = total_cost/total_amount

self.account[symbol]['amount'] += direction*open_amount

def Buy(self, symbol, price, amount):

self.Trade(symbol, 1, price, amount)

def Sell(self, symbol, price, amount):

self.Trade(symbol, -1, price, amount)

def Update(self, close_price): #Update the assets

self.account['USDT']['unrealised_profit'] = 0

for symbol in self.trade_symbols:

self.account[symbol]['unrealised_profit'] = (close_price[symbol] - self.account[symbol]['hold_price'])*self.account[symbol]['amount']

self.account[symbol]['price'] = close_price[symbol]

self.account[symbol]['value'] = abs(self.account[symbol]['amount'])*close_price[symbol]

self.account['USDT']['unrealised_profit'] += self.account[symbol]['unrealised_profit']

self.account['USDT']['total'] = round(self.account['USDT']['realised_profit'] + self.initial_balance + self.account['USDT']['unrealised_profit'],6)

Di [418]:

#The hourly K-line was taken to make the backtest more accurate

df_all_s = pd.DataFrame(index=pd.date_range(start='2021-1-1', end='2021-12-28', freq='1h'),columns=symbols_s)

for i in range(len(symbols_f)):

#print(symbols_s[i])

symbol_s = symbols_f[i]

df_s = GetKlines(symbol=symbol_s,start='2021-1-1',end='2021-12-28',period='1h',base='api',v='v3')

df_all_s[symbol_s] = df_s[~df_s.index.duplicated(keep='first')].close

Dalam [419]:

df = df_all_s[df_all_s.columns[~df_all_f.iloc[0].isnull()]]

df = df.fillna(method='bfill')

df = df/df.iloc[0]

df.mean(axis=1).plot(figsize=(12,4),grid=True);

Keluar[419]:

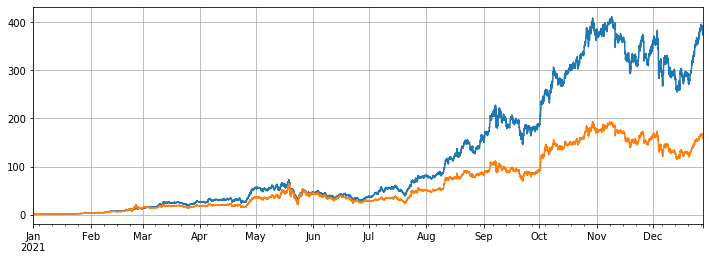

Kinerja strategi seimbang

Pada backtest, semua mata uang dari kontrak abadi Binance online pada tanggal 1 Januari 2021 dipilih. Periode K-line adalah 1h. Parameter mulai skala di posisi ketika posisi 5% lebih rendah dari rata-rata, dan menjualnya ketika posisi lebih dari 5%. Ketika backtest adalah semua mata uang, pengembalian strategis akhir adalah 7,7 kali. Jelas tidak begitu baik seperti rata-rata pengembalian 13 kali. Ini juga diharapkan. Lagi pula, beberapa mata uang yang naik seratus kali terlalu istimewa, dan strategi keseimbangan akan menjualnya semua.

Jika 10 mata uang dengan kenaikan tertinggi dihapus dari backtest, hanya mata uang yang relatif sedang yang akan dipertimbangkan, dan pendapatan akhir akan menjadi 4,8 kali, jauh melebihi kinerja rata-rata 3,4 kali.

Jika hanya 3 mata uang dengan kenaikan tertinggi yang berputar, keuntungan akhir akan 373 kali, yang jauh lebih dari kinerja rata-rata 160 kali. Ini menunjukkan bahwa jika tren dan kenaikan mata uang berputar yang dipilih cenderung konsisten, hasil berputar akan jauh lebih baik daripada tidak melakukan apa-apa.

Di [494]:

#Full currency backtest

symbols = list(df.iloc[-1].sort_values()[:].index)

e = Exchange(symbols, fee=0.001, initial_balance=10000)

res_list = []

avg_pct = 1/len(symbols)

for row in df[symbols].iterrows():

prices = row[1]

total = e.account['USDT']['total']

e.Update(prices)

for symbol in symbols:

pct = e.account[symbol]['value']/total

if pct < 0.95*avg_pct:

e.Buy(symbol,prices[symbol],(avg_pct-pct)*total/prices[symbol])

if pct > 1.05*avg_pct:

e.Sell(symbol,prices[symbol],(pct-avg_pct)*total/prices[symbol])

res_list.append([e.account[symbol]['value'] for symbol in symbols] + [e.account['USDT']['total']])

res = pd.DataFrame(data=res_list, columns=symbols+['total'],index = df.index)

Di [495]:

e.account['USDT']

Keluar[495]:

Di [496]:

# Backtest performance of full currencies

(res.total/10000).plot(figsize=(12,4),grid = True);

df[symbols].mean(axis=1).plot(figsize=(12,4),grid=True);

Keluar[496]:

Di [498]:

#Remove currencies with huge growth

symbols = list(df.iloc[-1].sort_values()[:-10].index)

e = Exchange(symbols, fee=0.001, initial_balance=10000)

res_list = []

avg_pct = 1/len(symbols)

for row in df[symbols].iterrows():

prices = row[1]

total = e.account['USDT']['total']

e.Update(prices)

for symbol in symbols:

pct = e.account[symbol]['value']/total

if pct < 0.95*avg_pct:

e.Buy(symbol,prices[symbol],(avg_pct-pct)*total/prices[symbol])

if pct > 1.05*avg_pct:

e.Sell(symbol,prices[symbol],(pct-avg_pct)*total/prices[symbol])

res_list.append([e.account[symbol]['value'] for symbol in symbols] + [e.account['USDT']['total']])

res = pd.DataFrame(data=res_list, columns=symbols+['total'],index = df.index)

Di [501]:

e.account['USDT']

Keluar[501]:

Dalam [499]:

(res.total/10000).plot(figsize=(12,4),grid = True);

df[symbols].mean(axis=1).plot(figsize=(12,4),grid=True);

Di luar [499]:

Di [503]:

#Only the currency with the highest increase is tested

symbols = list(df.iloc[-1].sort_values()[-3:].index)

e = Exchange(symbols, fee=0.001, initial_balance=10000)

res_list = []

avg_pct = 1/len(symbols)

for row in df[symbols].iterrows():

prices = row[1]

total = e.account['USDT']['total']

e.Update(prices)

for symbol in symbols:

pct = e.account[symbol]['value']/total

if pct < 0.95*avg_pct:

e.Buy(symbol,prices[symbol],(avg_pct-pct)*total/prices[symbol])

if pct > 1.05*avg_pct:

e.Sell(symbol,prices[symbol],(pct-avg_pct)*total/prices[symbol])

res_list.append([e.account[symbol]['value'] for symbol in symbols] + [e.account['USDT']['total']])

res = pd.DataFrame(data=res_list, columns=symbols+['total'],index = df.index)

Di [504]:

e.account['USDT']

Keluar[504]:

Di [505]:

(res.total/10000).plot(figsize=(12,4),grid = True);

df[symbols].mean(axis=1).plot(figsize=(12,4),grid=True);

Keluar[505]:

Ringkasan

Secara umum, 2021 akan menjadi pasar bull untuk koin palsu dan tahun penurunan untuk Bitcoin. Nilai pasar Bitcoin telah turun menjadi 40% sekarang dari 70% pada awal tahun, yang merupakan level terendah dalam sejarah. Oleh karena itu, rata-rata keuntungan dari membeli dan memegang barang palsu pada tahun lalu jauh lebih tinggi daripada dari memegang Bitcoin. Menantikan tahun 2022, jika Anda menganggap masih akan ada beberapa ratus kali mata uang di pasar saat ini di masa depan, Anda dapat mendiversifikasi posisi Anda dengan berani dan menunggu dengan sabar. Jika Anda sangat optimis tentang beberapa mata uang atau pasar rata-rata, Anda dapat menggunakan strategi berputar untuk mendapatkan keuntungan berlebih tanpa berpikir. Jika Anda berpikir hal-hal akan mencapai satu sama lain ketika mereka berbalik ekstrem, Anda dapat berdagang-berburu Bitcoin untuk mendapatkan pengembalian dan keamanan yang lebih baik.

- Mengkuantifikasi Analisis Fundamental di Pasar Cryptocurrency: Biarkan Data Berbicara Sendiri!

- Di sini, saya akan membahas beberapa hal yang sangat penting tentang penelitian kuantitatif dasar dalam lingkaran mata uang - jangan percaya lagi pada guru-guru sihir yang bodoh, data berbicara secara obyektif!

- Alat penting dalam bidang transaksi kuantitatif - inventor modul eksplorasi data kuantitatif

- Menguasai Semuanya - Pendahuluan ke FMZ Versi Baru Terminal Trading (dengan TRB Arbitrage Source Code)

- Untuk mengetahui semua tentang FMZ, silahkan kunjungi situs resmi FMZ.

- FMZ Quant: Analisis Contoh Desain Persyaratan Umum di Pasar Cryptocurrency (II)

- Cara Mengeksploitasi Robot Penjual Tanpa Otak dengan Strategi Frekuensi Tinggi dalam 80 Baris Kode

- FMZ Kuantitas: Perencanaan Contoh Desain Permintaan Umum di Pasar Cryptocurrency (II)

- Cara Mengeksploitasi Robot Tanpa Otak untuk Dijual dengan Strategi Frekuensi Tinggi 80 Baris Kode

- FMZ Quant: Analisis Contoh Desain Persyaratan Umum di Pasar Cryptocurrency (I)

- Kuantitas FMZ: Perbedaan antara permintaan umum pasar cryptocurrency dan contoh desain (1)