Aplikasi strategi kombinasi SMA dan indeks kekuatan relatif RSI

Penulis:Lydia, Dibuat pada: 2023-01-11 16:06:28, Diperbarui pada: 2023-09-20 11:23:23

Aplikasi strategi kombinasi SMA dan indeks kekuatan relatif RSI

Kombinasi SMA dan RSI

Untuk strategi SMA, dalam artikel sebelumnya, telah disebutkan berkali-kali dan ada banyak strategi praktis bagi pembaca untuk dipilih. Karena kelebihannya yang besar dalam pelacakan tren, strategi SMA selalu dihargai oleh banyak pecinta strategi CTA. Namun, untuk pasar, sebagian besar waktu, itu masih volatile. Perlu menambahkan beberapa indikator untuk penilaian volatilitas untuk digunakan dalam kombinasi dengan strategi tren. Ini tidak hanya akan meningkatkan potensi profitabilitas, tetapi juga sangat menguntungkan manajemen dana. Tingkat pemanfaatan dan keamanan dana telah sangat meningkat.

Dalam artikel ini, kami akan memperkenalkan salah satu osilator yang paling populer: indeks kekuatan relatif (RSI). Anda mungkin telah membaca beberapa artikel umum tentang RSI; Namun, dalam artikel ini, saya akan memperkenalkan strategi perdagangan yang dapat digunakan di platform FMZ Quant dalam kombinasi dengan strategi SMA.

Prinsip dan penerapan indeks RSI

Sebelum kita membahas strategi, mari kita memahami indikator RSI terlebih dahulu dan memberi Anda beberapa pengantar dasar.

Indeks Kekuatan Relatif (RSI) adalah salah satu indikator yang paling populer di pasar.

RSI adalah indikator dasar untuk mengukur kinerja target perdagangan terhadap dirinya sendiri dengan membandingkan kekuatan hari yang meningkat dan hari yang menurun. Angka ini dihitung dan berkisar dari 0 hingga 100. Pembacaan di atas 70 dianggap bullish, sementara pembacaan di bawah 30 dianggap bearish.

Rumus indeks kekuatan relatif

RSI dikembangkan oleh J. Welles Wilder dan rinci dalam bukunya

Pengaturan default RSI adalah 14 hari, jadi Anda dapat menghitungnya sesuai dengan rumus berikut:

**Kekuatan relatif = 1,25 (peningkatan rata-rata 13 garis K terakhir) + 0,25 (peningkatan saat ini) /(0,75 (penurunan rata-rata 13 garis K terakhir) + 0 (penurunan saat ini))

Kekuatan relatif = 1,50 / 0,75 = 2

RSI = 100 - [100 /(1+2)] = 66,67**

Sekarang kita tahu rumus indeks kekuatan relatif, mari kita menganalisis bagaimana menggunakan indikator yang kuat ini.

Sebagian besar trader yang menggunakan indeks kekuatan relatif hanya perlu membeli target trading ketika indeks mencapai 30 dan menjual ketika mencapai 70. Tapi jika Anda melakukannya, Anda akan mengalami kerugian jika Anda membeli atau menjual sesuai dengan aturan ini. Pasar tidak akan memberi imbalan kepada siapa pun untuk hal-hal yang jelas. Ini tidak berarti bahwa metode sederhana tidak berhasil, tetapi metode sederhana yang diikuti semua orang memiliki kerugian yang lebih rendah. Jadi seperti yang kita sebutkan di awal, kita perlu memperkenalkan SMA untuk membantu dalam penilaian.

Mengumpulkan dan menerapkan strategi SMA ditambah RSI pada platform FMZ Quant

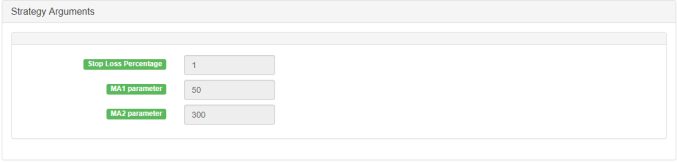

Tuliskan, kita akan menyebarkan strategi ini ke platform FMZ Quant, dan kita masih menggunakan Mylanguage yang sederhana dan mudah dimengerti untuk pemrograman.

Nama strategi: strategi kombinasi indeks kekuatan relatif SMA dan RSI Periode: 15 menit, 30 menit, dll. Dukungan: komoditas berjangka, mata uang digital

Bagan utama:

MA 1, formula: MA1 ^^ EMA (C, N1);

MA 2, formula: MA2 ^^ EMA (C, N2);

Sub-grafik:

RSI, formula:

RSIVALUE:SMA(MAX(CLOSE-REF(CLOSE,1),0),LENGTH,1)/SMA(ABS(CLOSE-REF(CLOSE,1)),LENGTH,1)*100;

Kode sumber:

MA1^^EMA(C,N1);

MA2^^EMA(C,N2);

LENGTH:=9;

OVERBOUGHT:=70;

OVERSOLD:=100-OVERBOUGHT;

RSIVALUE:SMA(MAX(CLOSE-REF(CLOSE,1),0),LENGTH,1)/SMA(ABS(CLOSE-REF(CLOSE,1)),LENGTH,1)*100;

BUYK:=BKVOL=0 AND BARPOS>N2 AND MA1>MA2 AND C>MAX(MA1,MA2) AND CROSSUP(RSIVALUE,OVERBOUGHT);

SELLK:=SKVOL=0 AND BARPOS>N2 AND MA1<MA2 AND C<MIN(MA1,MA2) AND CROSSDOWN(RSIVALUE,OVERSOLD);

SELLY:=MA1<MA2 AND C>BKPRICE*(1+SLOSS*0.01);

BUYY:=MA1>MA2 AND C<SKPRICE*(1-SLOSS*0.01);

SELLS:=C<BKPRICE*(1-SLOSS*0.01);

BUYS:=C>SKPRICE*(1+SLOSS*0.01);

BUYK,BK;

SELLK,SK;

SELLY,SP(BKVOL);

BUYY,BP(SKVOL);

SELLS,SP(BKVOL);

BUYS,BP(SKVOL);

Untuk kode sumber strategi, silakan lihat:https://www.fmz.com/strategy/128250.

- Mengkuantifikasi Analisis Fundamental di Pasar Cryptocurrency: Biarkan Data Berbicara Sendiri!

- Di sini, saya akan membahas beberapa hal yang sangat penting tentang penelitian kuantitatif dasar dalam lingkaran mata uang - jangan percaya lagi pada guru-guru sihir yang bodoh, data berbicara secara obyektif!

- Alat penting dalam bidang transaksi kuantitatif - inventor modul eksplorasi data kuantitatif

- Menguasai Semuanya - Pendahuluan ke FMZ Versi Baru Terminal Trading (dengan TRB Arbitrage Source Code)

- Untuk mengetahui semua tentang FMZ, silahkan kunjungi situs resmi FMZ.

- FMZ Quant: Analisis Contoh Desain Persyaratan Umum di Pasar Cryptocurrency (II)

- Cara Mengeksploitasi Robot Penjual Tanpa Otak dengan Strategi Frekuensi Tinggi dalam 80 Baris Kode

- FMZ Kuantitas: Perencanaan Contoh Desain Permintaan Umum di Pasar Cryptocurrency (II)

- Cara Mengeksploitasi Robot Tanpa Otak untuk Dijual dengan Strategi Frekuensi Tinggi 80 Baris Kode

- FMZ Quant: Analisis Contoh Desain Persyaratan Umum di Pasar Cryptocurrency (I)

- Kuantitas FMZ: Perbedaan antara permintaan umum pasar cryptocurrency dan contoh desain (1)