FTSMA - Trend adalah temanmu

Penulis:ChaoZhang, Tanggal: 2022-05-26 15:49:22Tag:EMASMARMA

Ini strategi kuat baru saya: jika Anda percaya bahwa

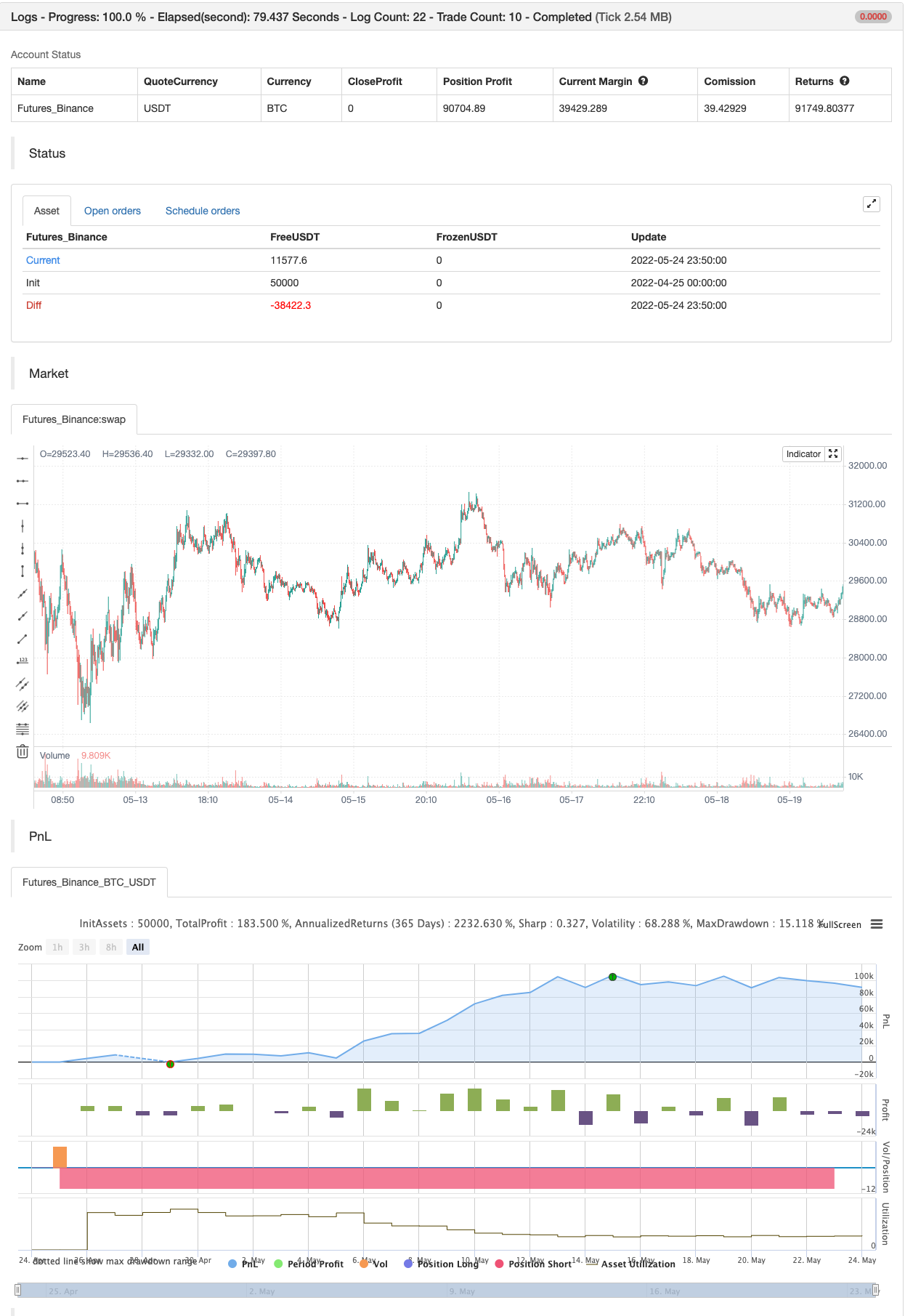

Saya telah menguji dengan banyak pasangan dan pada banyak kerangka waktu dan memiliki keuntungan dengan hanya perubahan kecil dalam pengaturan. Saya sarankan untuk menggunakannya untuk perdagangan intraday.

CATATAN SANGAT PENTING: ini adalah strategi trend, jadi tujuannya adalah untuk tetap berada di perdagangan sebanyak mungkin.

Strategi ini menggunakan rata-rata bergerak yang diterapkan pada gelombang Fourier untuk memprediksi arah tren.

Bagaimana strategi bekerja:

- Beli ketika MA cepat berada di atas MA tengah dan harga berada di atas MA lambat, yang bertindak sebagai indikator tren.

- Jual ketika MA cepat berada di bawah MA tengah dan harga di bawah MA lambat, yang bertindak sebagai indikator tren.

Strategi menggunakan banyak order piramida karena ketika Anda berada dalam fase pasar datar akan menutup 1 atau 2 order dengan kerugian, tetapi ketika tren besar dimulai, itu akan memiliki keuntungan dalam banyak order.

Jadi, jika Anda menganalisis hasil strategi dengan hati-hati, Anda akan melihat bahwa

Terima kasih kepada semua pinescripters yang disebutkan dalam kode untuk cuplikan mereka.

Saya juga memiliki studi dengan peringatan. perbaikan berikutnya (hanya untuk siapa yang tertarik pada skrip ini dan mengikuti saya): belajar dengan peringatan pada beberapa ticker semua dalam satu. Tinggalkan komentar jika Anda ingin memiliki akses ke studi.

Bagaimana menggunakan strategi dan belajar bersama: 1- Tambahkan ke grafik strategi terlebih dahulu, sehingga ruang kerja Anda akan sebersih mungkin. 2- Buka tab Strategy Tester di bagian bawah halaman. 3- Mengubah pengaturan untuk mendapatkan hasil terbaik (Keuntungan, Faktor Keuntungan, Pengurangan). 4- Tambahkan studi dengan peringatan ke grafik Anda dengan pengaturan strategi yang sama. Aku akan memberikan panduan pemasangan cepat yang terperinci dengan studi!

backtest

/*backtest

start: 2022-04-25 00:00:00

end: 2022-05-24 23:59:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © 03.freeman

//@version=4

strategy("FTSMA", overlay=true, precision=6, initial_capital=10000,calc_on_every_tick=true, pyramiding=10, default_qty_type=strategy.fixed, default_qty_value=10000, currency=currency.EUR)

src=input(close,"Source")

slowMA=input(200,"Slow MA period")

mediumMA=input(20,"Mid MA period")

fastMA=input(5,"Fast MA period")

plotSMA=input(true,"Use MA")

sin1=input(1,"First sinusoid",minval=1)

sin2=input(2,"Second sinusoid",minval=1)

sin3=input(3,"Third sinusoid",minval=1)

smoothinput = input('EMA', title = "MA Type", options =['EMA', 'SMA', 'ALMA','FRAMA','RMA', 'SWMA', 'VWMA','WMA','LinearRegression'])

linearReg=input(false, "Use linear regression?")

linregLenght=input(13, "Linear regression lenght")

linregOffset=input(0, "Linear regression offset")

//------FRAMA ma---------

ma(src, len) =>

float result = 0

int len1 = len/2

frama_SC=200

frama_FC=1

e = 2.7182818284590452353602874713527

w = log(2/(frama_SC+1)) / log(e) // Natural logarithm (ln(2/(SC+1))) workaround

H1 = highest(high,len1)

L1 = lowest(low,len1)

N1 = (H1-L1)/len1

H2_ = highest(high,len1)

H2 = H2_[len1]

L2_ = lowest(low,len1)

L2 = L2_[len1]

N2 = (H2-L2)/len1

H3 = highest(high,len)

L3 = lowest(low,len)

N3 = (H3-L3)/len

dimen1 = (log(N1+N2)-log(N3))/log(2)

dimen = iff(N1>0 and N2>0 and N3>0,dimen1,nz(dimen1[1]))

alpha1 = exp(w*(dimen-1))

oldalpha = alpha1>1?1:(alpha1<0.01?0.01:alpha1)

oldN = (2-oldalpha)/oldalpha

N = (((frama_SC-frama_FC)*(oldN-1))/(frama_SC-1))+frama_FC

alpha_ = 2/(N+1)

alpha = alpha_<2/(frama_SC+1)?2/(frama_SC+1):(alpha_>1?1:alpha_)

frama = 0.0

frama :=(1-alpha)*nz(frama[1]) + alpha*src

result := frama

result

// ----------MA calculation - ChartArt and modified by 03.freeman-------------

calc_ma(src,l) =>

_ma = smoothinput=='SMA'?sma(src, l):smoothinput=='EMA'?ema(src, l):smoothinput=='WMA'?wma(src, l):smoothinput=='LinearRegression'?linreg(src, l,0):smoothinput=='VWMA'?vwma(src,l):smoothinput=='RMA'?rma(src, l):smoothinput=='ALMA'?alma(src,l,0.85,6):smoothinput=='SWMA'?swma(src):smoothinput=='FRAMA'?ma(sma(src,1),l):na

//----------------------------------------------

//pi = acos(-1)

// Approximation of Pi in _n terms --- thanks to e2e4mfck

f_pi(_n) =>

_a = 1. / (4. * _n + 2)

_b = 1. / (6. * _n + 3)

_pi = 0.

for _i = _n - 1 to 0

_a := 1 / (4. * _i + 2) - _a / 4.

_b := 1 / (6. * _i + 3) - _b / 9.

_pi := (4. * _a) + (4. * _b) - _pi

pi=f_pi(20)

//---Thanks to xyse----https://www.tradingview.com/script/UTPOoabQ-Low-Frequency-Fourier-Transform/

//Declaration of user-defined variables

N = input(defval=64, title="Lookback Period", type=input.integer, minval=2, maxval=600, confirm=false, step=1, options=[2,4,8,16,32,64,128,256,512,1024,2048,4096])

//Real part of the Frequency Domain Representation

ReX(k) =>

sum = 0.0

for i=0 to N-1

sum := sum + src[i]*cos(2*pi*k*i/N)

return = sum

//Imaginary part of the Frequency Domain Representation

ImX(k) =>

sum = 0.0

for i=0 to N-1

sum := sum + src[i]*sin(2*pi*k*i/N)

return = -sum

//Get sinusoidal amplitude from frequency domain

ReX_(k) =>

case = 0.0

if(k!=0 and k!=N/2)

case := 2*ReX(k)/N

if(k==0)

case := ReX(k)/N

if(k==N/2)

case := ReX(k)/N

return = case

//Get sinusoidal amplitude from frequency domain

ImX_(k) =>

return = -2*ImX(k)/N

//Get full Fourier Transform

x(i, N) =>

sum1 = 0.0

sum2 = 0.0

for k=0 to N/2

sum1 := sum1 + ReX_(k)*cos(2*pi*k*i/N)

for k=0 to N/2

sum2 := sum2 + ImX_(k)*sin(2*pi*k*i/N)

return = sum1+sum2

//Get single constituent sinusoid

sx(i, k) =>

sum1 = ReX_(k)*cos(2*pi*k*i/N)

sum2 = ImX_(k)*sin(2*pi*k*i/N)

return = sum1+sum2

//Calculations for strategy

SLOWMA = plotSMA?calc_ma(close+sx(0,sin1),slowMA):close+sx(0,sin1)

MEDMA = plotSMA?calc_ma(close+sx(0,sin2),mediumMA):close+sx(0,sin2)

FASTMA = plotSMA?calc_ma(close+sx(0,sin3),fastMA):close+sx(0,sin3)

SLOWMA := linearReg?linreg(SLOWMA,linregLenght,linregOffset):SLOWMA

MEDMA := linearReg?linreg(MEDMA,linregLenght,linregOffset):MEDMA

FASTMA := linearReg?linreg(FASTMA,linregLenght,linregOffset):FASTMA

//Plot 3 Low-Freq Sinusoids

plot(SLOWMA, color=color.green)

plot(MEDMA, color=color.red)

plot(FASTMA, color=color.blue)

// Strategy: (Thanks to JayRogers)

// === STRATEGY RELATED INPUTS ===

// the risk management inputs

inpTakeProfit = input(defval = 0, title = "Take Profit Points", minval = 0)

inpStopLoss = input(defval = 0, title = "Stop Loss Points", minval = 0)

inpTrailStop = input(defval = 0, title = "Trailing Stop Loss Points", minval = 0)

inpTrailOffset = input(defval = 0, title = "Trailing Stop Loss Offset Points", minval = 0)

// === RISK MANAGEMENT VALUE PREP ===

// if an input is less than 1, assuming not wanted so we assign 'na' value to disable it.

useTakeProfit = inpTakeProfit >= 1 ? inpTakeProfit : na

useStopLoss = inpStopLoss >= 1 ? inpStopLoss : na

useTrailStop = inpTrailStop >= 1 ? inpTrailStop : na

useTrailOffset = inpTrailOffset >= 1 ? inpTrailOffset : na

longCondition = FASTMA>MEDMA and close > SLOWMA //crossover(FASTMA, MEDMA) and close > SLOWMA

if (longCondition)

strategy.entry("Long Entry", strategy.long)

shortCondition = FASTMA<MEDMA and close < SLOWMA //crossunder(FASTMA, MEDMA) and close < SLOWMA

if (shortCondition)

strategy.entry("Short Entry", strategy.short)

// === STRATEGY RISK MANAGEMENT EXECUTION ===

// finally, make use of all the earlier values we got prepped

strategy.exit("Exit Buy", from_entry = "Long Entry", profit = useTakeProfit, loss = useStopLoss, trail_points = useTrailStop, trail_offset = useTrailOffset)

strategy.exit("Exit Sell", from_entry = "Short Entry", profit = useTakeProfit, loss = useStopLoss, trail_points = useTrailStop, trail_offset = useTrailOffset)

- MA HYBRID BY RAJ

- SSL hibrida

- Rainbow Oscillator

- Templat Peringatan Peluncuran Bulan [Indikator]

- SuperJump Turn Back Bollinger Band

- Super Scalper

- ESSMA

- MACD yang lebih cerdas

- Super Scalper - 5 menit 15 menit

- Scalping EMA ADX RSI dengan Buy/Sell

- Tren SMA

- Bollinger low

- Super trend B

- SING TRADE SIGNALS (Sinyal Perdagangan Swing)

- Siklus Tren Schaff

- 72s: Adaptive Hull Moving Average+

- Scalping EMA ADX RSI dengan Buy/Sell

- Perbedaan Volume

- Super Trend Daily 2.0 BF

- Hull Moving Average Swing Trader

- Range Filter Beli dan Jual

- Saluran SSL

- Strategi Hull Suite

- SAR Parabolik Beli dan Jual

- Pivot Berbasis Trailing Maxima & Minima

- Nick Rypock Mengikuti Reverse (NRTR)

- ZigZag PA Strategi V4.1

- Pembelian/penjualan intraday

- Broken Fractal: Mimpi seseorang yang hancur adalah keuntungan Anda!

- Maximizer Keuntungan PMax