3.5 ビジュアル プログラミング言語 取引戦略の実施

作者: リン・ハーン優しさ, 作成日:2019-04-25 12:21:22, 更新日:2019-04-27 11:53:56概要

前回のセクションでは,ビジュアルプログラミングツール,"hello world"の例,およびFMZ Quantの取引プラットフォーム上で戦略を書くことを学び,取引戦略の実施前提を説明しました. この記事では,通常の戦略モジュールと技術指標で戦略を書くことを続け,その後,戦略論理に移行します.

戦略モジュール

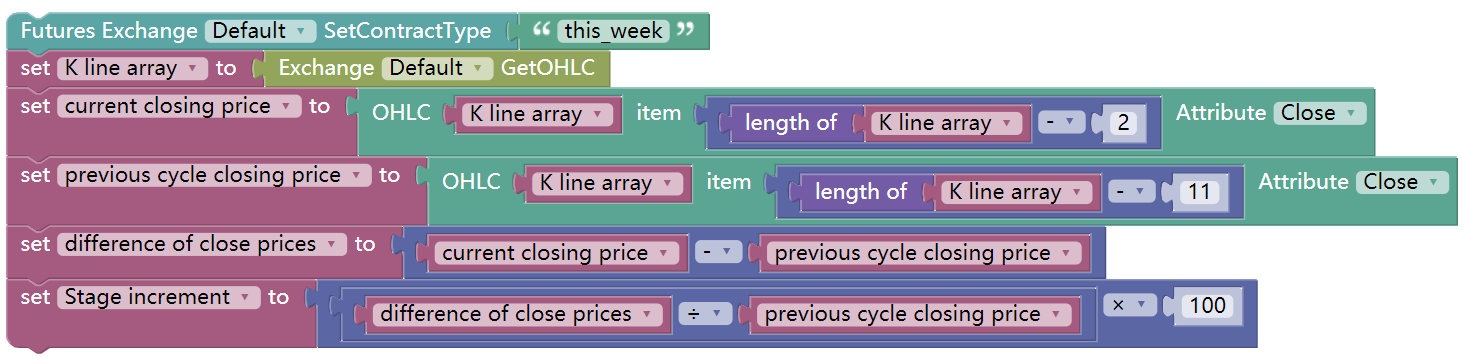

ステージインクリメント

1 のように,ステージレイジング K-ラインの割合は,現在のKラインの閉じる価格とN期間の前の閉じる価格の差によって計算されます.例えば:最新の10Kラインのステージレイジングを計算すると,次のように書ける:

上記のコードでは,コンピューターが戦略を実行する方法は,完全なサイクルを必要とします. 例えば,最新の10k行段階インクリメントを計算するには,次のステップに分割する必要があります.

計算機は,あなたが取引したいk行の期間をはっきりと知る必要があります.例えば,契約コードを

2 契約コードを設定した後,契約のK行データを取得できます.

3,K線データで,特定のK線の詳細なデータを得ることができます.

ステージインクリメントの統計データを得るためには,まず2つのK線閉値を取得する必要があります.例えば,前回のk線閉値データと,その前の11番目のk線閉値データです.

5 ついに,この2つのKラインの閉じる価格からステージインクリメントを計算します.

視覚プログラミングがずっと簡単になります. 視覚プログラミングは,視覚的なプログラミングを

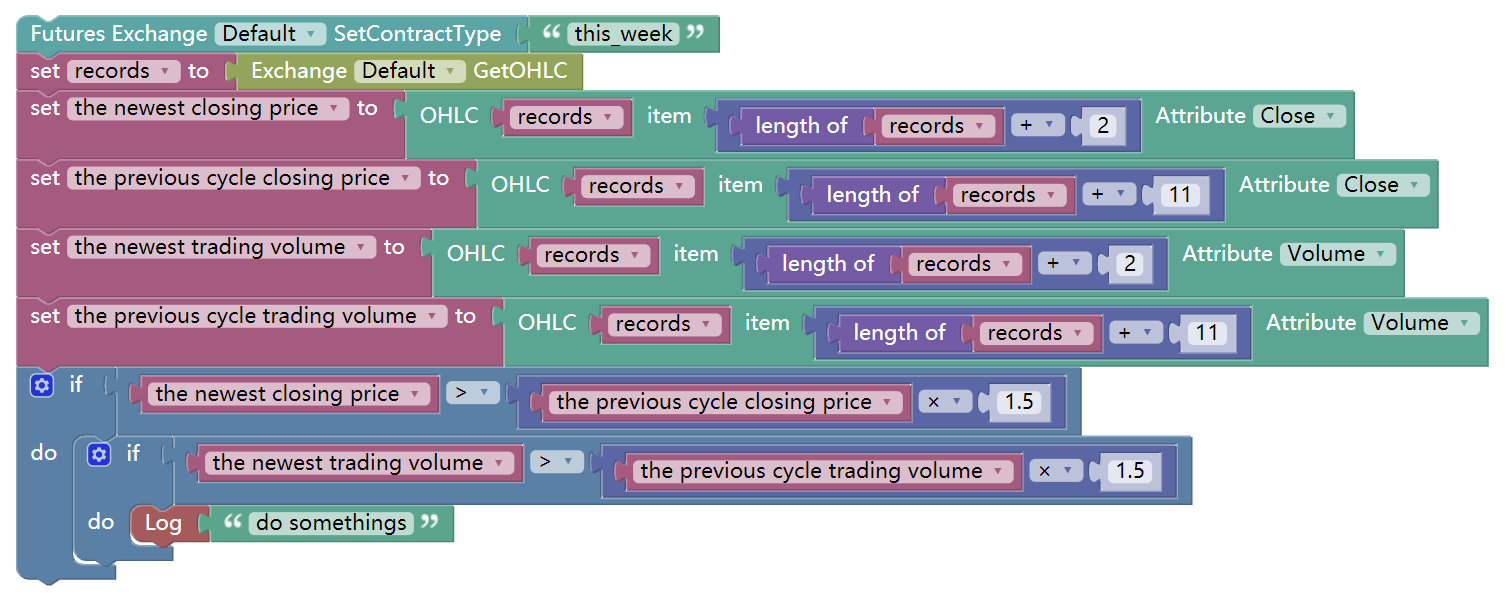

価格上昇と大量取引量の増加

例えば,現在のKラインの閉じる価格が前10Kラインの閉じる価格の1.5倍である場合,10日間で価格が50%上昇し,取引量は前10Kラインの5倍以上増加した場合,次のように書ける.

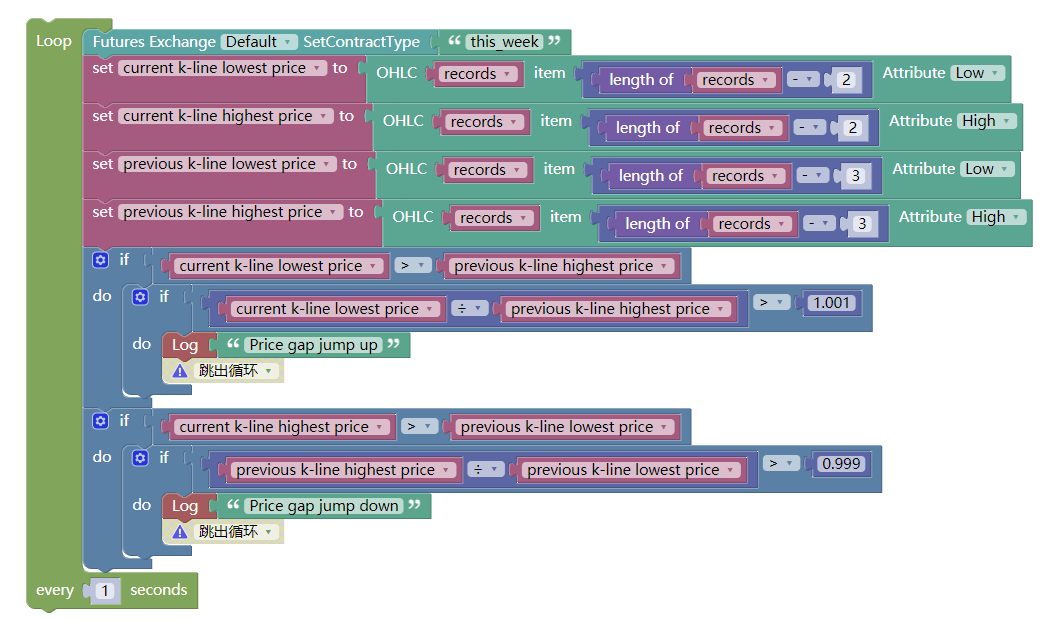

価格格差の上昇

価格格差は,K線の最高値と最低値が接続されていない場合である.それは2つのK線で構成され,価格格差は将来の価格動きにおけるサポートとプレッシャーポイントの基準価格である.価格格差が発生すると,元の方向のトレンドに沿った加速が始まると仮定することができる.

共通の技術分析指標

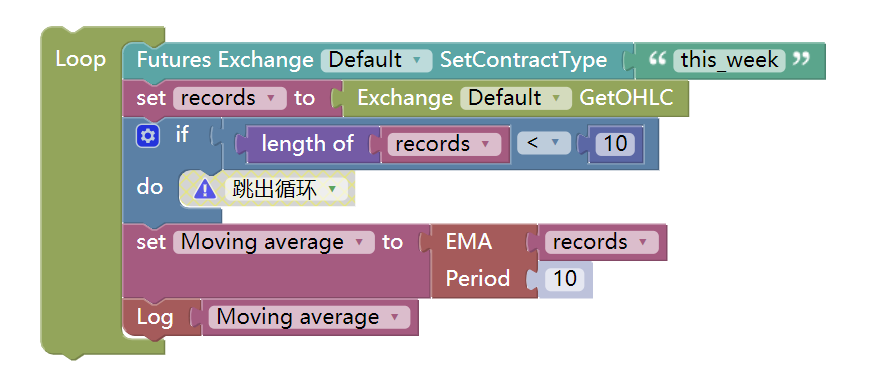

- 移動平均

移動平均は,動向価格軌跡である日々の価格の算術平均である.移動平均システムは,ほとんどのアナリストが使用する一般的な技術ツールである.技術的観点から,それは技術アナリストの心理的な価格に影響を与える要因である.思考取引の意思決定要因は,技術アナリストのための良い参照ツールである. FMZ Quantツールは,以下の通り,さまざまな種類の移動平均をサポートする.

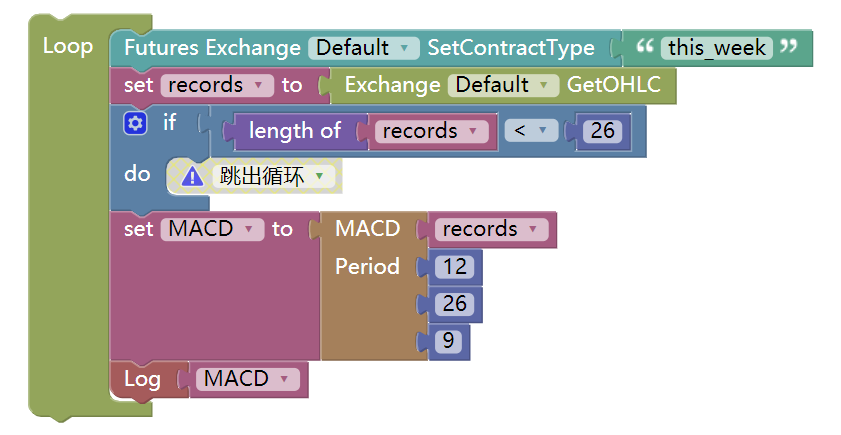

- MACD インディケーター

MACD指標は,高速 (短期) および遅い (長期) 移動平均値およびそれらの総和および分離を用いた二重スムーズ化操作である.移動平均値の原則に従って開発されたMACDは,移動平均値が頻繁に誤った信号を発する欠陥をなくし,他の良い側面の効果も保持する.したがって,MACD指標は移動平均値の傾向と安定性を持っています.それは株式の買取販売のタイミングを研究するために使用され,株式価格の変化を予測します.あなたは次のように使用することができます:

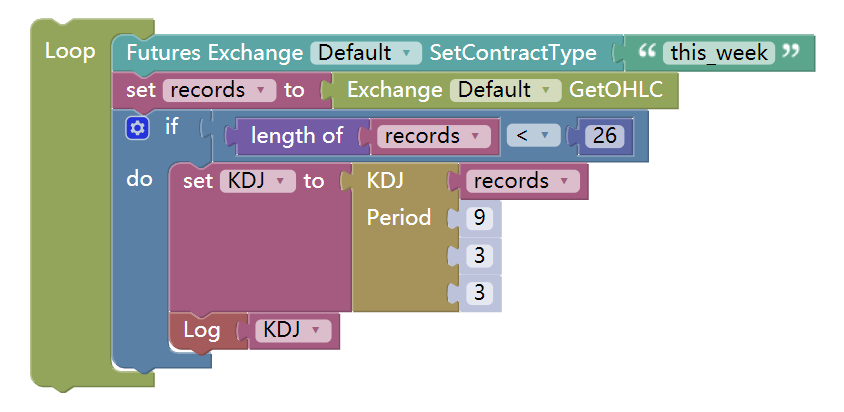

- KDJ インジケーター

KDJ指標は,取引資産の株価動向と価格パターンの変化を分析し予測するために使用される技術指標である.KDJ指標はランダム指数としても知られる.これは,短期株の市場動向分析で最も一般的に使用される非常に実践的な技術指標である.

KDJはストカスティックオシレーター指標の派生形式で,J線と呼ばれる追加の線を持つ唯一の違いがあります. %Kと%D線の値は,証券が過買い (80以上) または過売り (20以下) されているかどうかを示します. %Kが%Dを横切る瞬間は,販売または購入の瞬間です.J線は,%Kから%D値の逸脱を表します.Jの値は,チャート上の%Kと%Dラインでは[0, 100]を超えることができます.

戦略の書き込み

ウォーレン・バフェットのメンター ベンジャミン・グラハムは 『インテリジェント・投資家』という本で 株と債券が動的にバランスをとる 取引モデルについて言及しました

- この取引モデルはとてもシンプルです

持てる資金の50%は株式基金に 投資され 残りの50%は債券基金に 投資されます つまり 株式と債券はそれぞれ半分を占めています

固定間隔や市場の変化に基づく資産ポジション再バランスでは,株式資産と債券資産の比率が最初の1:1に戻ります.

購入・販売のタイミングや 購入・販売の金額などです. とてもシンプルで効果的です.

NO.2

この方法では,債券ファンドの変動は実際に株式変動よりもはるかに低く,非常に小さいので,ここに債券は"参照アンカー"として使用されます.つまり,債券を使用して,株があまりにも多く,またはあまりにも少なく上昇しているかどうかを測定します.

株価が上昇すると,株価の市場価値は債券の市場価値よりも大きくなる.この2つの市場価値比が限界値を超えると,総ポジションは再調整され,株価が売却され,債券が購入され,株価と債券価値比が初期1:1に戻る.

株価が下がると,株価の市場価値は債券の市場価値より低くなります.この2つの市場価値比が限界値を超えると,総ポジションは再調整され,株式は購入され,債券は売却され,債券価値と株式価値の市場資本比が初期1:1に戻ります.

価値投資の先駆者として,グラハムは素晴らしいアイデアを提示しました. 価値投資の先駆者として,グラハムは,価値投資の先駆者として,価値投資の先駆者として,価値投資の先駆者として,価値投資の先駆者として,価値投資の先駆者として,価値投資の先駆者として,

仮想通貨市場でも使わないのか?

NO.3

- ブロックチェーンの資産 動的バランス戦略 BTC

戦略の論理

BTCの現在の価値によると,口座残高は5000ドル現金と0.1 BTCで保持されています. つまり,現金とBTCの市場価値の初期比率は1:1です.

BTCの価格が6000ドルに上昇すると,つまりBTCの市場価値が口座残高よりも高く,その間の差が設定された

BTCの価格が4000ドルに下がると,つまり BTCの市場価値が口座残高よりも低く,両者の差が設定された限界を超えると, (5000-4000)/4000/2コインを購入します. BTCが減価し,BTCを買い戻す必要があります.

この方法により,BTCが値上げされるか減価されるかに関わらず,口座残高とBTCの市場価値は常に動的に等しく保たれます.BTCが値下げされた場合,一部を購入し,バランススケールと同様に再び上昇すると売却します.

-

購入条件: 現行ポジションの市場価値が現行利用余分額をマイナスすると,現行利用余分額の5%未満である場合,購入するポジションを開きます.

-

販売条件: 現在のポジションの市場価値が現在の利用余分を引いた場合,現在の利用余分の5%を超えると,売却するポジションを開きます.

前提条件

-

現在の市場価格

-

流通資産

-

コインの総市場価値

-

法定通貨とコインの価値差

戦略の構築

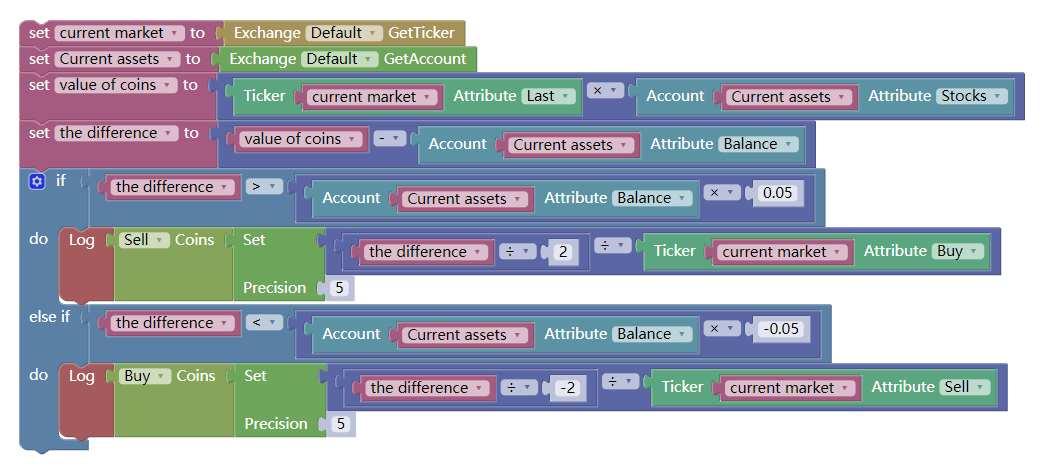

- 視覚プログラミング ステップ1

各変数に割り当てます. コードブロックはこうなります:

コインの総価値は,現在の保有するコインの総市場価値であることに注意してください. 計算方法は,現在の総ポジション数を最新の価格で掛けることです. 資産の差は,コインの総市場価値をマイナス現在の利用可能残高にします.

- 視覚プログラミング ステップ2

条件配分が完了した後,取引論理を書く必要があります.これは見かけほど複雑ではありません.これはコードブロックの形で表現された上記の戦略論理以上のものではありません.

つまり,現在のポジションの市場価値が現在の利用可能な残高をマイナス 5%未満である場合,購入するポジションを開く.現在のポジションの市場価値が現在の利用可能な残高をマイナス 5%を超える場合,下記のように販売するポジションを開く.

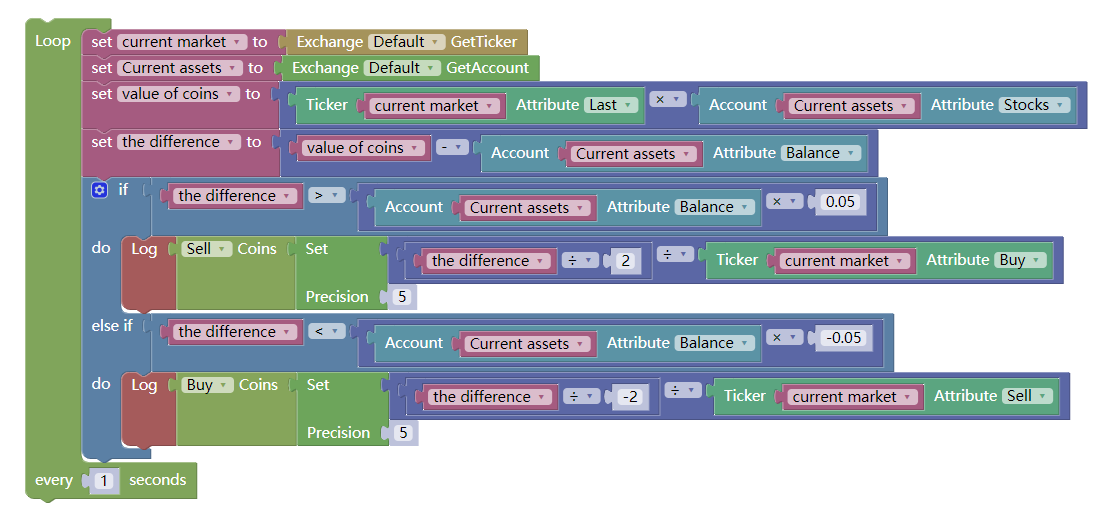

戦略全体が書かれていたように見えるが,プログラムは上から下まで実行され,実行後に停止することを注意してください. しかし,私たちの取引戦略は,取引条件を一度実行するのではなく,実行を繰り返すことです.

つまり,プログラムが戦略条件が達成されているかどうかを常に確認し,もしそれが達成されている場合,論理を実行し,そうでなければチェックを続けます.この目的のために,下記のように別のループ文を使用する必要があります:

戦略のバックテスト

ビジュアルプログラミング戦略は,他のプログラミング言語で書かれた戦略とは根本的に異なるものではない.また,さまざまなサイクルと精度の歴史的データテストをサポートする.以下はこの戦略のバックテスト情報である:

この時点で,完全な取引戦略は完了と考えられます. 混乱している人々のために,この戦略はFMZ Quant Strategy Squareのページで共有され,直接ダッシュボードにコピーできます.

終わり

10,000時間の法則 (特定の仕事でプロになるために) は常に存在しますが,ゼロベースのトレーダーにとって,新しい分野の研究に10,000時間を費やすことは不可能です. そのためには梯子が必要です.

視覚プログラミングでは,関数モジュールを使用するときに従来のプログラミング言語の文法書き方を覚えなくてもよい. FMZ Quantプラットフォームは,より多くの定量的なトレーダーがエントリー障壁を下げ,彼らの興味を増やすのを助けることを意図しています.誰もが定量的なトレーダーになることができます!

しかし,視覚プログラミングは定量的なエントリーへのステップストーンとして完全に問題ありません. しかし,それはあまりにも複雑で過度に洗練された取引戦略を開発する能力の欠如など,独自の制限があります. しかし,これはあなたの定量的な取引の最初のステップに影響しません!

次のセクションの通知

定量取引の専門性から,M言語であろうとビジュアルプログラミングであろうと,それらはすべて定量取引の世界に入る移行言語に過ぎません.それらの言語特性は,取引戦略開発の限界を決定し,いくつかの複雑な戦略を達成する可能性が低いです.次のセクションでは,JavaScript言語を学ぶ方法を示します.これは正式な高レベルのプログラミング言語であり,それはあなたがシニア定量取引に踏み込む道です.

放課後 運動

-

視覚プログラムにボリンジャー帯の指標を導入してみましょう

-

このセクションの取引モジュールを用いて取引戦略を完了してみてください.

- 図面図書には,長行列を足す方法があります.

- 戦略的再評価は,どんな利得基準になるのでしょうか?

- 4.5 C++ 言語 早いスタート

- 4.4 Python 言語で戦略を実装する方法

- 滑り点数は何ですか?

- GateIO フューチャー利用総和

- 4.3 パイソン言語の使い方

- 4.2 JavaScript 言語で戦略的取引を実装する方法

- Python3のネイティブ回帰システムを構築するにはどうすればいいですか?

- 4.1 JavaScript 言語の早いスタート

- GetTicker (ゲットティッカー) が取得したデータは何故空っぽなのかお尋ねください

- 3.4 視覚プログラミングの早い開始

- 3.3 M言語での戦略の実施方法

- ロープの取引の仕組みは?

- OKEXのEOS先物取引ペアを追加するにはどうすればいいですか?

- 新取引所を追加するにはどうすればいいですか? コインを作成したいですか?

- ロボットが起動し,実行中に戦略を変更すれば,効果はあるのか?

- 3.2 M言語の使い方

- Bitmexの市場価格の停止・停止・損失およびトリガー後の平衡に関するAPIインターフェースプログラムの書き込み問題

- 3.1 定量的な取引プログラミング言語の評価