3つのクラシックな戦略:ダブルスルースト,R-ブレイカー,ダイナミックブレークアウトII

作者: リン・ハーンゼロ, 作成日:2015-06-11 15:10:37, 更新日:2020-04-27 09:11:26株式指数先物市場の参加者が徐々に成熟し,国内で関連する程序化取引プラットフォームの技術的実現,および程序化取引の利点は,近年,国内期貨市場で程序化取引が飛躍的に発展した.程序化取引は,国際市場で一般的に使用される取引方法であり,海外の程序化取引の適用分野は非常に広く,主に组合管理,利息取引,トレンド取引,その他の量化戦略などがある.

波 (1998) は,

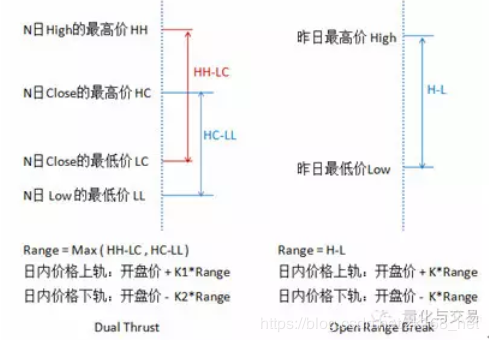

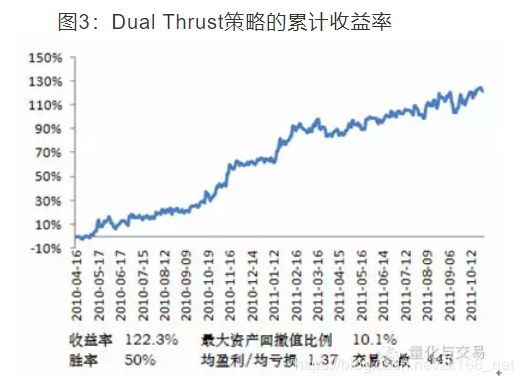

ヨーロッパ・アメリカにおける先進資本市場では,手続取引は資本,技術,規制の変化とともに進化し,手続取引の戦略も不尽である.上記の図は,Futures Magazineが2005年に評価した最高の取引システムの歴史的ランキングであり,いくつかの取引システムは異なる時間段でより安定した特性を示している.2008年の米国S&P500取引システムのTOP10は:Turbo Trader Pro,Anticipation,Samurai 35,Dual Thrust,Maxim,Mesa T-Notes,Qtech Bellies,Keystone,Sledge Hammer,Delphi Universalである. 外国市場における取引システムの名称は名目も高くても,成熟した取引戦略については開発者は一般に公開しないし,投資家は多くの取引戦略の原理を深く理解することが困難である.この記事では,いくつかの公開された成熟した取引戦略の例を介して,いくつかの外国成熟した取引戦略の設計原理を理解し,同時に国内期間の市場での適用性を検証する. 1 双方向推力 図2: 双推力と開盤間突破戦略の原理

オープニング区間突破は,今日のオープニング価格加減した昨日の振幅の一定割合で,上下コースを決定する,より一般的な日内取引戦略の1つです. 昼間突破は上下コースで平空を多く,突破は平空を多くする. 双向推移は,オープニング区間突破戦略と形式的に類似しています. 違いは主に2つの側面に表れています: 範囲の設定では,Dual Thrustが前N日の4つの価格を導入し,特定の期間の範囲を比較的安定させ,日間の傾向を追跡するために適用できます.

K1<

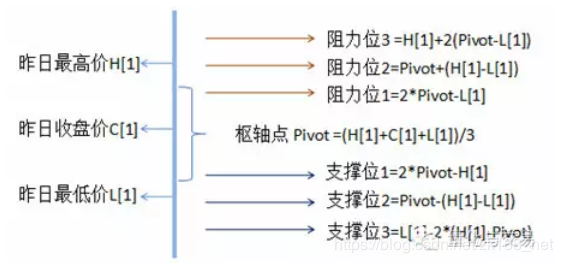

2 R-ブレイカー 外為取引システムにおいて,ピボットポイントの取引方法は,古典的な取引戦略である.ピボットポイントは,非常に単純なレジスタンスサポートシステムであり,昨日の最高価格,最低価格,閉じる価格に基づいて,ピボット1点,3つのレジスタンス位,3つのサポート位を含む7つの価格を計算する. 図4:ピボットポイント戦略の基本図

抵抗線とサポート線は,技術分析で頻繁に使用されるツールの一つであり,サポート線とプレッシャーラインの役割は相互に変換可能である.取引の観点から,ピボットポイントは,投資家に,盤内のサポートとレジスタンス価格が注目されるべきであることを示す戦術マップのようなものであり,特定の戦術配合については,ピボットポイントは具体的には定められていない.それは完全に投資家の自身の取引戦略に依存する.投資家は,盤内の価格と枢軸点,サポートとレジスタンス位置の関連動向に基づいて戦略を柔軟に策定することができ,重要なポイントに基づいて,さらにポジションを管理することができます. R-Breakerの戦略の基本図

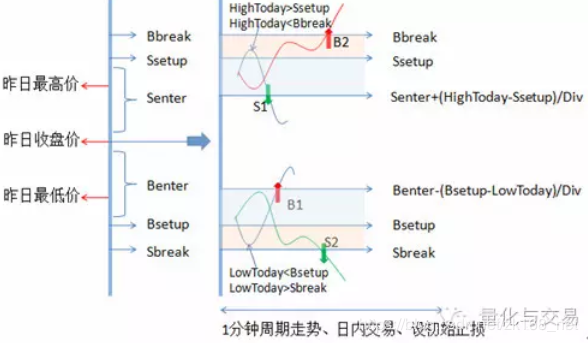

R-Breakerは,昨日の価格に基づいて6つの価格を今日の円盤での取引の基準価格として計算し,ピボットポイントの設定よりも1つの枢軸点だけ少ない. R-Breakerとピボットポイントの違いは,パラメータ設定によって6つの価格間の距離をより柔軟にすることであり,R-Breakerが具体的な取引戦略を明確にすることである. 円盤の価格動向に基づいて,トレンド追跡と逆転戦略を同時に採用する. 図の背景に色彩のある領域は,観測区域と見なされ,円盤の中央日間の最高値とSupsetに突入した後に回転が発生し,Senterのレジスタンスラインを参照してダウンすると,逆転戦略,すなわちS1ポジションの空気力を行う. 空きポジションの場合,円盤の価格がB2B2B1B2B2B2B2B2B2B2B2B2B2B2B2B2B2B2B2B2B2B2B2B2B2B2B2B2B2B2B2B2B2B2B2B2B 盘内での開場のトリガー条件は複数の価格を伴うため,日内価格動向に敏感であるため,この戦略は1分周期で取引するのに適している.また,この戦略は,跨周期条件を考慮せずに,多くの取引をトリガーしない.TB IF888の1分データソースは2010/4/28最早で,他のテスト条件はDual Thrustと同じである. グラフ6:R-Breaker戦略の累積収益率

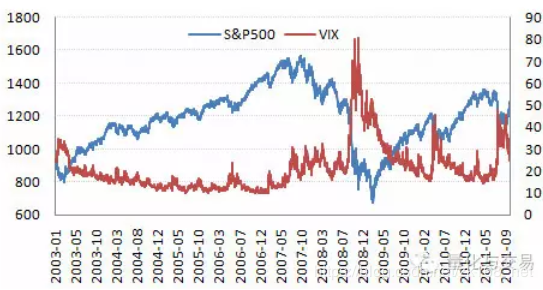

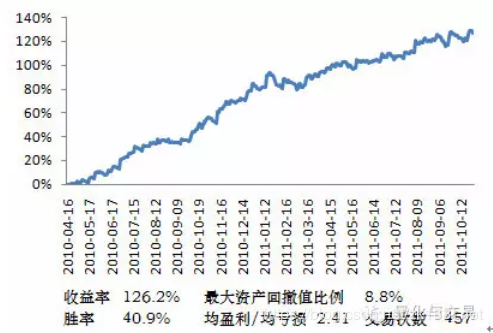

R-Breakerの距離パラメータの設定は,取引のトリガー数と最終的な収益率に影響を及ぼし,その戦略の有効性を検証するために,R-Breakerのアイデアを距離パラメータが固定されたピボットポイントに移植し,テスト結果は,103.6%の収益率,最大資産回収率14.6%,勝利率40.96%,平均利益/平均損失1.97,取引数595を示した. 3 ダイナミック・ブレイアウトII 図7:S&P500指数とインプット波動率VIX指数

動的突破の原理は波動率に関連している.まずは波動率と指数の関係について見直します. 現在,指数ベースのオプション衍生品が発売されていないため,指数の隠れた波動率を計算することはできません. 通常は,歴史的なデータ計算価格の標準差に基づいて波動率を測定します. ここで,S&P500指数に基づく隠れた波動率のVIX指数,またパニック指数として知られる指数,市場が30日間の市場波動率に対する予想を表す指数を参照してください. 図では,VIX指数が2007年以前と2009年以降低位にあったとき,現在の傾向が通常継続していることが示されています. ダイナミックブレークの考え方は,市場波動を刻画することで,トレンドを捉える.この方法はブリンラインと前回の最高点や最低点を突破する慣習を組み合わせる.市場波動が低下すると,現在のトレンドが続く可能性が高い.ブリンラインの幅を計算する際に,回帰周期数が少なく,開場が容易になる.市場波動が増加すると,市場が逆転する可能性があり,偽信号をフィルタリングするために,ブリンラインの幅を計算する際に使用する回帰周期数が増加すると,開場条件が比較的難易になる.この設定により,計算されたブリンラインの下軌道には適応性がある.この戦略では,前回のブリンラインの高い買取と前回の低点を突破する条件を増加させ,売り手はさらに偽信号をフィルタリングすることができます.投資のブリンラインの幅を計算する際に使用する回帰周期数が増加すると,開場条件が比較的難易くなります. Dynamic Breakout IIの戦略では,価格が前回の高点を突破し,ブリンを上回る時に多額の取引を行い,価格が前回の低点を突破し,ブリンを上回るときに空を空にする.最初のストップ損失に加えて,ブリンの中央線をストップ追跡として使用する.その他のテスト条件は,Dual Thrustと同じである. ダイナミック・ブレークアウトII戦略の累積収益率

ダブルスルースト,R-ブレイカー,ダイナミックブレークアウトIIの適用周期は異なるが,戦略原理も異なる.両戦略を同時に使用すると,組合せ後の収益率曲線がより滑らかになり,最大資産引き戻し率は5.2%で,ポートフォリオ戦略の分散性の利点を示している.注目に値すると,上記の収益率曲線は,相対最適化パラメータを使用した前提で,歴史的データに基づいて得られたテスト結果である.

リアルプレート取引では,歴史上の最適化パラメータは,既存の市場特性に適合していない. 投資家は,取引戦略の原理を,取引結果と市場特性の関係を理解するために,手順化を使用する過程で,心の中で数値化する必要があります. 戦略テストからリアルプレート取引への移行過程では,投資家は他のいくつかの問題に直面します.

1 プログラム化取引プラットフォームの選択

現在国内でプログラム化取引プラットフォームには,ピラミッド,トレードパイオニア,文華,快期,

- FMZ研究プラットフォーム Pythonへの入門ガイド

- FMZ 量化プラットフォーム 学ぶ価値のあるビットコインとデジタル通貨の量化戦略

- IO を通してBitMEX で Post-Only 注文や大量注文をします

- BitMEXでオートリストとオートリストを動かす方法 (IO例)

- 発明者 デジタル通貨量化プラットフォーム websocket ユーザーガイド (Dial関数アップグレード後詳細)

- Linux 管理者のインストールとアップグレードの最適方法

- FMZの定量化プラットフォームの機能はご存知ですか?

- BitMEXの掲示板ポリシーについて

- コインパーク 汎用プロトコル Python2版

- BitMEX 取引所の API 備注

- X分で Python に移動する

- ピラミッド型投資の方が優れている

- なぜonexit関数が実行されないのか?

- 亚当理论里的一个小故事.

- 新入者の1人 フリーディスクのK線集

- 誤った包装を試すためのヒント

- 実行履歴テストが通過した. ロボットが実行する際にエラーが発生した: TypeError: Cannot access member 'GetRecords' of undefined at

:1:-1 実行履歴テストが通過した. - 単一のプラットフォームのバランス戦略について

- なぜFMZの量化取引プラットフォーム (BotVS) で戦略取引を選択したのか (新人への見方)

- 資金調達戦略は,お金稼ぎの戦略だった.

- 発明者による量化による自動取引への道

- 海

の実況2年 ブー文の振り返り - ネットワーク取引法

- フォーラムを作って,しばらく使ってみてください.

- 高周波取引戦略のメーカーに参加する

- 高周波取引戦略の準備命令と氷山命令

- 高周波取引戦略のPoke for bargain

- マルチプラットフォームヘッジ安定利息 V2.7の改善と利点

- 套装について

- シングルポイント狙撃高周波加仓自動反撃解禁アルゴリズム

- 高周波取引戦略のペニージャンプ

バムマンAPIでは提供されていますか? APIでは提供されていますか?

怠け者なぜ不動産家が3つの戦略をプラットフォームに書いていないのか?

ほらありがとうございました.

エンゾありがとうございました!

小さな夢DTは一部,他の部分については,私は時間を取って書く.