なぜ多くの商品先物取引が1月,5月,9月に決まるのか?

作者: リン・ハーン小さな夢作成日: 2017-02-09 14:15:54,更新日:なぜ多くの商品先物取引が1月,5月,9月に決まるのか?

例えばポリエチレンなど. 歴史的な理由ですか? かつては現貨の需要サイクルによるものと考えられていた. 例えば,農膜用ポリエチレンは,一定の季節性があるが,後に多くのまったく異なるフューチャーも9月15日に主体であることが判明した.

-

"聖書愛好家"の回答から:

私は,私がよく知っている天然

期貨の例として,私自身の見解について答えようとします. 結論として,個人が考える主な要因は,供給・供給関係,取引所のルール,取引習慣などです.

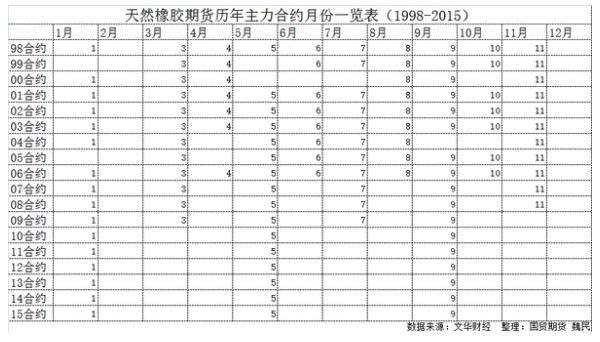

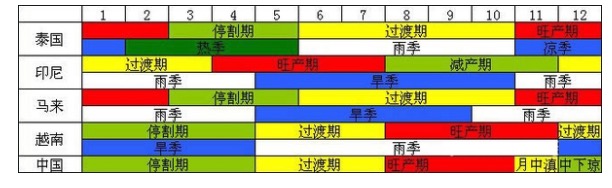

夜に整理した1年1回の主要契約の分布図を貼る~ (大宝くじの走行図のような木がある= _= )

グラフを読み始めた

明らかに2月と12月は決して主要契約ではなかった.なぜ?

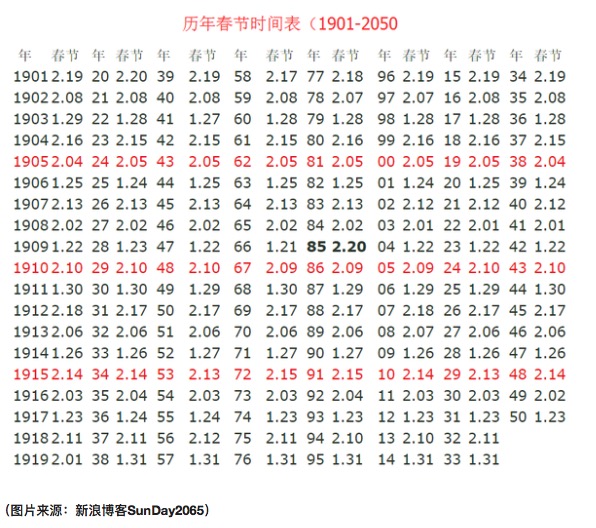

春の節のため,農家,加工工場 (供給),貿易商,タイヤ工場 (需要),取引業者 (取引習慣) は,年越しに家へ帰る! 絵は千の言葉に相当します

さらに,2月は主要契約ではなく,2月と12月の契約は2月と12月にはありません. 画像を貼る

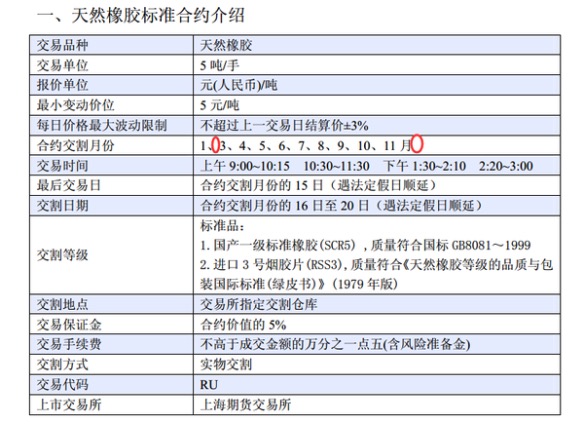

取引所には,12月の契約を主契約にできないというルールがあります: 上海先物取引所配当規則第69条は明示的に次のように規定する.

(a) 国内産天然

(SCR WF) の倉庫への配送の有効期限は,生産年第2年の最後の配送月であり,期限を超えて現貨化される.当年生産された国内産天然 が実物配送のために使用される場合は,翌年の6月 (六月を除く) までに倉庫に入庫が終了し,期限を超えて配送は許されない. 2,

天然 期貨年表の主要契約月数表 (1998-2015年) の 表では, 1998-2003年の間に主要契約月数が基本的に均衡したことが見られる. 2004-2015年の間に主要契約の数が減少し,現在1日,5日,9月のみ残っている. 取引習慣と呼ばれるものが形成されるのは,市場投機が主な要因であると,人々は考えている.

2003年以前は,国内先物市場が1995年の

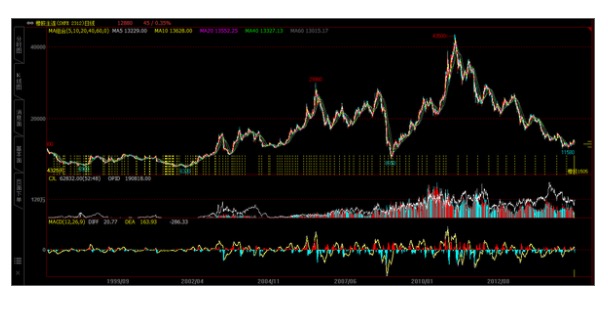

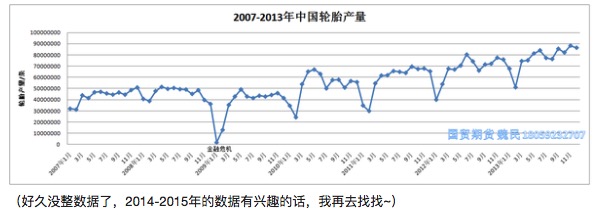

327国債事件の暴落とその後の一連の整頓により国内先物市場の不況を引き起こした (先物取引所が50社から3社に縮小),この間,第一世代の先物取引業者は,どの国がどの日に先物市場を一段落にするか心配していた.2003年,2004年に国家一連の規則,指針が導入されるまで,第一世代の先物取引業者がリラックスするまで,投資資金が大きく乾燥するために膀 を開くまで,この時期の説明は,青澤氏の10年間の夢を見ることができます. 2004年以降,投機的な雰囲気が悪化するにつれて,投機資金が市場を主導し (下図のように,取引量の拡大を示した) 産業資金が市場を主導せず,1月,5月,9月の主要契約のみを残した.

実際,1998-2003年のような分布はサービス企業にとってより有利であり,東京

は基本的には月1日の主力状態を維持している.結局,先物市場はサービス実体経済に焦点を当てており, 加工工場は1、5、9の加工 (下図のように) にのみ集中することはできません.

また,タイヤ工場は1日,5日,9月まで生産することは不可能であり,誤った期間の保護套は確実に企業の正常な運営に影響を与える. 2013年に,上海先物取引所のリーダーが私の講演で同様の見解を述べたことを思い出してください.

総じて,個人としては,1・5・9月の主要契約構造の原因は,投機資金取引習慣によるものと考えられる.

,鉄鉱,豆 の産業供給需要は1万8千kmの差しかなく,その主要構造は依然として1・5・9月である.もし2月が春節や10月が国庆でなければ,投機資金の構造は2・6・10も不可能である. 寝る前は,寝る前は,寝る前は,寝る前は

追加更新: 農産物の契約は1ヶ月で159で,その理由もあります. 商品取引所の種種開発のポジション,取引所の観点から分析する.国内商品先物先物先物先は,農産物先物先物先物から生まれ,農産物先物先物先は,種植の季節性により,自然に159の3ヶ月間に配達され,活発である.市場主力資本は,この主力契約の節奏を熟知した後,自然に農産物の季節性を後者の工業品種とエネルギー品種に持ち込み,したがって,ほとんどの非偽造品種も159の契約で活発である.取引所の観点から,我々はすべての品種が近月の契約で活発であることを望みます.しかし,不願の場合は,市場資金は伝統的な159の契約で角を向くことに慣れています.前期銅は比較的理想的な品種であり,毎月,特に近月の契約は活発です.

-

ユーザーに知られた 小川

担保金と保有量の影響がより影響すべきである.株式指数先物期貨は,当月と次の月の契約の差しかはっきりしないが,商品先物期貨にはより繁忙な規定がある.例えば当月,次月,次月手続費と保有量規定は異なる.理由をクリアしてみよう.全体として,これは当月と次月契約が一般的に取引されないことを引き起こし,年間6つの契約は当月と次月である.例えば1月15日,一般取引は1505の契約で,これは手続費と保有量によって決定される.

-

オリバー ユーザー

金属主力とは必ずしも3月主力ではなく,主力契約は保有量と取引量によって決定され,時には2月と4月まで契約される.

-

知らないユーザーNobody

農産物には理解できない,金属の重力月が3ヶ月の主人公ではないのか, 159の法則を見ていない.

- オプション取引における全新な時間観と戦略の応用

- 高周波戦略:菜食機の応用交流

- 低レベルの勤勉な教育から抜け出す罠

- 格子取引法について

- この記事では,先物取引の利潤が単純で信じられないほど高いことを述べています.

- 2.10.2 APIドキュメントの常数値

- 慣性思考が最大の敵です

- 愚かな取引:ルールの力

- 2.7.1 Windows 32ビットシステム Python 2.7環境 タリブ指標庫をインストール

- フューチャーオプションの詳細

- 中国で4つの主要先物取引所が暴露

- 1.4 フューチャー 基礎知識のまとめ

- ヒント Not support market order エラー

- 発明者の定量化模擬レベル回測メカニズム説明

- 現場でのK線取得は,主流のチャンネル取得と一致していない.

- 量化取引 "平均値から逆転投資"

,反 ,利得方程式,ギャンブルの光流失定理について (非常にインスピレーション的です) - ドイツ銀行は,数値化戦略におけるいくつかの一般的な間違いをリストする学習メモを報告しています.

- okcoinのビットコイン契約:ドルと人民元の交換問題

- 取引の本質から遠ざかってしまうのです