ケルトナー・チャネル・トレーディング・戦略のアップグレード版

作者: リン・ハーン優しさ, 作成日:2019-07-31 11:31:28, 更新日:2023-11-08 20:39:20

ケルトナー・チャネル・トレーディング・戦略の紹介

ケルトナー・チャネル (Keltner channel) は,チェスター・W・ケルトナーによって1960年代に発明された取引システムである.その核心思想は平均線理論である.その当時,システムは非常に長い間顕著な結果を達成していた.オリジナルのケルトナー・チャネルシステムは,最初に登場したほど効果的ではなかったが,その核心思想はこれまで取引コミュニティに深い影響を与えた.

ケルター・チャネルの原理

チャンネルタイプ戦略について言えば,有名なボリンガー帯 (BOLL) を考えてもよいが,違いはケルトナーチャネルがベース価格として最高価格,最低価格,閉じる価格の平均を用い,その後このベース価格のN期平均を計算し,これはケルトナーチャネルの中央線である.上部線は中部線プラス波動幅の倍数であり,下部線は中部線マイナス波動幅の倍数である.

この波動幅はどのように計算されますか? つまり,N期間の平均値 (最高価格 - 最低価格) を一定の数値で掛けます. このように,ボリンジャー帯 (BOLL) と似ていることがわかります. 中間レールの価格もあり,上下レールは中間レールの価格に応じて計算されます. しかし,ケルトナーチャネルはボリンジャー帯 (BOLL) より滑らかです.

ケルトナーチャネルの計算式

- ベース価格: (最高価格 + 最低価格 + 閉店価格) /3

- 中間線: N 期間の移動平均値

- 波動性: 最高価格 - 最低価格

- 上部レール: 中部レール + 変動幅 * 倍数

- 下のレール:中部レール - 変動幅 * 倍数

ケルトナー戦略の改良版

ケルトナー・チャネルは,後にリンダ・ラシュケによって改善された.リンダ・ラシュケは,米国で有名な商品先物取引業者であり,LBRアセットマネジメントの社長である.オリジナルのケルトナー戦略は,ミドルレールは指数値平均に変更された通常の移動平均線である.さらに,変動範囲の計算方法も平均真の変動範囲 (ATR) に変更されている.その計算式は:

- ベース価格: (最高価格 + 最低価格 + 閉店価格) /3

- 中間レール: N 期間の指数関数移動平均値

- 波動性: 真の波動の平均範囲 (ATR)

- 上部レール:中部レール +変動範囲

- 下のレール:中部レール - 変動範囲

ケルトナー・チャネル・トレーディング・戦略

価格が常にトレンドまたは騒動的な方法で動かないことを知っていますが,トレンドと振動が完全にランダムに交代しない方法で動きます. その後,ケルトナーはトレンド市場と騒動的な市場を分離するための分岐線としてチャネルを使用します.価格が上下線の間に動いているとき,私たちはそれを騒動的な市場と考えることができます.価格が上限を超えると,より強い購入圧力が発生し,価格が将来も上昇し続けることを示します.価格が下線線を破ると,すでにより強い販売圧力が存在し,価格が将来も下落し続けることを示します.

オープン・ポジション

- 中央線が上昇し 上方線が上昇し ロングポジションが開きます

- 中央線が下がり 価格が下方線を下回り ショートポジションを開く

接近位置

- ロングポジションを保持する際に 価格がミドルレール以下に下がり ロングポジションを閉じる

- ショートポジションを保持すると,価格がミドルレールの上を上昇し,ショートポジションを閉じます.

MyLanguage を使って Keltner 戦略を書く

上記の取引論理を通じて,この戦略を FMZ Quant プラットフォームに構築できます.例として Mylanguage を使用しましょう.以下の手順に従って:fmz.com> ログイン > ダッシュボード > 戦略ライブラリ > 新しい戦略 > 左上のドロップダウンボックスをクリックして,私の言語を選択し,戦略を書くを開始し,下のコードのコメントに注意してください.

// parameter

MAN:=20;

ATRN:=50;

JG:=(HIGH+LOW+CLOSE)/3; // base price

ZG:MA(JG, MAN); // Middle rail

TRUEHIGH1:=IF(HIGH>REF(C,1),HIGH,REF(C,1));

TRUELOW1:=IF(LOW<=REF(C,1), LOW, REF(C,1));

TRUERANGE1:=IF(ISLASTBAR,H-L,TRUEHIGH1-TRUELOW1); // Calculate the true fluctuation range

SG: ZG+MA (TRUERANGE1, ATRN); // Upper rail

XG: ZG-MA (TRUERANGE1, ATRN); // Lower rail

ZG>REF(ZG,1)&&C>SG,BK; // The middle rail is up, and the price rises above the upper rail. open long position

C<ZG, SP; // When holding long position, the price falls below the middle rail, close long position

ZG<REF(ZG,1)&&C<XG,SK; // The middle rail is down, and the price falls below the lower rail, open short position

C>ZG, BP; // When holding short position, the price rises above the middle rail, close short position

AUTOFILTER; // Set the signal filtering method

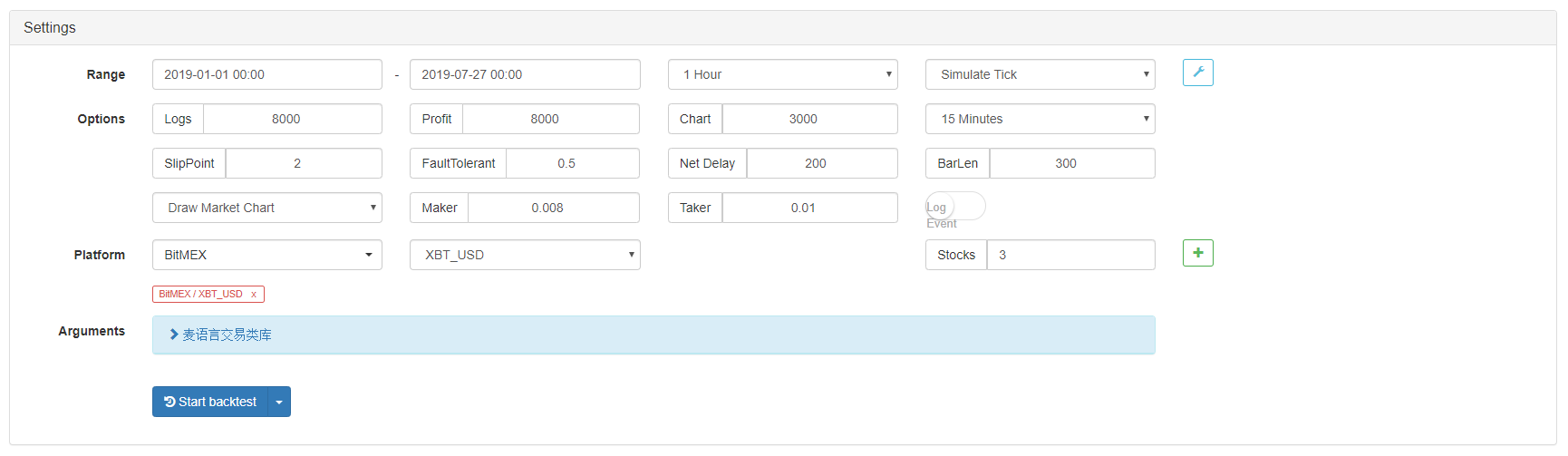

ケルトナー戦略 バックテスト

リアルな取引環境に近づくために,私たちは 2ピップのスライプと通常の取引料金の2倍を使用して,バックテスト中に圧力をテストしました. テスト環境は以下のとおりです:

- 取引所:BitMEX

- 取引対象:XBTUSD

- 時間:2019年1月01日~2019年7月27日

- サイクルは1時間K線

- スリッパージ: ポジションの開閉と閉じる 2ピップ

- 料金:通常の取引料の2倍

バックテスト環境

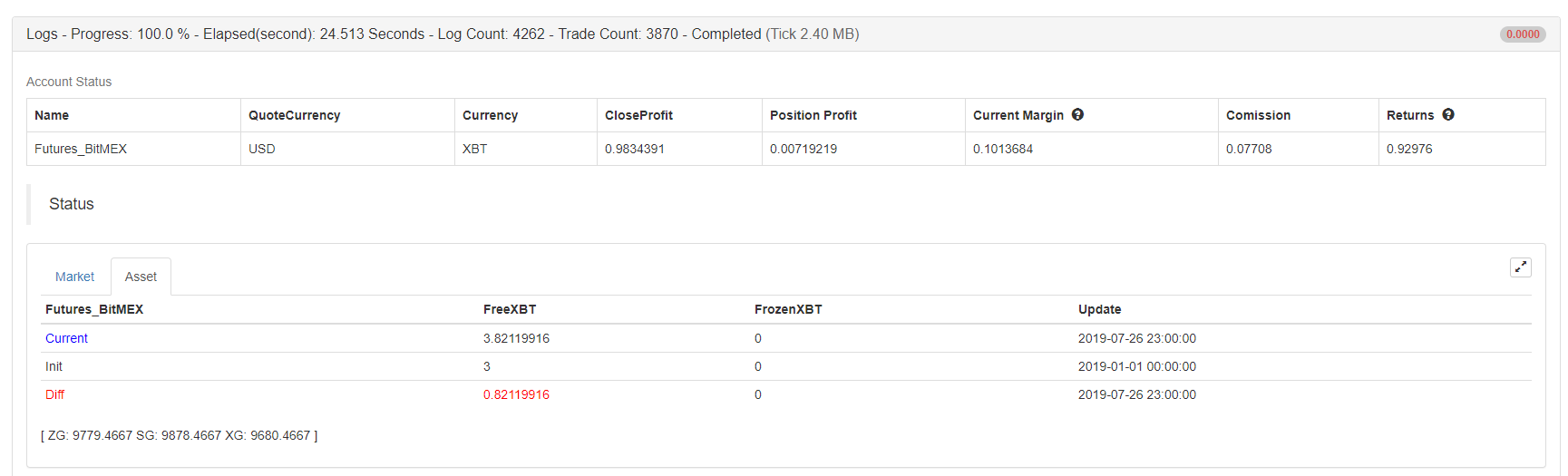

利益報告

利益報告

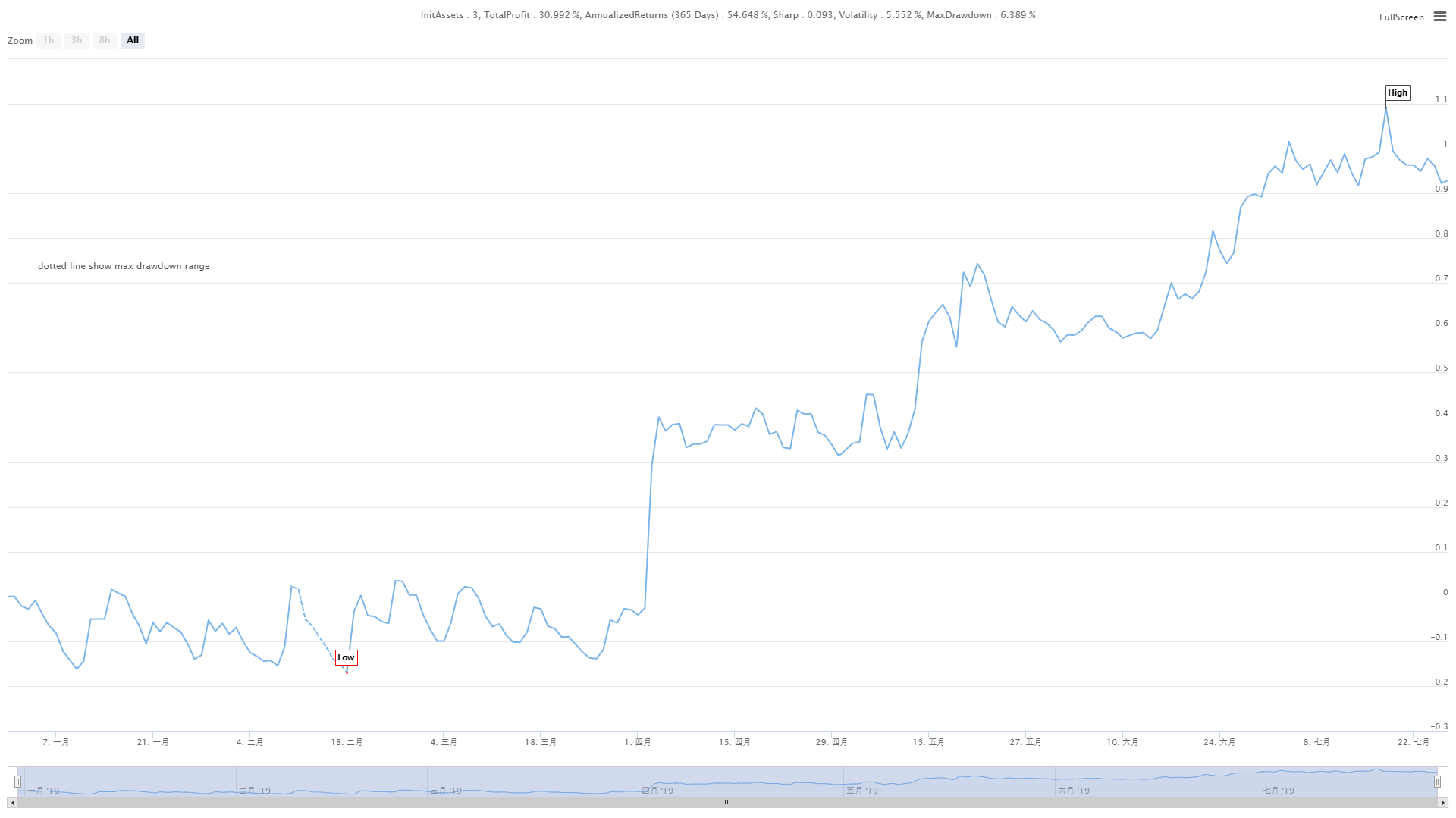

資金曲線

資金曲線

上記の数字は,BitMEX取引所のXBTUSD永続契約のバックテスト結果である.トレンド市場で,ケルトナー戦略は依然として有効である.効率があまり高くないが,全体的なファンド曲線は上向きである. 2019年7月の市場トレンドのリトラセクションでも,純価値曲線は大きなリトラセクションはなかった.

戦略のソースコード

この戦略の完全なソースコードは,クリックしてください:https://www.fmz.com/strategy/159285

概要

Keltner は古い取引方法ですが,その論理をコード化し改善することでその価値を回復しました.この戦略は今日も有効であることが判明しました.特に低周波および中周波CTA戦略の分野では,Keltner 戦略はまだ何かを掘り出すことができます.つまり,損失を削減し,利益を稼働させましょう!

最も成功した取引方法は,損をするときに損を減らして,稼ぐときに少し多く稼ぐという取引哲学を堅持し,この概念を一貫して実行すると言えます.したがって,長期的取引戦略として,短期的な損失は必然的にコストを負い,短期的な利益は私たちの目標ではありません.

- 暗号通貨市場の基本分析を定量化する: データが自分で話せ!

- 通貨圏の基礎的な定量化研究 - 数字を客観的に話すために,あらゆる

教師を信頼しなくていい! - 量化取引の必須ツール - 発明者による量化データ探索モジュール

- すべてをマスターする - FMZの新バージョンの取引ターミナルへの紹介 (TRB仲裁ソースコード)

- FMZの新バージョンの取引端末のご紹介 (TRBの利息ソースコード追加)

- FMZ Quant: 仮想通貨市場における共通要件設計例の分析 (II)

- 80行のコードで高周波戦略で 脳のない販売ボットを利用する方法

- FMZ定量化:仮想通貨市場の常用需要設計事例解析 (II)

- 80行コードの高周波戦略で脳のないロボットを搾取して売る方法

- FMZ Quant: 仮想通貨市場における共通要件設計例の分析 (I)

- FMZ定量化:仮想通貨市場の常用需要設計事例解析 (1)