세 가지 더 고전적인 전략: 듀얼 트러스트, R-브레이커, 다이내믹 브레이커 II

저자:제로, 2015-06-11 15:10:37, 업데이트: 2020-04-27 09:11:26주식 지표 선물 시장 참여자의 점차적인 성숙과 국내 관련 절차적 거래 플랫폼의 기술 구현, 그리고 절차적 거래 자체의 장점과 함께, 절차적 거래는 최근 몇 년 동안 국내 선물 시장에서 급격한 발전을 얻었습니다. 절차적 거래는 국제 시장에서 일반적으로 사용되는 거래 방식이며, 해외 절차적 거래의 응용 분야는 매우 광범위하며, 주로组合 관리, 이매 거래, 트렌드 거래 및 기타 정량화 전략이 있습니다.

파우 (1998) 는?? 시스템 거래 방법?? 에서, 잘 설계된 거래 시스템이 투자 결정의 각 관련 요소에 대한 적절한 명확한 규정을 만들어야 하며, 또한 사용자의 심리적 특성, 투자 대상자의 통계적 특성 및 투자 자금의 위험 특성에 부합해야 한다고 제안했다. 국외 이자 시스템의 규범은 1983년 말 리처드 데니스 (Richard Dennis) 가 선보인?? 시스템 거래법 (Beach Trading Law) 보다 더 나을 수 없다. 그 중에서 완전한 거래 시스템을 볼 수 있다. 시장에서 파는 것이 무엇이며, 포지션 규모가 얼마이며, 파는 것이 언제이며, 파는 것이 언제이며, 손실 포지션에서 탈퇴하는 것이 언제이며, 포지션에서 탈퇴하는 것이 언제이며, 이윤 포지션에서 탈퇴하는 전략은 어떻게 하는 것인가 등이다. 전략 원리와 시장 데이터 사이의 논리적 관계에 따라 거래 전략 설계의 생각은 상하위와 하하위 두 가지로 나눌 수 있다. 상하위 방법은 투자 사상이나 이론적 기초의 관점에서 법칙을 찾는 것을 의미하며 이에 따라 거래 전략을 형성한다. 예를 들어, 보유 비용 이론에 기반한 유예 조정 전략, 산업 회전 법칙에 따라 초알파의 전략을 얻기 위해 주식 포트폴리오를 구성하는 방법 등. 하하위 방법은 시장 통계 자료에서 출발하고 역사적 통계 특성에 따라 형성된 전략이다. 예를 들어, 당기 지정한 거래 시점의 개시 가격은 어제의 거래 가격, 최고 가격, 최저 가격, 세 사람의 평균 가격보다 높고, 며칠 동안 더 많은 것을 하고, 반대로; 또는 고정 주체에 의해 당일 순환된 순空 변화에 따라 거래 방향의 방향을 결정하는 전략 등. 거래 전략은 시장 조건에서 더 쉽게 영향을 받는다. 그림 1: 국가 외환 거래시스템의 TOP10 역사 순위

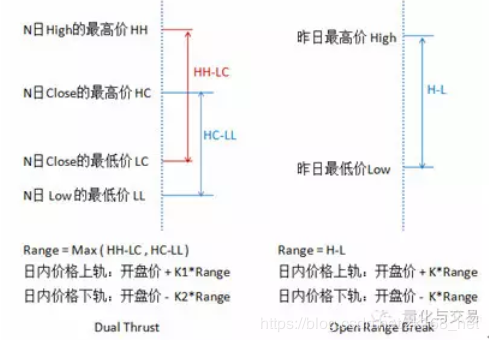

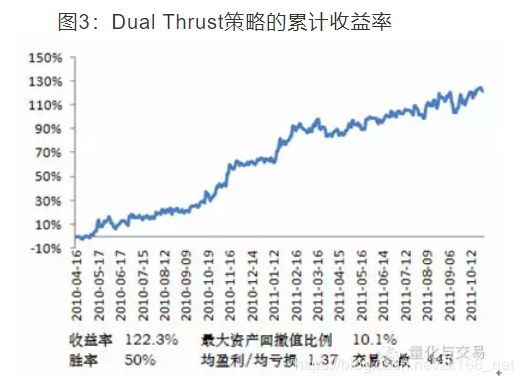

유럽과 미국의 선진 자본 시장에서, 절차적 거래는 자본, 기술 및 규제의 변화와 함께 끊임없이 진화하고 있으며, 절차적 거래의 전략도 끝없이 쌓여있다. 위 그림은 Futures Magazine가 2005년에 선정한 최고의 거래 시스템의 역사적 순위입니다. 일부 거래 시스템은 다른 시간대에 더 안정적인 특성을 나타냅니다. 2008년 미국 S&P 500 거래 시스템의 TOP 10 순위는: Turbo Trader Pro, Anticipation, Samurai 35, Dual Thrust, Maximum, Mesa T-Notes, Qtech Bellies, Keystone, Sledge Hammer, Delphi Universal입니다. 외래시장의 거래시스템의 명칭이 호평을 받음에도 불구하고, 숙련된 거래전략에 대해 개발자는 일반적으로 공개하기를 꺼리고 투자자는 많은 거래전략의 원리를 깊이 이해하는 데 어려움을 겪는다. 이 문서는 몇 가지 공개된 숙련된 거래전략의 예들을 통해 외국에서 숙련된 거래전략의 설계 원리를 이해하려고 시도하고, 동시에 국내 장기시장에서의 적용을 검사한다. 1, 이중 추진력 도2: 듀얼 스루스트와 개시장 돌파 전략의 원리

열기장 돌파는 오늘 열기 가격과 어제 진폭의 어느 비율을 빼어내어 상승과 하락을 결정하는 일반적인 내일 거래 전략 중 하나입니다. 일일 열기 가격과 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평한 평평

K1<

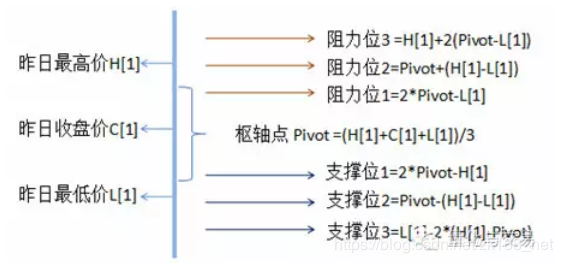

2 R-Breaker 외환 거래 시스템에서, 피보트 포인트 거래 방법은 고전적인 거래 전략이다. 피보트 포인트는 매우 단순한 저항 지원 시스템으로, 어제의 최고 가격, 최저 가격, 그리고 폐쇄 가격에 따라 7가지 가격을 계산하여, 피보트 포인트, 3개의 저항 위치, 그리고 3개의 지원 위치를 포함한다. 도 4: 피보트 포인트 전략의 기본 도표

저항선과 지지선은 기술 분석에서 자주 사용되는 도구 중 하나이며, 지지선과 압력선의 역할은 서로 변환될 수 있다. 거래의 관점에서, Pivot Point는 마치 전투 지도와 같으며, 투자자에게 디스크에서 주목해야 할 지원과 저항 가격을 알려줍니다. 구체적인 전술적 조합에 대해서는, Pivot Point는 구체적으로 규정되지 않습니다. 이는 투자자의 자신의 거래 위치 전략에 전적으로 달려 있습니다. 투자자는 디스크의 가격과 중심축점, 지지와 저항 위치의 관련 움직임을 기반으로 전략을 유연하게 만들 수 있으며, 심지어는 핵심 포인트에 따라 상위 위치 관리도 할 수 있습니다. 그림 5: R-Breaker 전략의 기본 도표

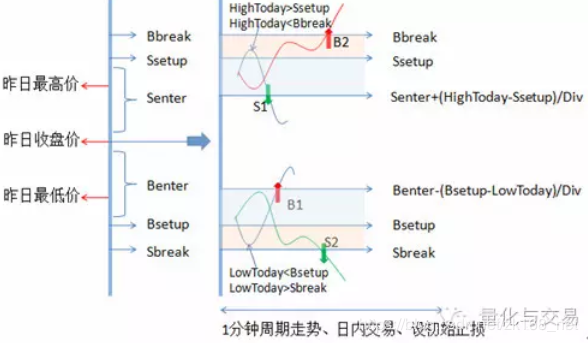

R-Breaker는 어제의 가격에 기초하여 6개의 가격을 오늘날의 디스크에서 거래할 기준 가격으로 계산하고 있으며, 단지 Pivot Points의 설정보다 한 축 축이 적다. R-Breaker와 Pivot Points의 차이점은: 파라미터 설정에 의해 6개의 가격 사이의 거리를 더 유연하게 만들고, R-Breaker는 구체적인 거래 전략을 명확히 한다. 디스크의 가격 움직임에 따라 트렌드 추적 및 역전 전략을 동시에 취한다. 그림의 색상 배경 영역은 관측 구역으로 간주 될 수 있으며, 디스크 중간에 하루 최고 가격과 Supset에 도달한 후 하락이 발생하고, Senter의 저항 라인을 기준으로 하락하면, 역전 전략을 취한다. 즉 S1 지점에서의 공기를 취한다. 빈 지점의 경우, 디스크에서 가격이 Bbreak을 한 번 돌파하면, 트렌드 추적 전략을 취한다. 즉, B2B2B2B2B2B2B2B2B2B2B2B2B2B2B2B2B2B2B2B2B2B2B2B2B2B2B2B2B 디스크에 열리는 거래의 트리거 조건은 여러 가격에 관련된 것이므로, 내일 가격 움직임에 민감하기 때문에, 이 전략은 1분 주기로 거래하는 데 적합하다. 또한, 이 전략은 트리거의 수를 많이 일으키지 않으며, 주기간 조건을 고려하지 않는다. TB IF888의 1분 데이터 소원은 2010/4/28로 가장 오래되고, 다른 테스트 조건은 듀얼 스러스트와 동일하다. 그림 6: R-Breaker 전략의 누적 수익률

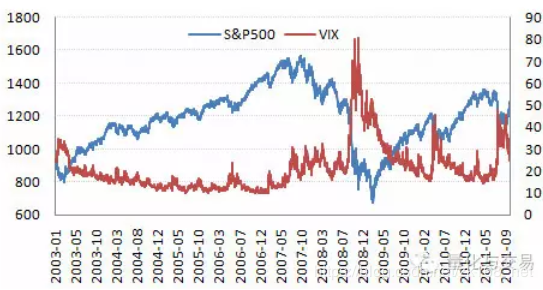

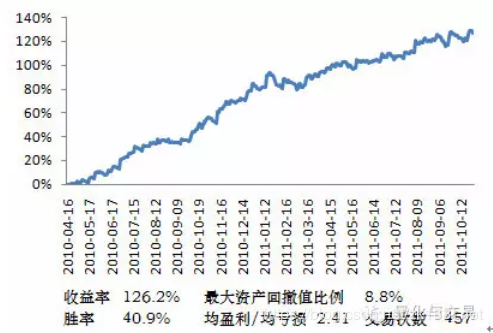

R-Breaker의 거리의 설정은 트레이드 트리거의 수와 최종 수익률에 영향을 미치며, R-Breaker의 아이디어를 거리의 고정된 피보트 포인트로 옮겼으며, 테스트 결과는 103.6%의 수익률, 최대 자산 부가가치 비율 14.6%, 40.96%의 승률, 1.97의 평균 이익/손실, 595의 거래 수를 보여줍니다. 3, 다이내믹 브레이크아웃 II 그림 7: S&P500 지수와 암시 변동률 VIX 지수

동적 파격의 원리는 변동률과 관련되어 있다. 먼저 변동률과 지수와의 관계를 살펴보자. 우리나라에서는 현재 지수 기반 옵션 파생 상품이 출시되지 않아 지수 기반 옵션의 암시 변동률을 계산할 수 없으며, 일반적으로 역사적 데이터 계산 가격의 기준 오차를 기준으로 변동률을 측정한다. 여기서 S&P 500 지수 기반 옵션 암시 변동률인 VIX 지수를 참조할 수 있다. 동적 파격의 아이디어는 시장의 변동성을 도출함으로써 동적 변동성을 포착하는 것이며, 동적 변동점을 사용하며 전기 최고 또는 최저점을 파기하는 방법을 사용한다. 시장의 변동성이 낮아지면 현재 추세가 계속될 확률이 높고, 동적 변동점을 계산할 때 사용된 역주기가 줄어들기 때문에 시장을 열기 쉽다. 시장의 변동성이 높아지면 시장을 반전할 가능성이 있으며, 동적 변동점을 계산할 때 사용된 역주기가 증가하여 시장을 열기 조건이 상대적으로 어려워진다. 이러한 설정은 계산된 동적 변동의 궤도에 적응성을 부여한다. 전략은 전기 높은 파입을 증가시키고 전기 낮은 시점을 넘어선 경우 판매자가 더 이상 가짜 신호를 필터링할 수 있다. 투자자는 Winning Trading Systems와 Winning Breynamic Trading Systems의 Dakout II에 대한 소개를 참조할 수 있다. 다이내믹 브레이크오웃 II 전략은 가격이 전기 고점을 돌파하고 브레인 트러블을 초월할 때 더 많은 것을 하고, 가격이 전기 낮점을 넘어 브레인 트러블을 초월할 때 공백을 하고, 초기 스톱 손실 이외에 브레인 트러블 중간에 있는 선을 트래킹 스톱으로 사용한다. 다른 테스트 조건은 듀얼 스턴트와 동일하다. 도 8: 동적 브레이크아웃 II 전략의 누적 수익률

듀얼 트러스트, R-브레이커 및 다이내믹 브레이커 II의 적용 주기는 다르며, 전략 원리도 다르다. 이 세 가지 전략을 동시에 사용하면 조합 후 수익률 곡선이 더 부드러워지고 최대 자산 회귀 비율은 5.2%로 포트폴리오 전략의 분산성의 장점을 보여줍니다. 주목할 점은 위의 수익률 곡선이 역사적 데이터에 기초하여 상대적으로 최적화된 매개 변수를 사용하여 얻은 테스트 결과입니다.

실제 거래 과정에서, 역사의 최적화 매개 변수는 기존의 거래 특성에 적합하지 않으며, 투자자는 실제 거래의 전환 과정에서 전략 테스트에서 다른 문제들을 직면할 것이다.

1, 프로그래밍 거래 플랫폼의 선택

현재 국내의 프로그래밍 거래 플랫폼에는 피라미드, 트레이드 파이오니어, 文華, 快期,

- FMZ 연구 플랫폼 파이썬 소개 가이드

- FMZ 양자 플랫폼은 비트코인과 디지털 화폐의 양자화 전략을 배울 가치가 있습니다.

- IO를 통해 BitMEX에 포스트 오더 및 대용량 주문을 수행하십시오.

- BitMEX에서 순서 및 대용량 순서 (IO 예제) 를 그냥 수동 거래로 연결하는 방법에 대해

- 발명자 디지털 화폐 정량화 플랫폼 websocket 사용 지침 (디얼 함수 업그레이드 후 자세한 설명)

- 리눅스 관리자 설치 및 업그레이드 가장 좋은 방법

- FMZ 양자화 플랫폼은 이런 기능들을 알고 있나요?

- BitMEX의 게시물 정책에 대한 자세한 설명

- 코인파크 일반 프로토콜 파이썬 2 버전

- BitMEX 거래소 API 메모

- X분 더 빨리 파이썬으로

- 피라미드 방식은 더 낫습니다.

- 자, 왜 Onexit 함수가 실행되지 않았을까요?

- 亚当理论里的一个小故事.

- 새로운 입문자 중 한 명으로 실제 디스크에서 K 라인 수집

- 잘못된 포장을 재시험하는 방법에 대한 몇 가지 팁

- 도움말: 실행역사 테스트가 통과할 수 있습니다, 로봇 실행에 오류가 발생했습니다: TypeError: Cannot access member 'GetRecords' of undefined at

:1:-1 도움말은 어디 문제가 있습니까? - 단일 플랫폼 균형 전략

- 왜 FMZ 양적 거래 플랫폼 (BotVS) 에서 전략적 거래를 선택했는지 (새로운 사람들을 위해)

- 이 모든 것이 돈을 벌기 위한 전략이어야 합니다.

- 발명가들의 차원에서 자동화된 거래의 길

- 해수욕장 실사 2년 간 보완

- 네트워크 거래법

- 포럼을 만들어서 잠시만 사용하세요.

- 하이프레크 트레이딩 전략의 메이커에 가입하세요

- 높은 빈도 거래 전략의 리저브 주문과 아이스버그 주문

- 높은 주파수 거래 전략의 Poke for bargain

- 멀티 플랫폼 헤딩 안정화 스위치 V2.7의 개선 및 장점

- 부착에 대해

- 단점 저격기 고주파 증축 자동 반손 해제 알고리즘

- 하이프레크 트레이딩 전략의 페니 점프

게으른이 세 가지 전략은 왜 부동산 소유자가 플랫폼에 작성하지 않았을까요?

에노공유해 주셔서 감사합니다!

작은 꿈DT는 어떤 것을, 다른 것은 내가 시간을 내어 쓴다.