주관성과 양적화, 상호 촉진과 상호 억제

0

1868

0

1868

주관성과 양적화, 상호 촉진과 상호 억제

양적 투자는 단지 도구일 뿐이며, 우리는 지나치게 과장하거나 맹목적으로 숭배해서는 안됩니다. 전략이 어느 정도 동질화되면, 양적 수익도 안정적으로 유지하기가 쉽지 않습니다. 해외에서는 양적으로 중립적인 전략이 연간 10% 이상의 손실을 입는 경우가 종종 있습니다. 특히 금융 위기 또는 블랙 스완에서 양적 성과는 일반적으로 주관적으로 좋지 않습니다. 2007-2008년 채권 위기, 최대 손실의 60~70%는 순수한 양적입니다.

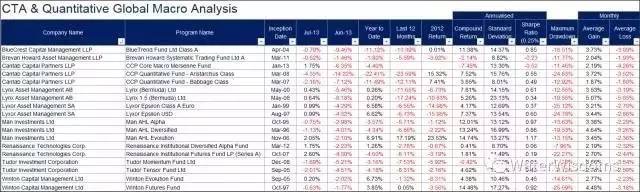

下图是几个国内媒体崇尚的量化“大神”的前几年业绩表现(这里没有批评同行的意思,

只是为了阐述事实举一些反例。我们认为做投资,亏损不是丢人的,怕的是掩耳盗铃或神化;

从不犯错以至于不知道错误在哪里也是危险的):

- 투자에는 여러 가지 방법이 있습니다. 기본적인 분석에 능숙하지 않은 투자자는 (나 자신도 능숙하지 않습니다) 기술 분석이나 정량 관리의 길을 선택할 수 있습니다. 검은 고양이가 흰 고양이가, 쥐를 잡는 것은 좋은 고양이가 있지만, 우리는 근본적인 분석이나 주관적 투자를 완전히 거부 할 수 없습니다. 그렇지 않으면 가죽이 존재하지 않고, 모이 어딨습니까? 수량화 및 수동적 투자, 실제로, 추적, 연구 또는 복제하는 것은 현장 투자자 (자기 포함) 의 행동 합력이 어졌습니다. 그들은 일반적으로 가치의 파고와 자산 가격 결정에 결정적인 역할을하지 않습니다.

현재 시장에서 소액 주식/대액 주식 지표를 구매하는 대부분의 알파 전략은 투자 논리적으로 전혀 알파가 아니라, 본질적으로 독점적인 유동성을 통해 시골과 같은 수익을 얻거나, 유동성 위험을 견디지 못하고, 양적 선택 주식을 취하는 주식의 알파의 원래 목적도 10만 8천마일이다.

더 중요한 것은 공개적으로 공정한 시장/시스템을 구축하여 투자자가 상장기업에 대한 감독을 할 수 있게 하고, 자원 최적화配置을 달성하고, 실물 경제에 봉사할 수 있게 하는 것입니다. - 그때의 투자만이 진정한 알파가 있습니다.

90%의 상장기업이 가짜 계좌를 작성하고, 기관투자자들이 저항할 수 없을 때, 심지어 상장기업의 교섭, 가격 조작이 실제로 전체 자본시장의 기능적 실패로 이어질 때, 2차 시장의 투자자들은 주관적이거나 정량적으로 주식에서 더 안정적인 알파를 얻을 수 있는지에 대해 논쟁하고 있습니다.

저는 개인적으로 원칙에 충실하고, 사기를 멀리하고, 실제로 가치를 추출하고, 체계적인 위험을 통제하는 펀드 매니저를 더 존경합니다.

큐멘터리나 기술 분석을 하는 사람들을 신화화하는 버핏이라는 기사가 수량화 유행이 있기 전에도 언론에 자주 등장했었다는 사실에 비하면, 몇 가지 오해들을 바로잡기 위해 다음과 같이 설명합니다.

버핏은 완전한 가치투자자가 아니었고, 투자은행이나 PE 모델에 더 가깝다. 왜냐하면 그는 리버리지, M&A, 상장회에 영향을 미치는 기술, 옵션 판매, 높은 이자 대출 등의 기술을 많이 사용했기 때문에, 1차 시장과 2차 시장에 걸쳐 일반 개인 투자자는 복제하기가 어렵습니다.

버핏은 지난 10년 동안 S&P 500에서 우승한 적이 없다.

버핏은 긴 줄뿐만 아니라 짧은 줄도 만들었습니다: 초기에는 많은 이벤트 드라이브 / M&A 중개 거래가있었습니다.

많은 사람들이 버핏의 성과 기준에 대해서도 문제를 제기한다. 왜냐하면 그의 투자 수단인 버크셔의 주식 가격에 대한 참조가 있기 때문이지, 그 이상의 순이익이 아니다. 버크셔를 펀드라고 생각한다면, 그 가격은 투자자의 기대에 따른 순자산에 대한 50%의 프리미엄을 가지고 있다. 버크셔 주식 가격과 다른 펀드의 성과와 비교하면, 기준은 부당하다.

- 투자 대가 소로스의 반사 이론과 기술 분석에는 많은 원천이 있다. 그의 퀀트 펀드 수석 펀드 매니저 스탠리 드루켄 밀러는 심지어 자신의 거래 시스템에서 기술 분석이 80%를 차지한다고 말했다. 드루켄 밀러는 소로스가 파운드를 사격하고 잉글랜드 은행을 강제하는 데 도움을 준 주요 설계자 및 실행자였다. 1988-2000 년 동안 퀀트 펀드 매니저로 재직하면서 연간 37%의 수익률이 퀀트 펀드의 연간 20% 수준보다 훨씬 높았다 (Soros to Close His Fund to Outsiders, By Azam Ahmed July 26, NY Times).

또한, 금융의 연금술술에 대해 잘 모르는 사람들은 가장 중요한 정보를 무시합니다. 금융의 연금술에 대해 잘 아는 사람은 폴 튜더입니다. 그는 기술 분석을 추종하는 거시적 헤지펀드 관리자입니다. 그의 회사는 튜더 투자입니다. 그의 회사는 거의 17 억 달러를 관리하고 있습니다.

Paul Tudor

Druckenmiller & Soros

- 저는 양적, 주관적, 적극적 투자/동적 투자, 긴 선/단한 선/높은 주파수의 관계를 이해합니다. 우리는 실제로 하나의 생태계입니다. 서로 다른 생태계 상에서 공존하는 관계입니다. 서로 다른 것을 배울 수도 있습니다.

높은 주파수와 짧은 선은 (주관적이고 양적인 것을 포함해서) 시장에 유동성을 제공합니다. 마치 미생물이 모든 생물에 영양이나 산소를 생산하는 것처럼 말입니다. 그들은 아마도 근시안적이거나 종종 실수를 할 수 있지만, 그들 없이는 생태계가 혼란에 빠질 것입니다.

고주파 프로그램들의 수명은 짧고, 현재는 6개월에 한 번씩 성능이 저하되고, 미생물처럼 보입니다.

롱라인, 저주파 또는 가치는 사자, 호랑이, 코끼리 같은 거대 동물과 인간입니다.

낮은 주파수, 가치 투자자들은 먹이 사슬의 가장 높은 곳에 있는 생명체들입니다. 그들은 살아남기 위해, 진화하기 위해, 다른 환경에 적응하기 위해, 끈기 있게 살아갑니다. 그들은 성공할 수도 있고, 실패할 수도 있고, 바보처럼 편견을 가질 수도 있고, 프로미서스처럼 비참할 수도 있습니다. 하지만 그들이 끈기 있게 살아가지 않고서는, 생명은 번식하지 않을 것이고, 사회는 진화하지 않을 것입니다.

하지만 미생물을 없애면 고단계 생물의 먹이를 없애는 것과 같고, 그 자체가 살아남을 수 없다. 고주파 및 단선 투자자가 없으면 시장의 가격은 극도로 유동성이 부족하여 장기 투자자에게 거래 위험 (창고 또는 철수 할 수 없다) 및 가격 오류를 초래한다. 최근 수 십억 달러의 자금을 보유한 수 십억 달러의 자금을 보유한 한 회사는 채권 관계로 인해 주식을 보유한 홍콩 상장 은행을 적극적으로 인수하지 않았다고 주장했다.

이 생태계는 다양하고, 자연의 동물이나 식물은 모두 똑같다고 상상할 수 없다… GMO 기술은 실제로 생물계의 정량화이다. 국내에서 맹목적으로 GMO를 숭배하는 목소리는 해외에서 가장 중요한 위기 관리 조치를 무시한다.

마찬가지로, 해리 마르코비츠의 현대 투자 포트폴리오 합리론은 여러 가지 논란이 있지만, 자산 배분 다양화 (diversification) 에 대해 기본적으로 동의한다. 사실 양적 절차는 직원의 유동성으로 인해 가장 빠르게 복제 될 수있는 기술이다. 짧은 시간에 시장에서 전략 동질화를 초래하는 것은 쉽습니다. 이 경우, 양적 기금 이외의 기금은 과잉 수익을 얻는 것이 어렵습니다. FOF의 상층 자산 배분으로 집중 투자 또는 유동성 위험을 도입합니다.

수동 투자 ETF도 최근 신화되었다. 수동 투자자의 평균 수준이 지수를 초과할 수 없다는 것을 비웃었지만, 자랑하는 사람들은 생각하지 않았습니까: 시장에는 수동 투자자가 활발한 시장이 없다면, 모두가 가만히 있으면 어떻게 될까요? 시장이 수동 투자자만 있으면, 하향 리스크가 발생하면, 누가 유동성을 제공합니까? 수동 투자 복제는 시장의 모든 참가자의 행동의 합계입니다 (위와 같이 언급 된 다양한 수동 투자와 수동 투자 자체를 포함하여). ETF는 시장의 거울입니다. 복제 대상이 없다면, 그 존재의 의미가 무엇입니까?

종합적으로, 양적/주관적, 장선/단선, 적극적 투자/동적 투자 등 다양한 계층의 투자자들은 서로 다른 관계에서 생겨나고 있기 때문에, 게임적인 관점에서, 혹은 심지어는 이기적인 관점에서, 그들은 서로 다른 계층의 재능을 위해 기도해야 합니다. 시장이 어떤 계층에 의해 점령되든, 그것은 투자 생태계 또는 시장의 자기 파괴로 이어집니다.

저는 개인적으로 투자에 있어서 가장 중요한 자질이 정직하다고 생각합니다.

독립적 사고 능력: 투자는 연습이다. 우리는 다른 사람들로부터 배우고, 동료들로부터 배우고, 성공으로부터 배우고, 실패로부터 배우고, 하지만, 어떤 투자의 보물도 과감히 의문을 제기해야 한다. 그렇지 않으면 다른 사람의 생각의 노예가 되고, 실제로는 자신에게 적합하지 않으며, 반대로 적합하다.

겸손: 투자이념을 포함한 어떤 사상이라도, 일단 독점적이고 신화되면, 종교, 제한적 인 또는 절차의 사고방식에 가깝습니다. 투자하는 것은 겸손해야하며, 다른 투자자를 두려워하고, 시장을 두려워해야합니다. 소로스의 양자 펀드 이름의 의미는 자신이 자주 실수를 할 것이라고 가정하는 것입니다.

제 생각에는, 狐冲이 사랑스러운 이유는, 그가 검과 기종의 사상의 벽을 넘어서 고귀한 계층을 넘어섰기 때문이 아니라, 그가 독립적이고, 겸손하며, 자유를 추구하며, 태양과 달 신학의 양적 제도와 노예화된 사상의 고화형태를 비웃기 때문이라고 생각합니다.