켈트너 채널 거래 전략의 업그레이드 버전

저자:선함, 2019-07-31 11:31:28, 업데이트: 2023-11-08 20:39:20

켈트너 채널 거래 전략의 소개

켈트너 채널 (Keltner channel) 은 1960년대에 체스터 W. 켈트너 (Chester W. Keltner) 가 발명한 거래 시스템이다. 그것의 핵심 아이디어는 평균 선 이론이다. 그리고 그 당시 시스템은 매우 오랜 시간 동안 주목할만한 결과를 얻었다. 원래 켈트너 채널 시스템은 처음 등장했을 때만큼 효과적이지 않았지만, 그것의 핵심 아이디어는 지금까지 거래 커뮤니티에 깊은 영향을 미쳤다.

켈트너 채널의 원리

채널 유형 전략에 대해 이야기하면 유명한 볼링거 밴드 (BOLL) 를 생각할 수 있지만 Keltner 채널의 차이점은 Keltner 채널이 가장 높은 가격, 가장 낮은 가격, 그리고 폐쇄 가격의 평균을 기본 가격으로 사용하고, 그 다음이 Keltner 채널의 중간 레일인 이 기본 가격의 N 기간 평균을 계산한다는 것입니다. 상부 레일은 중간 레일의 곱하기 변동 진폭이고, 하부 레일은 중간 레일의 곱하기 변동 진폭입니다.

이 변동 진폭은 어떻게 계산되는가? 즉, N 기간의 평균 값 (최고 가격 - 최저 가격) 을 특정 숫자로 곱하면 됩니다. 이런 식으로 볼링거 밴드 (BOLL) 와 비슷하다는 것을 알게 될 것입니다. 중간 레일의 가격도 있고, 중간 레일의 가격에 따라 상위와 하위 레일이 계산됩니다. 그러나 켈트너 채널은 볼링거 밴드 (BOLL) 보다 부드럽습니다.

켈트너 채널 계산 공식

- 기본 가격: (최고 가격 + 최저 가격 + 종료 가격) / 3

- 중간 레일: 기본 가격의 N 기간 이동 평균

- 변동성: 가장 높은 가격 - 가장 낮은 가격

- 상부 레일: 중부 레일 + 변동 진폭 * 복수

- 하부 레일: 중부 레일 - 변동 진폭 * 복수

켈트너 전략의 업그레이드 버전

켈트너 채널은 린다 라스케 (Linda Raschke) 에 의해 개선되었다. 린다 라스케 (Linda Raschke) 는 미국의 잘 알려진 재화 선물 거래자이자 LBR 자산 관리 회장이다. 원래 켈트너 전략 중철은 기하급수적 평균으로 변경된 정상적인 이동 평균이다. 또한 변동 범위의 계산 방법이 평균 진정한 변동 범위 (ATR) 로 변경되었다. 계산 공식은:

- 기본 가격: (최고 가격 + 최저 가격 + 종료 가격) / 3

- 중간 레일: 기본 가격의 N 기간 기하급수적 이동 평균

- 변동성: 평균 실제 변동 범위 (ATR)

- 상부 레일: 중부 레일 + 변동 범위

- 하부 레일: 중부 레일 - 변동 범위

켈트너 채널 거래 전략

우리는 가격이 항상 트렌드 또는 격동적인 방식으로 실행되는 것이 아니라 트렌드와 오스칠레이션이 완전히 무작위로 번갈아지지 않는 방식으로 실행된다는 것을 알고 있습니다. 그 다음 켈트너는 트렌드 시장을 격동적인 시장에서 분리하기 위해 채널을 분할선으로 사용합니다. 가격이 상위와 하위 레일 사이에 실행되면 격동적인 시장으로 생각할 수 있습니다. 가격이 상위 한계를 넘을 때 더 강한 구매 압력이 발생했으며 가격이 앞으로 계속 상승할 것임을 보여줍니다. 가격이 하위 레일을 넘을 때 이미 더 강한 판매 압력이 있음을 보여줍니다. 그리고 가격은 미래에 계속 떨어질 수 있습니다.

오픈 포지션

- 중간 레일은 올라가고, 가격은 상위 레일 위에 올라가고, 긴 포지션을 개척합니다.

- 중간 레일은 낮아지고 가격이 하위 레일 아래로 떨어지고, 짧은 포지션을 개척합니다.

근접 위치

- 긴 포지션을 보유했을 때, 가격은 중간 레일 아래로 떨어졌고 긴 포지션을 닫았습니다.

- 짧은 포지션을 유지하면, 가격이 중간 레일 위에 올라갑니다. 짧은 포지션을 닫습니다.

MyLanguage를 사용하여 Keltner 전략을 작성합니다.

위의 거래 논리를 통해, 우리는 FMZ 퀀트 플랫폼에서 이 전략을 구축할 수 있습니다. 예를 들어 MyLanguage를 사용해보겠습니다. 다음 단계를 따라:fmz.com> 로그인 > 대시보드 > 전략 라이브러리 > 새로운 전략 > 왼쪽 상단에서 내 언어를 선택 하 여 전략 작성 시작 하 고 아래 코드에 있는 댓글에 주의 를 기울일 수 있습니다.

// parameter

MAN:=20;

ATRN:=50;

JG:=(HIGH+LOW+CLOSE)/3; // base price

ZG:MA(JG, MAN); // Middle rail

TRUEHIGH1:=IF(HIGH>REF(C,1),HIGH,REF(C,1));

TRUELOW1:=IF(LOW<=REF(C,1), LOW, REF(C,1));

TRUERANGE1:=IF(ISLASTBAR,H-L,TRUEHIGH1-TRUELOW1); // Calculate the true fluctuation range

SG: ZG+MA (TRUERANGE1, ATRN); // Upper rail

XG: ZG-MA (TRUERANGE1, ATRN); // Lower rail

ZG>REF(ZG,1)&&C>SG,BK; // The middle rail is up, and the price rises above the upper rail. open long position

C<ZG, SP; // When holding long position, the price falls below the middle rail, close long position

ZG<REF(ZG,1)&&C<XG,SK; // The middle rail is down, and the price falls below the lower rail, open short position

C>ZG, BP; // When holding short position, the price rises above the middle rail, close short position

AUTOFILTER; // Set the signal filtering method

켈트너 전략 역 테스트

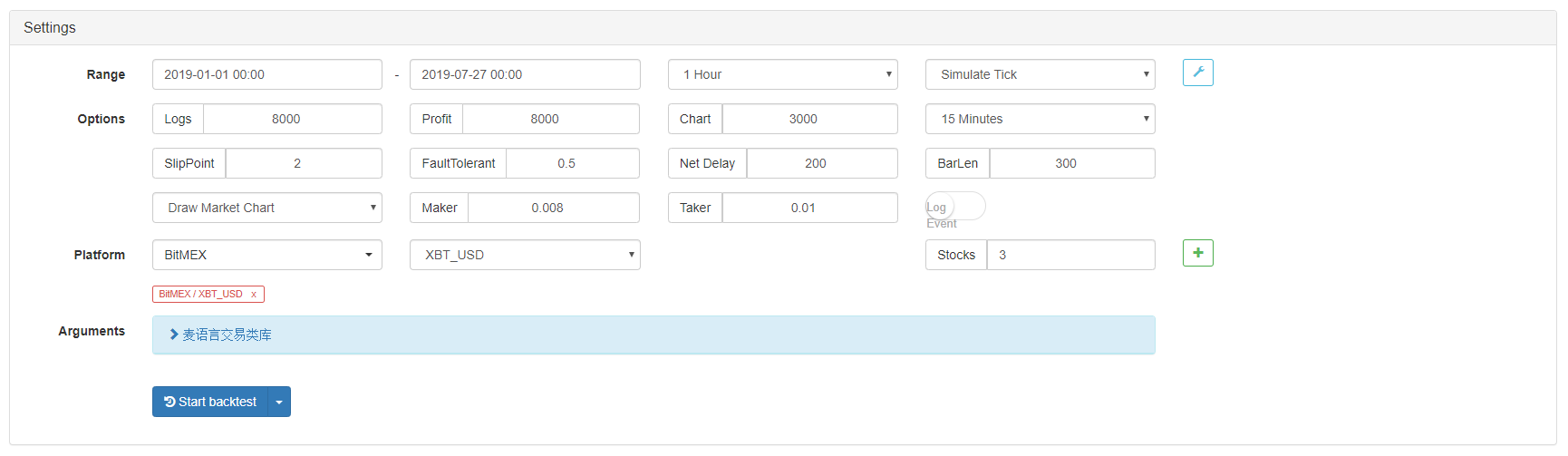

실제 거래 환경에 가까워지기 위해, 우리는 2 피프의 미끄러짐과 2 번 정상적인 거래 수수료를 사용하여 백테스트 중에 압력을 테스트했습니다. 테스트 환경은 다음과 같습니다.

- 거래소: BitMEX

- 거래 대상: XBTUSD

- 시간: 2019년 1월 1일 ~ 2019년 7월 27일

- 주기: 1시간 k-라인

- 슬라이딩: 포지션을 열고 닫는 경우 2피프

- 수수료: 통상 거래 수수료의 2배

백테스트 환경

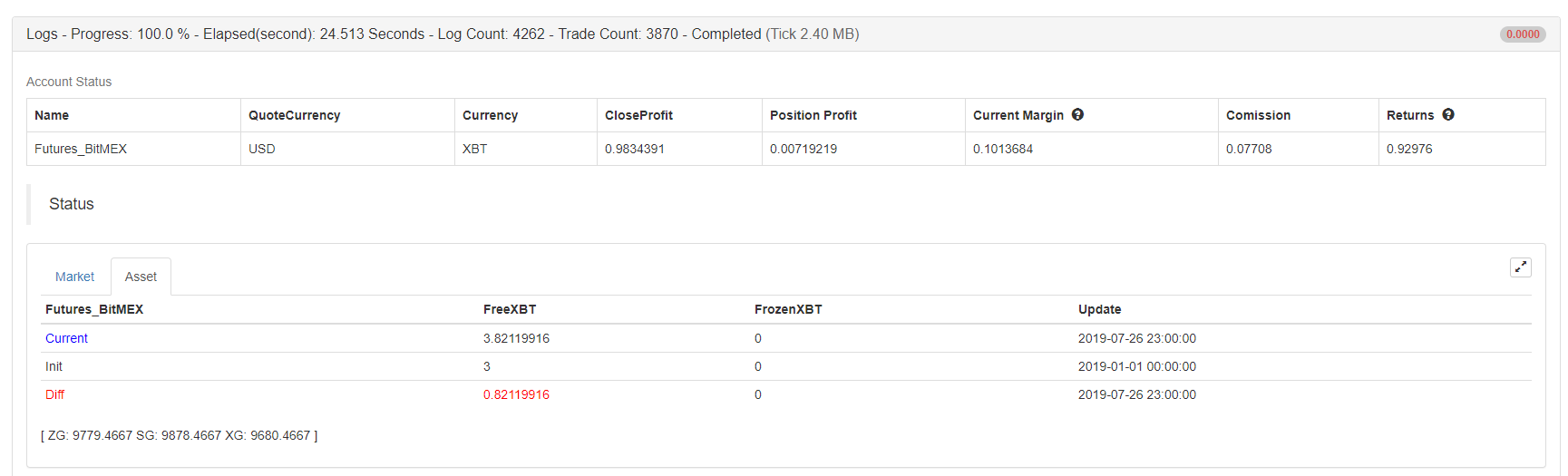

수익 보고서

수익 보고서

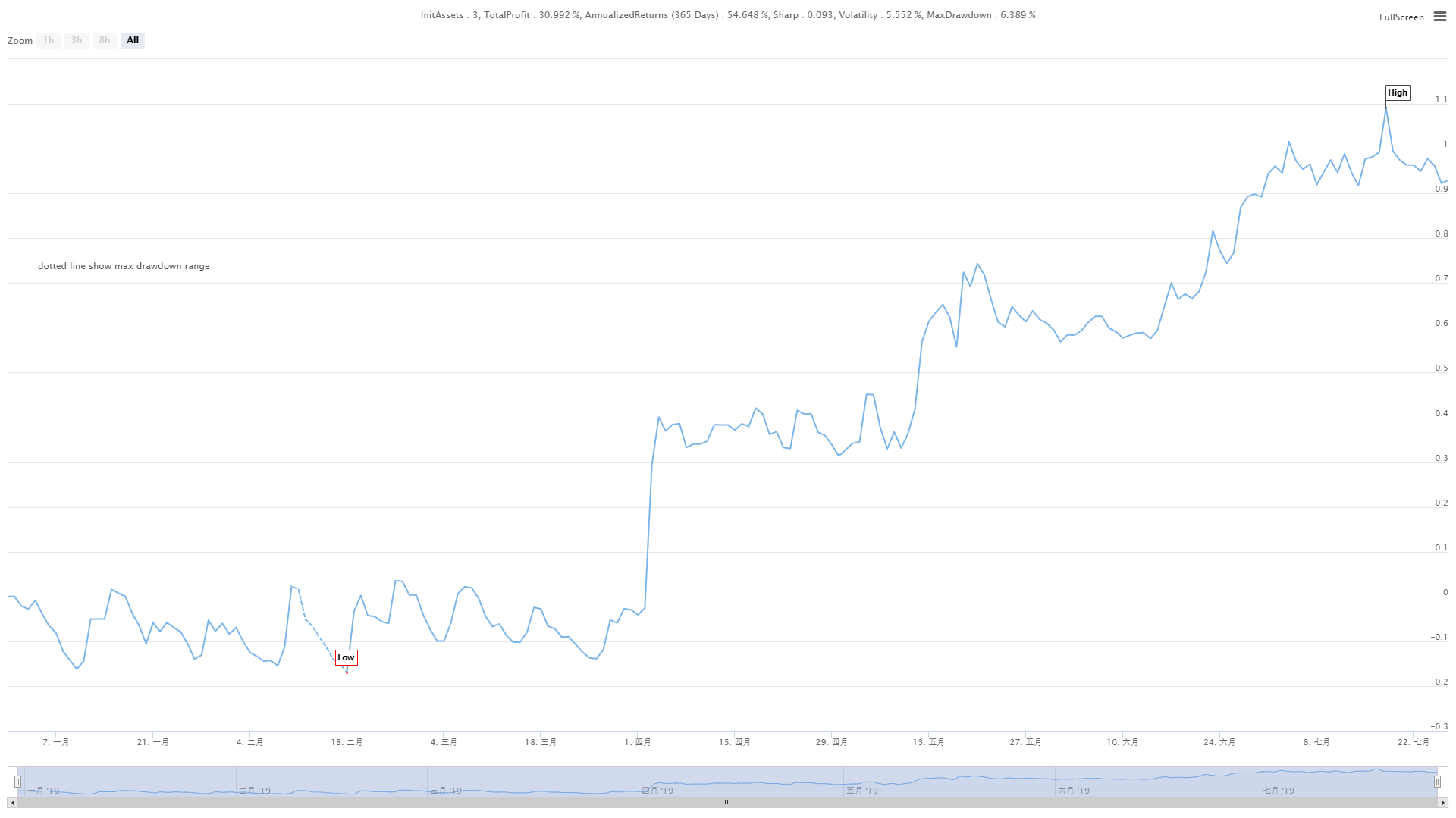

기금 곡선

기금 곡선

위 숫자는 BitMEX 거래소에서 XBTUSD 영구 계약의 백테스트 결과입니다. 트렌드 시장에서 켈트너 전략은 여전히 유효합니다. 효율성이 너무 높지 않지만 전체 기금 곡선은 상승합니다. 2019년 7월 시장 트렌드의 리트레이싱에서도 순가 가치 곡선은 큰 리트레이싱을하지 않았습니다.

전략 소스 코드

이 전략의 전체 소스 코드를 보려면 클릭하십시오:https://www.fmz.com/strategy/159285

요약

켈트너는 오래된 거래 방법이지만, 우리는 그것의 논리를 코딩하고 개선함으로써 그 가치를 회복했습니다. 이 전략은 오늘날에도 유효합니다. 특히 낮은 빈도와 중기 CTA 전략의 분야에서, 켈트너 전략은 여전히 손실을 줄이고 이익을 실행하도록 할 수 있습니다!

가장 성공적인 거래 방식은 손실을 줄이고 수익을 얻으면 조금 더 벌라는 거래 철학을 준수하고 이 개념을 지속적으로 구현한다고 할 수 있습니다. 따라서 장기적인 거래 전략으로서 단기적 손실은 필연적으로 비용을 부담하며 단기적 이익은 우리의 목표가 아닙니다.

- 암호화폐 시장의 근본 분석을 정량화: 데이터를 스스로 이야기하도록!

- 동전圈의 기초적인 양적 연구 - 더 이상 모든

선생님들을 믿지 말고, 데이터를 객관적으로 이야기하십시오! - 양적 거래의 필수 도구 - 발명자 양적 데이터 탐색 모듈

- 모든 것을 마스터 - FMZ에 대한 소개 트레이딩 터미널의 새로운 버전 (TRB 중재 소스 코드)

- FMZ의 새로운 거래 단말기 소개 (TRB 리비트 소스 추가)

- FMZ 퀀트: 암호화폐 시장에서 공통 요구 사항 설계 예제 분석 (II)

- 80 줄의 코드에서 고주파 전략으로 뇌 없는 판매봇을 이용하는 방법

- FMZ 정량화: 암호화폐 시장의 일반적인 요구 디자인 사례 분석 (II)

- 80줄의 코드의 고주파 전략으로 뇌 없는 로봇을 파는 방법

- FMZ Quant: 암호화폐 시장에서 공통 요구 사항 디자인 예의 분석 (I)

- FMZ 정량화: 암호화폐 시장의 일반적인 요구 디자인 사례 분석 (1)