Penggunaan strategi gabungan indeks kekuatan relatif SMA dan RSI

Penulis:Lydia, Dicipta: 2023-01-11 16:06:28, Dikemas kini: 2023-09-20 11:23:23

Penggunaan strategi gabungan indeks kekuatan relatif SMA dan RSI

Gabungan SMA dan RSI

Sebagai untuk strategi SMA, dalam artikel terdahulu, ia telah disebutkan berkali-kali dan terdapat banyak strategi praktikal untuk pembaca untuk memilih dari. Kerana kelebihan besarnya dalam penjejakan trend, strategi SMA sentiasa dihargai oleh banyak pencinta strategi CTA. Walau bagaimanapun, untuk pasaran, kebanyakan masa, ia masih tidak stabil. Adalah perlu untuk menambah beberapa penunjuk untuk penghakiman turun naik untuk digunakan dalam kombinasi dengan strategi trend. Ini bukan sahaja akan meningkatkan potensi keuntungan, tetapi juga sangat memberi manfaat kepada pengurusan dana. Kadar penggunaan dan keselamatan dana telah sangat meningkat.

Dalam artikel ini, kami akan memperkenalkan salah satu pengayun yang paling popular: indeks kekuatan relatif (RSI). Anda mungkin telah membaca beberapa artikel umum mengenai RSI; Walau bagaimanapun, dalam artikel ini, saya akan memperkenalkan strategi perdagangan yang boleh digunakan di platform FMZ Quant dalam kombinasi dengan strategi SMA.

Prinsip dan penggunaan indeks RSI

Sebelum kita menyelidiki strategi, mari kita memahami penunjuk RSI terlebih dahulu dan memberi anda beberapa pengenalan asas.

Indeks kekuatan relatif (RSI) adalah salah satu penunjuk yang paling popular di pasaran.

RSI adalah penunjuk asas untuk mengukur prestasi sasaran dagangan terhadap dirinya sendiri dengan membandingkan kekuatan hari-hari yang meningkat dan hari-hari yang menurun.

Rumus indeks kekuatan relatif

RSI telah dibangunkan oleh J. Welles Wilder dan terperinci dalam bukunya

Tetapan lalai RSI adalah 14 hari, jadi anda boleh mengira mengikut formula berikut:

**Kekuatan relatif = 1.25 (peningkatan purata 13 K-garis terakhir) + 0.25 (peningkatan semasa) /(0.75 (penurunan purata 13 K-garis terakhir) + 0 (penurunan semasa))

Kekuatan relatif = 1.50 / 0.75 = 2

RSI = 100 - [100 /(1+2)] = 66.67**

Sekarang kita tahu formula indeks kekuatan relatif, mari kita menganalisis bagaimana untuk menggunakan penunjuk yang kuat ini.

Kebanyakan peniaga yang menggunakan indeks kekuatan relatif hanya perlu membeli sasaran dagangan apabila indeks mencapai 30 dan menjual apabila mencapai 70. Tetapi jika anda melakukannya, anda akan mengalami kerugian jika anda membeli atau menjual mengikut peraturan ini. Pasaran tidak akan memberi ganjaran kepada sesiapa pun untuk perkara yang jelas. Ini tidak bermakna kaedah mudah tidak berfungsi, tetapi kaedah mudah yang diikuti oleh semua orang mempunyai kerugian yang lebih rendah. Jadi seperti yang kita nyatakan di awal, kita perlu memperkenalkan SMA untuk membantu dalam penghakiman.

Menyusun dan menerapkan strategi SMA ditambah RSI pada platform FMZ Quant

Tuliskan, kita akan menggunakan strategi ini ke platform FMZ Quant, dan kita masih menggunakan Mylanguage yang mudah dan mudah difahami untuk pengaturcaraan.

Nama strategi: strategi gabungan indeks kekuatan relatif SMA dan RSI Tempoh: 15 minit, 30 minit, dan sebagainya Sokongan: niaga hadapan komoditi, mata wang digital

Carta utama:

MA 1, formula: MA1 ^^ EMA (C, N1);

MA 2, formula: MA2 ^^ EMA (C, N2);

Sub-grafik:

RSI, formula:

RSIVALUE:SMA(MAX(CLOSE-REF(CLOSE,1),0),LENGTH,1)/SMA(ABS(CLOSE-REF(CLOSE,1)),LENGTH,1)*100;

Kod sumber:

MA1^^EMA(C,N1);

MA2^^EMA(C,N2);

LENGTH:=9;

OVERBOUGHT:=70;

OVERSOLD:=100-OVERBOUGHT;

RSIVALUE:SMA(MAX(CLOSE-REF(CLOSE,1),0),LENGTH,1)/SMA(ABS(CLOSE-REF(CLOSE,1)),LENGTH,1)*100;

BUYK:=BKVOL=0 AND BARPOS>N2 AND MA1>MA2 AND C>MAX(MA1,MA2) AND CROSSUP(RSIVALUE,OVERBOUGHT);

SELLK:=SKVOL=0 AND BARPOS>N2 AND MA1<MA2 AND C<MIN(MA1,MA2) AND CROSSDOWN(RSIVALUE,OVERSOLD);

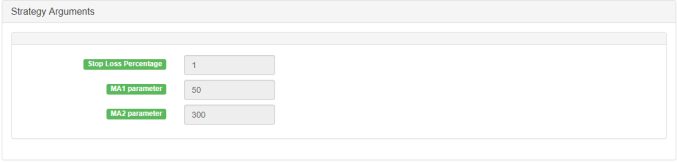

SELLY:=MA1<MA2 AND C>BKPRICE*(1+SLOSS*0.01);

BUYY:=MA1>MA2 AND C<SKPRICE*(1-SLOSS*0.01);

SELLS:=C<BKPRICE*(1-SLOSS*0.01);

BUYS:=C>SKPRICE*(1+SLOSS*0.01);

BUYK,BK;

SELLK,SK;

SELLY,SP(BKVOL);

BUYY,BP(SKVOL);

SELLS,SP(BKVOL);

BUYS,BP(SKVOL);

Untuk kod sumber strategi, sila rujuk:https://www.fmz.com/strategy/128250.

- Mengukur Analisis Dasar di Pasaran Cryptocurrency: Biarkan Data Bercakap Sendiri!

- Perbincangan mengenai kajian kuantitatif asas dalam lingkaran mata wang - jangan mempercayai guru-guru sihir yang bodoh, data adalah objektif!

- Alat penting dalam bidang transaksi kuantitatif - Pencipta modul pencarian data kuantitatif

- Menguasai Semuanya - Pengenalan kepada FMZ Versi Baru Terminal Dagangan (dengan Kod Sumber Arbitraj TRB)

- Menguasai segala-galanya FMZ versi baru terminal perdagangan pengenalan (tambahan kod sumber TRB suite)

- FMZ Quant: Analisis Contoh Reka Bentuk Keperluan Umum di Pasaran Cryptocurrency (II)

- Bagaimana untuk mengeksploitasi bot jualan tanpa otak dengan strategi frekuensi tinggi dalam 80 baris kod

- FMZ Kuantitatif: Penyelesaian contoh reka bentuk permintaan biasa di pasaran mata wang kripto (II)

- Bagaimana untuk mengeksploitasi robot tanpa otak yang dijual dengan strategi frekuensi tinggi 80 baris kod

- FMZ Quant: Analisis Contoh Reka Bentuk Keperluan Umum di Pasaran Cryptocurrency (I)

- FMZ Kuantitatif: Penyelesaian contoh reka bentuk permintaan biasa di pasaran mata wang kripto