Três estratégias clássicas: Dual Thrust, R-Breaker e Dynamic Breakout II.

Autora:Zero., Criado: 2015-06-11 15:10:37, Atualizado: 2020-04-27 09:11:26Com a maturação gradual dos participantes do mercado de futuros de ações, a implementação tecnológica das plataformas de negociação procedimentadas domésticas relevantes e as vantagens do próprio comércio procedimentado, o comércio procedimentado tem tido um crescimento vertiginoso no mercado de futuros doméstico nos últimos anos. O comércio procedimentado é um modo de negociação comumente usado no mercado internacional, e o campo de aplicação do comércio procedimentado no exterior é muito amplo, principalmente com gerenciamento de portfólio, negociação de opções, negociação de tendências e outras estratégias de quantificação.

O modelo de um sistema de negociação bem concebido deve estar em conformidade com as características psicológicas do usuário, com as características estatísticas dos investidores e com as características de risco dos fundos investidos. O padrão do sistema de negociação forex não é mais do que a Lei de negociação de Beaches, introduzida por Richard Dennis no final de 1983, que mostra um sistema de negociação completo que inclui: o que o mercado vende; o tamanho do posicionamento; quando entrar no mercado; quando parar de comprar; quando sair de uma posição perdedora; quando parar de comprar; estratégias de venda de uma posição lucrativa. De acordo com a relação lógica entre o princípio estratégico e os dados do mercado, as ideias para o design de estratégias de negociação podem ser divididas em dois aspectos: de cima para baixo e de baixo para cima. O método de cima para baixo refere-se à busca de regras a partir de uma perspectiva de ideias de investimento ou bases teóricas, e forma uma estratégia de negociação com base nisso. Por exemplo, estratégias de equilíbrio de prazo baseadas na teoria de custos detidos, de acordo com as leis de rotação do setor, configurando portfólios de ações para obter estratégias de ultra-alfa, etc. O método de baixo para baixo é baseado em dados estatísticos do mercado, com base em características estatísticas históricas. Gráfico 1: Ranking histórico do TOP 10 do sistema de FX

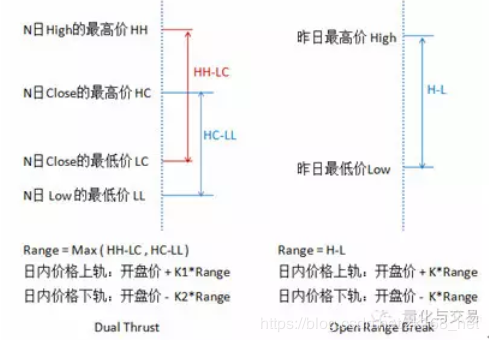

No mercado de capitais desenvolvido da Europa e da América, a negociação programada evolui constantemente com as mudanças de capital, tecnologia e regulamentação, e as estratégias de negociação programada também são infinitas. O gráfico acima mostra as classificações históricas dos melhores sistemas de negociação da Futures Magazine em 2005, com alguns sistemas de negociação apresentando características mais estáveis em diferentes períodos de tempo. Apesar do nome dos sistemas de negociação no mercado estrangeiro, os desenvolvedores geralmente não gostam de divulgar estratégias de negociação maduras, e os investidores têm dificuldade em entender os princípios de muitas estratégias de negociação. Este artigo tenta entender os princípios de design de algumas estratégias de negociação maduras no mercado estrangeiro, ao mesmo tempo em que verifica sua aplicabilidade no mercado interno. 1 - Dual-Thrust Diagrama 2: Princípios da estratégia de ruptura de pressão dupla e da faixa de abertura

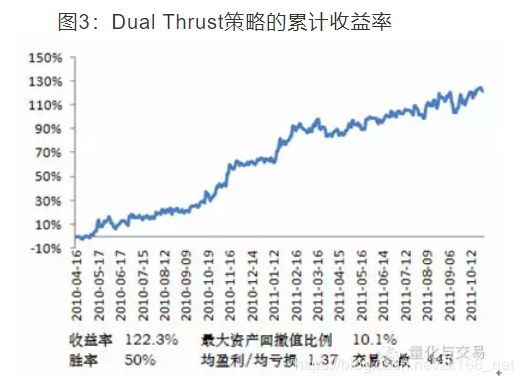

A ruptura do intervalo de abertura é uma das estratégias de negociação diária mais comuns, que determina o trajeto para baixo com o preço de abertura de hoje e uma certa proporção de amplitude de ontem. O Dual Thrust é semelhante na forma e na estratégia de ruptura do intervalo de abertura. As diferenças se manifestam principalmente em dois aspectos: o Dual Thrust na configuração do Range, introduzindo os quatro preços dos dias N anteriores, fazendo o Range relativamente estável em um determinado período, pode ser usado para acompanhar a tendência diária; o Dual Thrust é aplicado a várias cabeças e condições de gatilho do cabeçalho, considerando a amplitude não-simetrica, fazendo mais e o número de ciclos de referência do Range pode ser selecionado, e também pode ser definido por parâmetros como K1 e K2.

Quando K1<

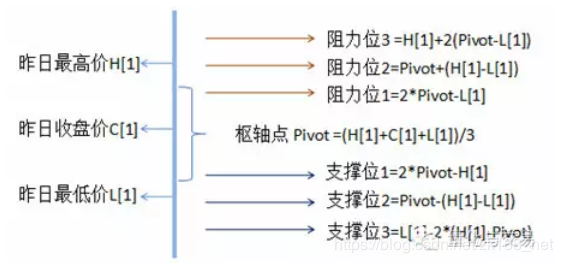

2o, R-Breaker No sistema de negociação de Forex, o método de negociação de pontos pivô é uma estratégia de negociação clássica. Os pontos pivô são um sistema de suporte de resistência muito simples, que calcula sete preços, incluindo um ponto pivô, três pontos de resistência e três pontos de suporte, com base nos preços mais altos, mais baixos e mais baixos de ontem. Diagrama 4: Gráfico das estratégias de Pivot Points

A linha de resistência e a linha de suporte são ferramentas frequentemente usadas na análise técnica, e a função da linha de suporte e da linha de pressão é que elas podem ser convertidas umas nas outras. Do ponto de vista da negociação, o Pivot Point é como um mapa de combate, indicando aos investidores os preços de suporte e resistência em que devem se concentrar no disco, mas quanto a uma combinação tática específica, o Pivot Point não é especificado, dependendo totalmente da estratégia de negociação do próprio investidor. Os investidores podem criar estratégias flexíveis com base no preço e nos eixos centrais do disco, nos movimentos relevantes dos pontos de suporte e resistência, e até mesmo gerenciar posições de aumento e redução com base nos pontos-chave. Diagrama 5: Gráfico da estratégia R-Breaker

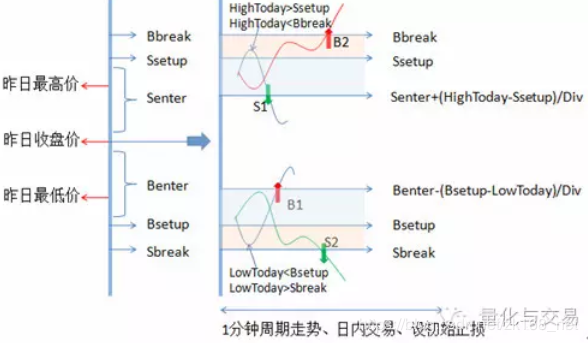

O R-Breaker calcula seis preços com base nos preços de ontem como o preço de referência para o dia de hoje, apenas um eixo central a menos do que o Pivot Points. A diferença entre o R-Breaker e o Pivot Points é: o parâmetro de configuração torna a distância entre os seis preços mais flexível, e o R-Breaker define uma estratégia de negociação específica. Baseado no movimento dos preços no disco, o R-Breaker adota uma estratégia de rastreamento e reversão de tendências ao mesmo tempo. Como as condições de gatilho para a abertura de posições no disco envolvem vários preços e são mais sensíveis aos movimentos de preços do dia, a estratégia é aplicável para negociações em ciclos de um minuto. Além disso, a estratégia não tem um número grande de transações, sem considerar as condições de interciclos. A fonte de dados de 1 minuto do TB IF888 data de 2010/4/28 e as outras condições de teste são as mesmas do Dual Thrust. Gráfico 6: Retorno acumulado da estratégia R-Breaker

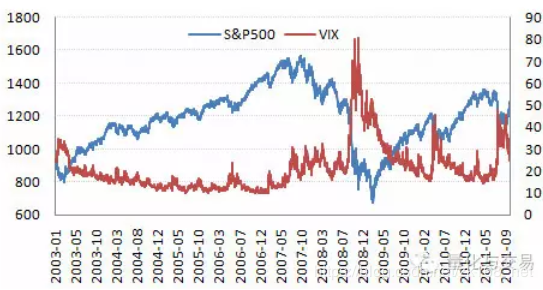

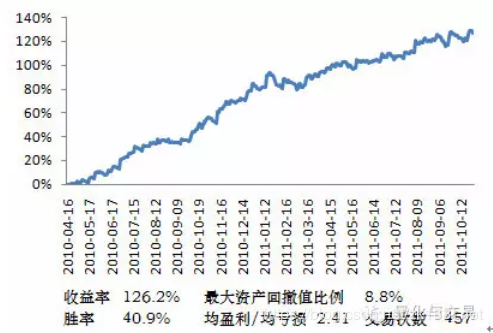

A configuração do parâmetro de distância no R-Breaker tem um certo impacto sobre o número de gatilhos de negociação e o rendimento final. Para verificar a eficácia de sua estratégia, a ideia do R-Breaker foi transferida para o Pivot Point fixado no parâmetro de distância, onde os resultados mostraram um rendimento de 103,6%, uma taxa máxima de desvalorização de ativos de 14,6%, uma taxa de ganho de 40,96%, um ganho/perda médio de 1,97, e um número de transações de 595. 3, Dynamic Breakout II Gráfico 7: Índice S&P 500 e índice de volatilidade implícita VIX

Os princípios da ruptura dinâmica estão relacionados com a volatilidade, e vamos primeiro rever a relação entre a volatilidade e o índice. Como não há derivativos de opções baseados em índices, não é possível calcular a volatilidade implícita do índice, geralmente com base no desvio padrão dos preços calculados em dados históricos. Aqui, pode-se consultar o índice VIX, também conhecido como índice de pânico, que representa a expectativa do mercado para a volatilidade do mercado nos próximos 30 dias. A ideia de um rompimento dinâmico é capturar tendências através do desenho da volatilidade do mercado, combinado com o uso de linhas de Braille e a prática de romper os máximos ou mínimos anteriores. Quando a volatilidade do mercado diminui, a probabilidade de continuação da tendência atual é maior, e quando o comprimento do braille é calculado, o número de ciclos de retrocesso é reduzido, o que torna mais fácil a abertura de posições; quando a volatilidade do mercado aumenta, o mercado pode reverter, enquanto o número de ciclos de retrocesso usado para filtrar os falsos sinais torna as condições de abertura relativamente difíceis. A estratégia do Dynamic Breakout II consiste em fazer mais quando o preço quebra os altos anteriores e ultrapassa o Brin, fazer mais quando o preço cai dos baixos anteriores e abaixo do Brin, além de um stop inicial, usando a linha do meio do Brin como um stop de rastreamento. Outras condições de teste são as mesmas do Dual Thrust. Gráfico 8: Retorno acumulado da estratégia Dynamic Breakout II

Dual Thrust, R-Breaker e Dynamic Breakout II têm diferentes ciclos de aplicação e diferentes estratégias. Se usadas simultaneamente, as curvas de retorno se tornam mais suaves após a combinação, com uma taxa máxima de retração de ativos de 5.2%, mostrando os benefícios da estratégia de descentralização do portfólio. É interessante notar que as curvas de retorno obtidas acima são testadas com base em dados históricos, usando parâmetros de otimização relativa. No processo de negociação em disco real, os parâmetros de otimização históricos não se adaptam às características do mercado anterior, e os investidores devem ter em mente os princípios da estratégia de negociação no processo de utilização da programação, para entender a relação entre as características do mercado e os resultados dos negócios. A escolha de uma plataforma de negociação programada Atualmente, as plataformas de negociação programadas no país são: Pirâmide, Trade Pioneer, Shenhua, QuickTime, Penguin, etc. Estas plataformas de negociação são software de negociação baseado no CTP. Na escolha de plataformas, deve-se combinar a estabilidade do software, a adequação das estratégias de negociação, os custos de uso, os hábitos de uso e outros aspectos para escolher a plataforma adequada para o seu próprio comércio. Por exemplo: a Pirâmide suporta programação de gráficos, programação de fundo, suporta o desenvolvimento de VBS e bancos de dados externos, é bem escalável; o relatório de teste de estratégias de negociação do pioneiro de negociação é mais detalhado e o código do TradeStation no exterior é facilmente transferido para a plataforma TB. 2 - Problemas de detalhes em transações em disco real Os dados em tempo real das plataformas de negociação programadas são provenientes de bancos centrais, bancos centrais lançam 500ms de dados Tick, diferentes plataformas extraem dados de ciclos mais longos, diferentes regras de extração podem causar inconsistência de dados. Por exemplo, o método de divisão das linhas K do ciclo diurno da pirâmide e do TB, bem como a marcação do tempo da linha K, são diferentes. O teste de estratégia de negociação é feito com o cálculo de um parâmetro correspondente a cada ciclo em um ciclo estabelecido, enquanto no mercado real, os dados são enviados em tempo real, o que pode causar problemas de repetição de sinais de negociação. Alguns softwares de plataformas suportam um modo de inquérito rotativo de um número fixo de segundos a cada intervalo e um modo de leitura de dados de K-line, escolhendo a freqüência de atualização de dados dependendo da estratégia em si. Além do problema da repetição de sinais, também podem ocorrer casos em que os pedidos não são negociados, repetidas negociações, paralisações ou perdas não são desencadeadas, o que requer que o investidor considere antecipadamente possíveis situações adversas e ajuste a estratégia de acordo, como a conversão do código para operar em períodos menores, considerar pontos de indicação, controlar o número de posições por meio de uma variável total. Além disso, o teste de estratégia geralmente é feito para contratos contínuos, escolher a posição principal em tempo real 3. Mente de negociação durante a execução de transações processadas Investimentos bem-sucedidos exigem não apenas a análise correta do mercado, mas também a gestão de riscos e um bom controle de mentalidade, os chamados 3M (Mind, Money, Market). Alguns investidores questionam o sistema de negociação usado, a mentalidade de negociação dificulta-se e até mesmo acaba abandonando o uso do sistema de negociação. Cada sistema de negociação tem uma certa adaptabilidade à psicologia do investidor, às variedades de negociação e às preferências de risco dos fundos.

- FMZ Plataforma de Pesquisa Python Introdução

- Algumas estratégias de quantificação de Bitcoin e moedas digitais que valem a pena aprender

- Faça encomendas Post-Only e em massa no BitMEX através do IO

- Sobre como pendurar apenas transações passivas no BitMEX para listar e encomendar em lote (exemplo IO)

- Inventor do websocket, plataforma de quantificação de moeda digital.

- Melhores maneiras de instalar e atualizar administradores Linux

- Você conhece essas funcionalidades da plataforma FMZ?

- A política de listagem do BitMEX é detalhada

- Protocolo CoinPark Python 2 versão

- Nota da API da bolsa BitMEX

- X minutos para Python

- A estratégia da pirâmide é melhor.

- Por favor, por que a função onexit não foi executada?

- 亚当理论里的一个小故事.

- Uma das novidades no conjunto de linhas K no disco real

- Algumas dicas sobre como reaprovar a embalagem errada

- Assessoria: O teste de histórico de execução pode ser aprovado, mas ocorre um erro quando o bot é executado: TypeError: Cannot access member 'GetRecords' of undefined at

:1:-1 - Sobre a estratégia de equilíbrio de plataforma única

- Por que optar por negociar estrategicamente na plataforma de negociação quantitativa da FMZ (BotVS) (para novos visitantes)

- A estratégia de ganhar dinheiro também pode ser usada para ganhar dinheiro.

- O caminho para transações automatizadas em inventor quantificado

- Bowen relembra dois anos de vida na praia

- Lei de negociação de rede

- O Facebook é um fórum, por isso use-o por um tempo.

- Junte-se aos fabricantes de estratégias de alta frequência

- As ordens de reserva e as ordens de iceberg de estratégias de negociação de alta frequência

- Poke for bargain estratégia de negociação de alta frequência

- Melhorias e benefícios do V2.7 de estabilidade de juros de hedge multiplataforma

- Sobre ser enrolado

- Algoritmo de desbloqueio automático de arma de fogo de alta frequência de sniper único

- O Penny Jump da estratégia de negociação de alta frequência

BamsmenComo é que os pivot_high e pivot_low são calculados?

preguiçosoPor que os proprietários não escreveram essas três estratégias na plataforma?

- O quê?Eu sou um homem de confiança.

EnzoObrigado por compartilhar!

Sonhos pequenosDT alguns, outros eu levo o tempo todo para escrever.