Dinheiro e crédito no sistema monetário e bancário

Ele sonha em um dia se tornar um trader de topo, um trader qualificado também deve ter um certo conhecimento macroeconômico. A partir de então, todos os fins de semana, ele vai acompanhar todos a aprender a série de 101 de negociação macroeconômica, esperando que ele possa trazer alguma inspiração para todos, além de estratégias específicas.

-

Macro-trader

Os macroeconomistas são aqueles que buscam oportunidades em ativos como títulos, divisas, índices de ações e mercadorias, com base em perspectivas macroeconômicas de crescimento econômico, inflação, política monetária e fiscal. Eles tendem a apostar em uma classe de ativos em relação a outros ativos, e não na queda de uma classe de ativos em si.

Ao contrário do que muitos pensam, eu acho que o Macro Trader não é um especialista em macroeconomia, nem na capacidade de prever a macroeconomia. A macroeconomia abrange muitas áreas extremamente amplas e profundas, mas para o Trader, nós só nos preocupamos com quem vai pegar o dinheiro para comprar a posição de minha mão e como medir as ofertas do outro. Então, o primeiro passo é entender como o dinheiro circula no meio de todo o sistema monetário.

-

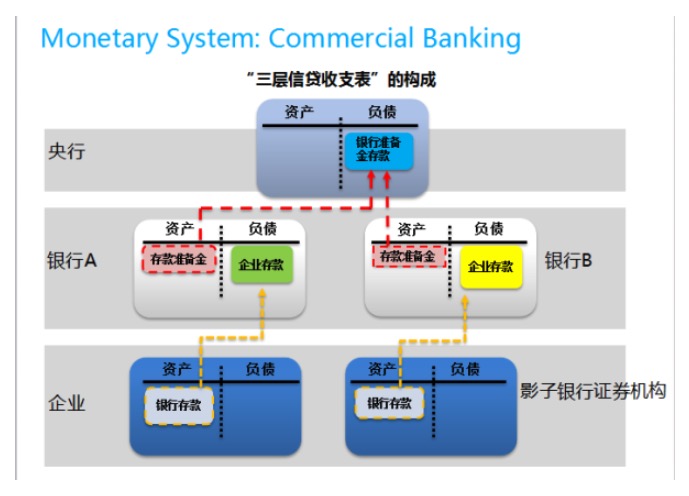

1. Flow Chart do sistema de crédito monetário dos bancos comerciais

Recorde-se que o conceito mais básico do sistema bancário monetário é o crédito. Em mercados de transações sem mecanismos de crédito, como o mercado de habitação residencial, apenas quantas casas podem ser compradas e vendidas. Em mercados com mecanismos de crédito, como o setor bancário monetário, os bancos podem prometer grandes pagamentos aos clientes depositantes dos bancos, mesmo que agora tenham apenas um pouco de dinheiro. Se a gestão da liquidez for boa, o volume de depósitos pode ser dez vezes, cem vezes ou até mil vezes maior do que a quantidade de dinheiro disponível.

Este gráfico é um dos favoritos dos pandas, e foi escrito por Wang Chao, do Banco da China, descrevendo como entender o mecanismo de fluxo de crédito do Fiat Money com base no balanço de crédito. No sistema de Fiat Money, todas as moedas básicas são dívidas do banco central. Quando o banco central considera que há um risco de inflação, pânico de liquidez, restrição do banco central, ou qualquer razão que seja necessária para derramar água, o banco central opta por expandir suas próprias dívidas, criando mais moedas básicas.

A liquidez da moeda base, e não o tamanho do crédito em geral, é a chave para a flexibilidade do banco. Como os bancos são responsáveis por criar liquidez para a moeda base por meio de mecanismos de crédito, a flexibilidade da moeda base geralmente é causada pelo sistema bancário. Referimos que as empresas possuem a moeda de crédito criada pelos bancos, não a moeda base.

Por exemplo, o sistema monetário off-shore não tem um banco central que regula a liquidez e a taxa de juros monetários, então o sistema é mais frágil do que no sistema offshore. A moeda de base do sistema monetário off-shore, muitas vezes é transportada pelos bancos offshore, com o objetivo principal de obter ganhos (mesmo com o dólar off-shore, o factor de lucro é muito pesado). Pode-se imaginar que os bancos comerciais off-shore, em declínio de confiança e contraindo crédito, apenas atraem a mesma diferença de juros entre os bancos comerciais off-shore.

(A parte das moedas offshore continua a cair, o Macro 101 tem medo de não se aguentar, então o mercado offshore, ou seja, a parte do sistema bancário monetário sem o controle do banco central, chegou primeiro aqui, de qualquer forma, este tópico é muito comum, e o caso 2a-7 é mais incrível) (Não aguentei, voltarei e diria mais uma coisa, agora muitas pessoas estão ansiosas pelo padrão-ouro, os Macro Trader estão pensando em como fazer o comércio sob o padrão-ouro?

No sistema bancário monetário, a estrutura do sistema bancário é o foco da observação do fluxo do macroeconomista, especialmente no que diz respeito à transmissão de fluidez para o balanço de crédito das empresas. Examinemos alguns pontos de observação. Em primeiro lugar, estamos muito preocupados com as reservas, pois as reservas de depósito afetam o total de moeda de base disponível para liquidação e afetam diretamente a fluidez do sistema monetário inteiro. É importante ressaltar que todos os fatores que afetam o pagamento de reservas excedentárias são equivalentes ao status das reservas de depósito.

A partir do momento em que a liquidez de crédito entra no nível corporativo, a forma é mais variada, e ações e commodities, por exemplo, geralmente precisam começar a partir disso. É aqui que a confusão é mais fácil, e é aqui que minha sugestão é começar a tomar decisões de balanço corporativo de escalação no nível micro, não olhando apenas para as mudanças nos números macroeconômicos. Por exemplo, o chamado Fed QE imprime dinheiro para o mercado acionário para impulsionar o índice de ações.

Em economias de crescimento normal, as empresas veem que os lucros de investimento são maiores do que os custos de oportunidade, são motivadas a aumentar o financiamento e colocar o dinheiro em operação, e o CAPEX das empresas gera demanda por mão-de-obra e mercadorias, elevando assim a inflação. Que história maravilhosa, mas infelizmente agora são economias anormais e economias normais que parecem estar erradas.

O segundo exemplo é a empresa americana após a grande diluição do QE. De acordo com os livros didáticos, as empresas devem ser estimuladas por taxas de juros baixas e apostar em vários projetos CAPEX que parecem não ser lucrativos, o que leva à inflação (veja Bernanke VS Summers (2015)). Mas o boi não bebe a água de cabeça para cima, ele não bebe, e muito menos a população inteligente.

O terceiro exemplo é mais interessante. Ainda considere a situação em que a empresa não tem confiança no negócio principal, o que fará se o custo da especulação for baixo e a empresa tiver dinheiro, mas não estiver disposta a distribuir aos acionistas? Talvez possamos considerar alguma especulação.

(E mais ousado, mais longe. Simplificando, o Macro Trader precisa combinar informações de nível Micro para fazer uma análise de fluxo, olhando apenas para dados macroscópicos como um prato morto absoluto.

Como o material sobre este aspecto é muito, eu não vou detalhar, apenas dizer um pouco. Na China, PM / Trader na área FICC, geralmente observa mais profundamente esses fenômenos do banco monetário do que os mercados maduros da Europa e dos EUA, o que deve ser considerado um dos benefícios dos mercados imaturos em relação aos mercados maduros.

O balanço de crédito dos bancos centrais e dos bancos comerciais, mencionado acima, é o ponto de observação mais importante do Macro Trader. Na verdade, os dados sobre este aspecto são extremamente abundantes, pois os principais bancos centrais publicam regularmente estatísticas de dados dos bancos centrais e dos bancos comerciais. Ler os dados dos bancos centrais e dos bancos comerciais é uma função fundamental do Macro Trader. Recomendo que todos os leitores leiam atentamente os dados financeiros publicados pelos principais bancos centrais, pelo menos leia o Fed e o PBoC.

Na análise acima, eu deliberadamente contornei os métodos tradicionais de análise de banco de moeda, como a análise M0 / M1 / M2 e assim por diante. De um lado, é porque esses conteúdos são abundantes o suficiente para que o leitor possa procurar por conta própria, sem precisar de meu treinamento de curso. (Na verdade, a análise profunda é pequena, o exagero é abundante, em comparação com o Flow Chart, muitos materiais no mercado podem ser completamente confundidos com o conceito de banco monetário).

-

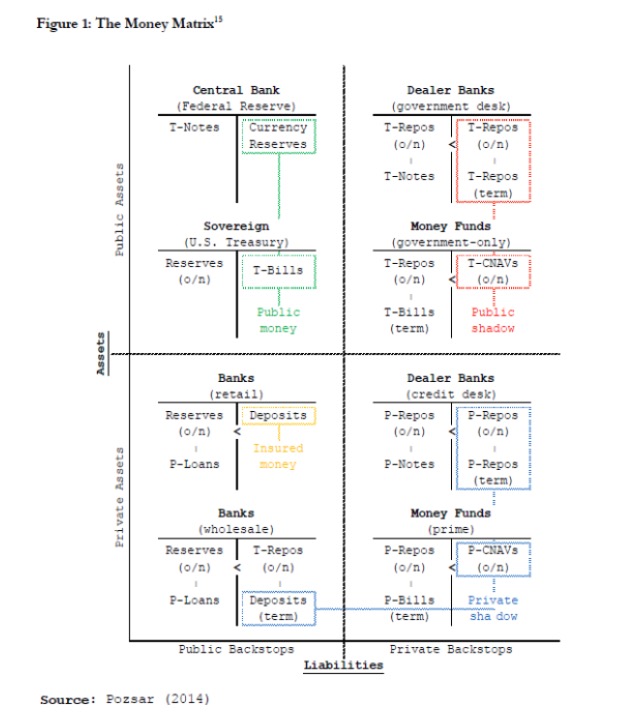

2. Flow Chart do Sistema de Crédito Monetário dos Bancos Sombra

O que foi dito acima sobre o fluxo de crédito de bancos comerciais tradicionais, no sistema financeiro moderno, há um papel igualmente importante no sistema de títulos, ou seja, o sistema de crédito de bancos de sombra. Sua característica é que os títulos assumem uma parte da função de criação de crédito. O artigo mais detalhado sobre esse aspecto é o Pozzar (de 2014), que é muito abrangente, então não é mais descrito, basta citar um gráfico e anotar alguns pontos importantes.

Um dos pontos importantes é que, no sistema de crédito do banco-sombra, o dinheiro nas contas do banco central também pode ser usado como moeda de base. Isso ocorre porque em todos os sistemas bancários monetários modernos, o débito estadual possui o mesmo capital de risco que o dinheiro, e, no sistema bancário monetário principal, a liquidez e a liquidação da negociação e recompra do débito estadual são extremamente elevadas, de modo que o débito estadual também pode ser usado como moeda de base, assumindo parte do derivado de crédito.

Em segundo lugar, os bancos-sombra, ou seja, as instituições financeiras não bancárias, cujas transações também precisam de moeda física, e os bancos-sombra, embora possam derivar crédito, geralmente não podem obter crédito diretamente do banco central (exceto em casos extremamente raros), de modo que seu papel no gráfico de fluxo monetário dos bancos comerciais descrito acima pode ser considerado como o nível das empresas.

Em terceiro lugar, os bancos de sombra participam do sistema de crédito monetário, mas a estatística e o mecanismo de operação do sistema de bancos de sombra são muito menos desenvolvidos do que as estatísticas dos bancos comerciais. Muitas vezes, as estatísticas dos bancos de sombra são um obstáculo em si e podem até mesmo induzir a política monetária.

Mas se você pesquisar os dados financeiros do segundo trimestre de 2013 e comparar com outros documentos importantes do banco central, como o relatório de política monetária do banco central, você descobrirá que o crédito e a liquidez parecem ter crescido significativamente naquele momento, mas a taxa de crescimento diminuiu um pouco. Se você relembrar o cenário do banco central naquele momento, minha sensação é: a direção da política monetária do banco central não mudou ((os 2 bilhões de notas do banco central que foram amplamente atacadas tiveram um efeito mais psicológico), apenas a estimativa de atividade do sistema de banco central foi insuficiente.

No mercado maduro, o sistema bancário de sombra é mais livre, mais funcional e, portanto, mais eficaz, e precisa ser observado com mais atenção. Quando o Fed abriu o QE em 2009, muitos participantes lamentaram a iminência de uma inflação maligna sem precedentes, e o ouro foi atingido em 1900. Hoje, seis anos depois, a inflação dos EUA, após muitas falhas, está apenas lutando para 2%. As razões são variadas, mas, do ponto de vista de um Macro Trader, se ignorar a eficiência do sistema bancário comercial e do sistema bancário monetário, falando apenas da inflação monetária básica, há absolutamente problemas.

No banco comercial, a contração ocorre na forma em que o banco retém o precioso depósito do depósito, em vez de expandir o depósito criado com o empréstimo. No banco de sombra, o dealer retém o depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito do depósito

Em mercados maduros, onde o mecanismo de transmissão é flexível e auto-regulado, como o mercado europeu e americano, a série de reações formadas pela Flight to Quality é simplificada pelos traders como Risk On/Risk Off, em seguida, o fluxo de capital e a reação dos preços dos ativos são interpretados como mudanças no apetite ao risco. O benefício desta prática é simplificar muito o processo de análise, mas também ignorar a análise profunda da estrutura do mercado.

Apesar dos impactos de eventos como o Lehman, no sistema bancário monetário moderno, o impacto do risco de liquidez é cada vez maior, até mesmo maior do que o risco de crédito tradicional, mesmo no Incidente Lehman. Por um lado, as medidas de regulação cada vez mais rígidas, regulação, liquidação centralizada e falência ordenada do sistema bancário comercial reduziram drasticamente o impacto do risco de crédito no sistema. Por outro lado, os especuladores de governos e bancos centrais sobre o risco sistêmico levaram cada vez mais participantes a acreditar que o risco de crédito, uma vez que o risco sistêmico se eleva, é o banco central que deve resgatar.

Em outras palavras, o comerciante deve ser mais sensível à mudança no sistema de crédito monetário do que o peixe que cheira sangue. Cada mudança na estrutura de crédito monetário significa que um grupo de fundos terá que mudar para encontrar novos caminhos. Se for possível identificar o caminho de transmissão da mudança no crédito monetário, roubar esse grupo de fundos da Front Run antes do mercado, significa receber dinheiro.

Transcrito de uma coluna de Moneycode

- 1