Estratégia de Negociação Mista Baseada em RSI, MACD, Bandas de Bollinger e Volume

Visão Geral

Esta estratégia combina vários indicadores técnicos, como o Índice de Força Relativa (RSI), a Convergência e Divergência de Médias Móveis (MACD), as Bandas de Bollinger e o Volume, para determinar os melhores momentos de negociação. A estratégia analisa dados de preço e volume, identifica tendências e volatilidade, e utiliza indicadores de momentum e volatilidade para gerar sinais de negociação. Além disso, a estratégia introduz o conceito de zonas de liquidez para otimizar ainda mais os sinais de negociação.

Princípio da Estratégia

- Calcular os indicadores RSI, MACD, Bandas de Bollinger e Volume.

- Utilizar médias móveis de curto e longo prazo para identificar a direção da tendência.

- Determinar os pontos altos e baixos das zonas de liquidez.

- Gerar sinais de compra:

- Quando o RSI estiver abaixo de 30, o preço de fechamento estiver abaixo da banda inferior de Bollinger e acima do ponto baixo da zona de liquidez, comprar.

- Quando o histograma do MACD for maior que 0, a tendência de alta estiver confirmada, o preço de fechamento estiver acima da máxima das últimas 10 velas e acima do ponto baixo da zona de liquidez, comprar.

- Quando o volume aumentar acentuadamente, o preço de fechamento estiver acima da banda superior de Bollinger e acima do ponto baixo da zona de liquidez, comprar.

- Gerar sinais de venda:

- Quando o RSI estiver acima de 70, o preço de fechamento estiver acima da banda superior de Bollinger e abaixo do ponto alto da zona de liquidez, vender.

- Quando o histograma do MACD for menor que 0, a tendência de baixa estiver confirmada, o preço de fechamento estiver abaixo da mínima das últimas 10 velas e abaixo do ponto alto da zona de liquidez, vender.

- Quando o volume aumentar acentuadamente, o preço de fechamento estiver abaixo da banda inferior de Bollinger e abaixo do ponto alto da zona de liquidez, vender.

- Executar as operações com base nos sinais de compra e venda, evitando negociações repetidas.

Vantagens da Estratégia

- Combinação de múltiplos indicadores: A estratégia considera vários aspectos como preço, volume, tendência e volatilidade, fornecendo sinais de negociação mais confiáveis.

- Confirmação de tendência: Ao comparar médias móveis de curto e longo prazo, a estratégia consegue identificar eficazmente a direção atual da tendência.

- Consideração da volatilidade: Ao introduzir as Bandas de Bollinger e o indicador de volume, a estratégia captura mudanças na volatilidade dos preços e no sentimento do mercado.

- Zonas de liquidez: Ao determinar zonas de liquidez, a estratégia pode negociar perto de níveis chave de suporte e resistência, aumentando a taxa de sucesso.

- Prevenção de negociações excessivas: A estratégia incorpora um mecanismo para evitar negociações repetidas, reduzindo custos de negociação desnecessários.

Riscos da Estratégia

- Risco de otimização de parâmetros: O desempenho da estratégia depende da escolha de vários parâmetros; configurações inadequadas podem levar à falha da estratégia.

- Risco de mercado: A estratégia é otimizada com base em dados históricos e pode apresentar desempenho insatisfatório diante de mudanças futuras do mercado.

- Eventos do Cisne Negro: A estratégia não consegue lidar com flutuações anormais em condições extremas de mercado.

- Slippage e custos de transação: O slippage e os custos de transação na negociação real podem afetar o desempenho geral da estratégia.

Direções de Otimização da Estratégia

- Otimização dinâmica de parâmetros: Ajustar dinamicamente os parâmetros da estratégia de acordo com as condições do mercado para se adaptar a diferentes fases do mercado.

- Gestão de risco: Introduzir mecanismos de stop loss e take profit para controlar a exposição ao risco de cada operação.

- Testes em múltiplos mercados: Aplicar a estratégia a diferentes mercados financeiros para avaliar sua universalidade e robustez.

- Otimização com aprendizado de máquina: Utilizar algoritmos de aprendizado de máquina para otimizar a estratégia, adaptando-se automaticamente às mudanças do mercado.

Resumo

Esta estratégia combina vários indicadores técnicos, como RSI, MACD, Bandas de Bollinger e Volume, formando um sistema de negociação completo. A estratégia considera aspectos como preço, tendência, volatilidade e sentimento do mercado, e introduz o conceito de zonas de liquidez para otimizar os sinais de negociação. Embora a estratégia tenha certas vantagens, ainda enfrenta desafios como otimização de parâmetros e riscos de mercado. Futuramente, a estratégia pode ser melhorada por meio de otimização dinâmica de parâmetros, gestão de risco e métodos de aprendizado de máquina.

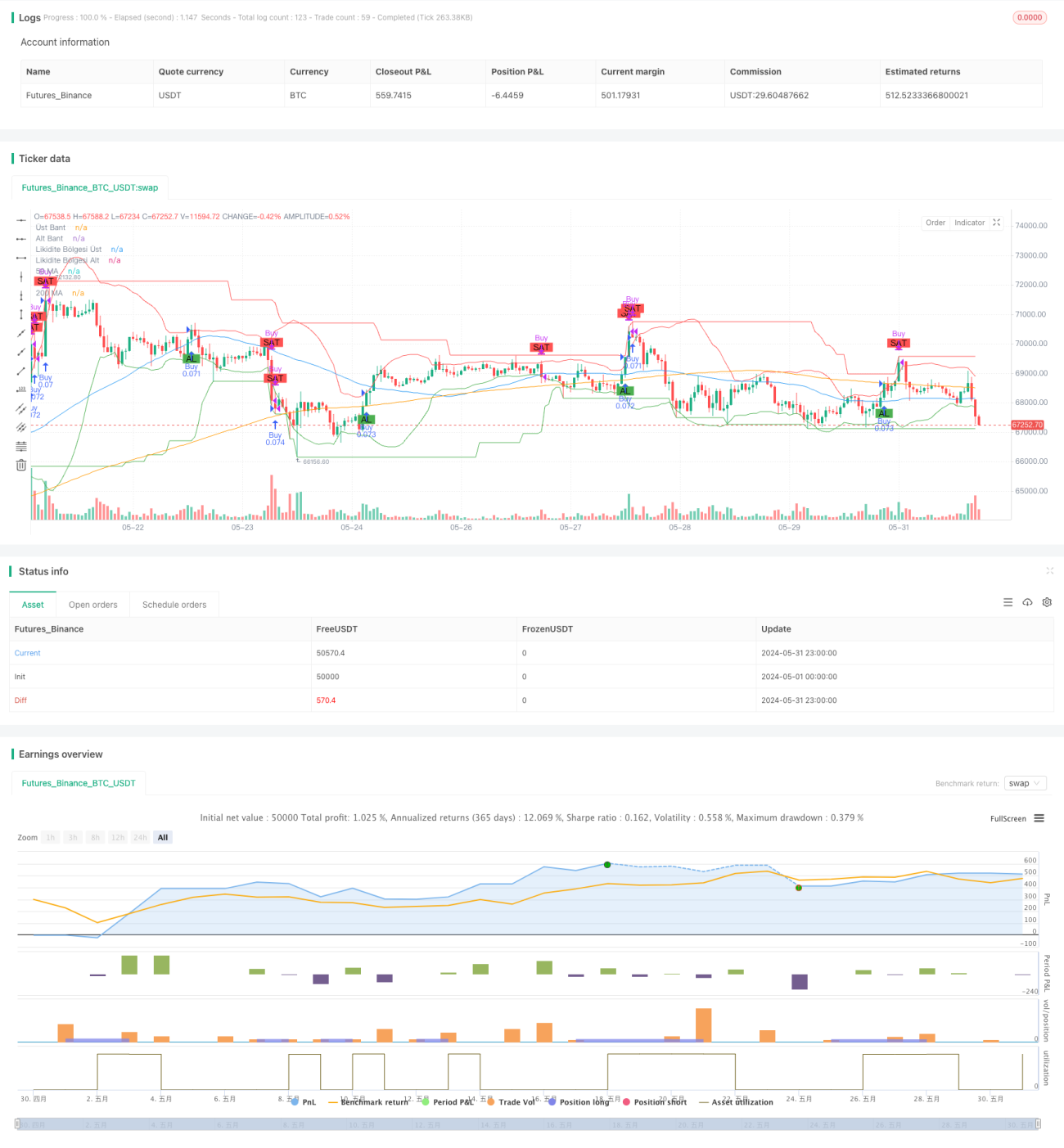

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Optimize Edilmiş Kapsamlı Ticaret Stratejisi - Likidite Bölgeleri ile 30 Dakika", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Optimize edilebilir parametreler- 1