Три классических стратегии: Dual Thrust, R-Breaker и Dynamic Breakout II.

Автор:Нуль, Создано: 2015-06-11 15:10:37, Обновлено: 2020-04-27 09:11:26С постепенным созреванием участников фондового рынка фьючерсов, технологической реализацией соответствующих процессуальных торговых платформ в стране, а также преимуществами процессуальных операций, процессуальные сделки получили скачкообразное развитие на внутреннем рынке фьючерсов в последние годы. Процессуальные сделки являются распространенным способом торговли на международных рынках.

В своем докладе о методах торговли в 1998 году Фрейд предложил, что хорошо разработанная торговая система должна иметь четкие положения о различных аспектах инвестиционного решения, а также должна соответствовать психологическим характеристикам пользователя, статистическим характеристикам объекта инвестирования и рисковым характеристикам инвестиционных средств. В соответствии с логическими отношениями между стратегическими принципами и рыночными данными, мышление по разработке стратегии торговли может быть разделено на верхне-вниз и нижне-вниз; верхне-вниз подход означает поиск закономерностей с точки зрения инвестиционной идеи или теоретической основы и формирование стратегии торговли на основе этого; например, стратегия выплат на будущее, основанная на теории удержания затрат, в соответствии с правилами рыночных колебаний, конфигурация портфеля акций для получения стратегии сверхальфа и т. д. Нижне-вниз подход исходит из рыночных статистических данных и формируется в соответствии с историческими статистическими характеристиками; например, стратегия торговли, в которой указанная в данный момент дата цена открытия выше, чем вчерашняя цена, максимальная цена, средняя цена, а затем в течение нескольких дней, а наоборот; или стратегия, определяющая направление торговли в зависимости от неоднократных чистых изменений в течение одного дня, или в соответствии с Рисунок 1: ТОП-10 исторических рейтингов в стране

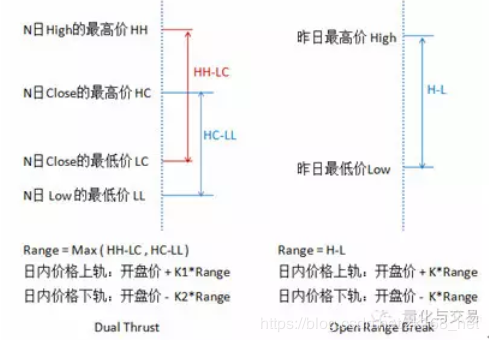

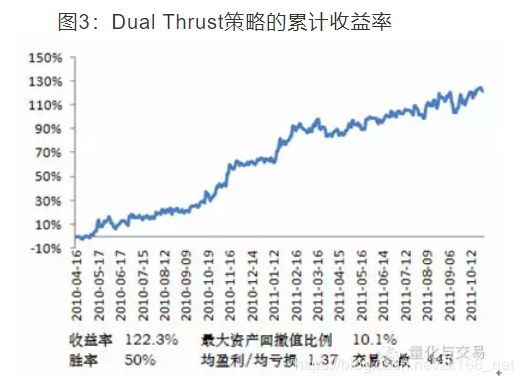

На развитых рынках европейского и американского капитала систематизированная торговля постоянно развивается с изменениями капитала, технологий и регулирования, а также с изменением стратегии процедурной торговли. На рисунке приведены исторические рейтинги лучших торговых систем, которые Futures Magazine оценила в 2005 году, некоторые из которых продемонстрировали более стабильные характеристики в разные периоды времени. В 2008 году ТОП-10 американских торговых систем S&P 500: Turbo Trader Pro, Anticipation, Samurai 35, Dual Thrust, Maximum, Mesa T-Notes, Qtech Bellies, Keystone, Sledge Hammer, Delphi Universal. Несмотря на то, что названия торговых систем на зарубежных рынках не очень привлекательны, разработчики, как правило, не хотят публиковать опытные торговые стратегии, и инвесторам сложно глубже понять принципы многих торговых стратегий. В данном статье, используя несколько примеров открытых опытных торговых стратегий, мы постараемся понять принципы проектирования некоторых опытных торговых стратегий за рубежом, а также проверить их применимость на внутреннем рынке. 1, двойная тяга Диаграмма 2: Принципы стратегии двойного тяги и прорыва в диапазоне запуска

Прорыв в диапазоне открытия - одна из наиболее распространенных внутридневных торговых стратегий, которая определяет подъем и падение путем увеличения сегодняшней цены и уменьшения определенной доли вчерашнего импульса. Двойной толчок в форме похож на стратегию прорыва в диапазоне открытия. Основные различия заключаются в двух аспектах: двойной толчок в диапазоне, введение четырех цен за предыдущие N дней, что делает диапазон относительно стабильным в течение определенного периода, который может быть использован для отслеживания суточных тенденций; двойной толчок в условиях триггера, учитывающих несимметричную ширину, двойной толчок и пробел в диапазоне ссылки.

Когда K1<

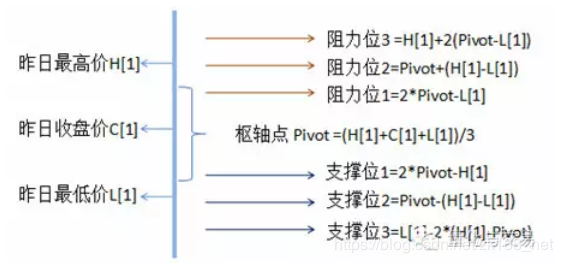

2 Р-Брейкер В системе торговли валютой, Pivot Points - это классическая стратегия торговли. Pivot Points - это очень простая система поддержки сопротивления, которая рассчитывает семь цен, включая один Pivot, три сопротивления и три поддержки, на основе вчерашнего максимума, минимума и закрытия. Диаграмма 4: Принципы стратегии Pivot Points

Линии сопротивления и поддержки являются одними из часто используемых инструментов в техническом анализе, и роль линий сопротивления и линий давления может быть преобразована друг в друга. С точки зрения торговли, Pivot Point является похожей на боевую карту, которая указывает инвестору на цены поддержки и сопротивления, на которые следует обратить внимание в диске, а что касается конкретных тактических сочетаний, Pivot Point не определяется конкретно, полностью зависит от стратегии собственной торговли инвестора. Рисунок 5: Принципы стратегии R-Breaker

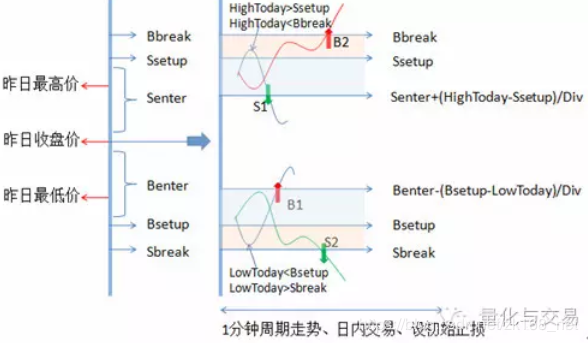

R-Breaker рассчитывает шесть цен в качестве ориентиров на торговлю сегодняшним днем на основе вчерашних цен, но на одну ось меньше, чем настройки Pivot Points. R-Breaker отличается от Pivot Points тем, что с помощью параметровых настроек расстояние между шестью ценами становится более гибким, а R-Breaker определяет конкретную стратегию торговли. Поскольку триггеры для открытия позиций в диапазоне связаны с несколькими ценами и более чувствительны к внутридневным движениям цен, стратегия применяется для торгов на одноминутных циклах. Кроме того, она не вызывает большое количество сделок, не учитывая условия на протяжении цикла. Рисунок 6: Складная доходность стратегии R-Breaker

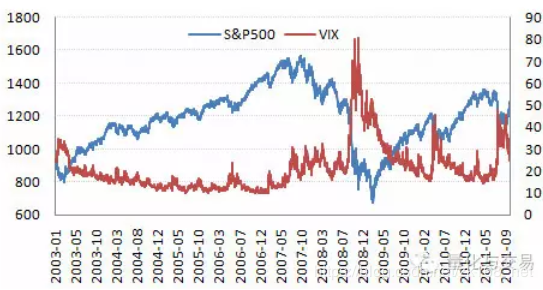

В R-Breaker параметры расстояния влияют на количество триггеров и конечный уровень прибыли. Для проверки эффективности стратегии R-Breaker переносит свои идеи на Pivot Point, фиксированный параметрами расстояния, где результаты тестирования показывают 103.6% прибыли, 14.6% максимального коэффициента обесценивания активов, 40.96% выигрыша, 1.97 убытка/убытка, 595 сделок. 3 Dynamic Breakout II (в переводе с английского) Рисунок 7: S&P 500 и индекс VIX с подразумеваемой волатильностью

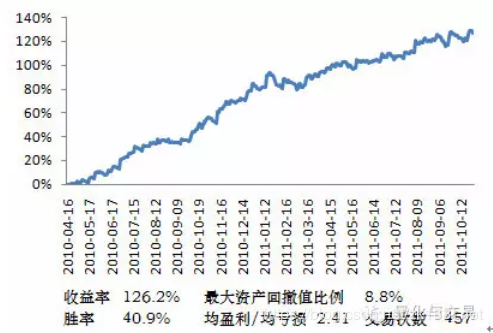

Принципы динамического прорыва связаны с волатильностью, мы сначала рассмотрим взаимосвязь волатильности с индексом. В настоящее время в нашей стране не выпускаются производные опционы на основе индекса, поэтому невозможно рассчитать скрытую волатильность индекса, который обычно измеряется на основе стандартного отклонения от цены на исторические данные. Здесь можно ссылаться на индекс VIX, основанный на индексе S&P 500, также известный как индекс паники, который представляет собой ожидания рынка на волатильность рынка на ближайшие 30 дней. На рисунке можно увидеть, что, когда индекс VIX был на низком уровне до 2007 года и после 2009 года, текущий индекс обычно продолжает тенденцию; когда индекс VIX поднимается с низкого уровня до высокого уровня, это предвещает увеличение вероятности возникновения последующих рыночных кризисов. Идея динамического прорыва заключается в том, чтобы изобразить волатильность рынка, в сочетании с использованием линии Брин и практики прорыва предыдущих максимумов или минимумов. Когда волатильность рынка снижается, вероятность продолжения текущего тренда выше, а когда расчетная полоса линии Брин расширяется, используется меньше циклов обратного отсчета, что позволяет легко запустить позиции; когда рынок увеличивается, ситуация может перевернуться, а для фильтрации ложных сигналов увеличение числа циклов обратного отсчета, используемых при расчете широты линии Брин, делает условия открытия относительно сложными. В стратегии Dynamic Breakout II больше делается, когда цена пробивается через предыдущие максимумы и выходит за пределы Brin, больше делается, когда цена падает за пределы предыдущих минимумов и выходит за пределы Brin. В дополнение к первоначальному остановке, используется средняя линия Brin в качестве отслеживания остановки. Другие условия тестирования такие же, как и в случае с Dual Thrust. Диаграмма 8: Совокупная доходность стратегии Dynamic Breakout II

Применяемые циклы Dual Thrust, R-Breaker и Dynamic Breakout II отличаются, а также стратегии различаются. При одновременном использовании этих трёх стратегий кривая доходности после комбинации становится более плавной, и максимальный процент отзыва активов составляет 5.2%, что показывает преимущества диверсификации стратегии портфеля. Примечательно, что приведенные выше кривые доходности получены на основе исторических данных, при условии использования параметров относительной оптимизации. В процессе реального трейдинга исторические параметры оптимизации не соответствуют прежним характеристикам рынка, и инвесторы должны иметь в виду принципы стратегии торговли в процессе использования процедур, чтобы понять связь между характеристиками рынка и результатами торговли. Выбор программируемой платформы В настоящее время в стране существуют программируемые торговые платформы, такие как Пирамида, Трейдинг Пионеры, Shenhua, QuickTime, Penguin и т. д. Эти торговые платформы являются торговым программным обеспечением на фоне CTP. При выборе платформы следует сочетать в себе стабильность программного обеспечения, пригодность стратегии торговли, расходы на использование, привычки использования и т. д. 2 Детальные вопросы в реальных сделках Реальные данные программируемой торговой платформы поступают из ценных бумаг, ценные буквы 500 ms продвигают один Tick данные, разные платформы самостоятельно извлекают данные более длинных циклов, различные правила извлечения могут привести к несоответствию данных. Например, пирамида и TB в суточной цикл K линии разделяют методы, а также время маркировки K линии разные. Тестирование стратегии заключается в том, чтобы рассчитывать соответствующие параметры один раз в цикл в течение установленного цикла, в то время как в реальном режиме торговли данные будут перемещаться в реальном времени, что может вызвать проблемы с повторением торговых сигналов. Некоторые платформенные программные средства поддерживают режим круговой проверки с фиксированным количеством секунд в интервале, а также режим K-линии для чтения данных, и выбор частоты обновления данных зависит от самой стратегии. В дополнение к проблемам повторения сигналов могут возникнуть ситуации с невыполненными сделками, повторным открытием типовых позиций, невыполненными потерями, что требует от инвестора заранее рассмотреть возможные неблагоприятные ситуации, чтобы сделать соответствующие коррективы в стратегии, такие как преобразование кода на более короткие циклы, учет показателей, управление количеством вторичных позиций через полную переменность. 3. Процессуализированная транзакционная политика Успешные инвестиции требуют не только правильного анализа рынка, но и полноценного управления рисками и хорошего контроля над менталитетом, так называемым 3M (Mind, Money, Market). Некоторые инвесторы в процессе использования процессоризации, особенно когда при использовании систем слежения за тенденциями с низким уровнем выигрыша возникают последовательные убытки, инвесторы подвергают сомнению используемую торговую систему, сложность в торговом мышлении и даже в конечном итоге отказываются от использования торговой системы.

- FMZ исследовательская платформа Python

- Некоторые стратегии по количественному использованию биткойнов и цифровых валют, которые стоит изучить

- Сделайте заказ только по почте и оптовые заказы на BitMEX через IO

- О том, как привязать на BitMEX только пассивные транзакции в виде листов и оптовых листов (пример IO)

- Инвестор цифровой валюты квантовой платформы websocket (подробности после обновления функции Dial)

- Лучшие способы установки и обновления Linux-администраторов

- Вы знаете, что такое FMZ Quantify?

- Подробно о политике размещения BitMEX

- Общий протокол CoinPark Python 2 версия

- Примечание к API биржи BitMEX

- X-минутный перевод на Python

- Пирамидальный подход лучше

- Ответьте, почему функция onexit не была выполнена?

- 亚当理论里的一个小故事.

- Один из новичков в K-линии на диске

- Некоторые советы по перепробованию неправильной упаковки

- Помощь: Тест на историю запуска может быть продан, ошибка при запуске бота: TypeError: Cannot access member 'GetRecords' of undefined at

:1:-1 Помощь: где проблема? - О стратегии сбалансированности на одной платформе

- Почему вы выбрали стратегическую торговлю на квантовой торговой платформе FMZ (BotVS)

- Так что, если вы хотите заработать деньги, вы можете заработать и деньги.

- Автоматизированная торговля на уровне изобретателей

- Боуэн вновь вспоминает два года жизни на пляже

- Закон о сетевых сделках

- Нажмите на форум и используйте его в течение некоторого времени.

- Присоединяйтесь к создателям высокочастотных торговых стратегий

- Резервные ордера и ордера "Айсберг"

- Poke for bargain - высокочастотная стратегия торговли

- Улучшения и преимущества многоплатформенного хеджирования стабильных ставки V2.7

- О том, чтобы быть привязанным

- Одноточечный снайпер с высокой частотой загрузки автоматический антируковой алгоритм разблокировки

- Penny Jump в высокочастотной торговле

БэмсменыКак вычислять pivot_high и pivot_low?

ленивыйПочему владельцы не пишут эти три стратегии на платформе?

ДюхуПоздравляю.

ЭнзоСпасибо, что поделились!

Маленькие мечтыЯ пишу, когда у меня есть время.